W okresie styczeń-grudzień 2023 r. import LNG krajów Unii Europejskiej wzrósł o 1,9% r/r do 102 mln ton, do Chin o 11,4% r/r do 71,6 mln ton, do Japonii zmalał o 9,2% r/r do 66,9 mln ton, do Korei Południowej zmniejszył się 3,5% r/r do 45,5 mln ton – informuje w najnowszym raporcie Banchero Costa Research. Przepompowując rosyjskie LNG w terminalach Belgii, Hiszpanii i Francji, UE co miesiąc pompuje w gospodarkę Rosji 1 mld dol. – podaje najnowszy raport CREA.

Podaż LNG na statki wzrósł i zbiornikowcami LNG przetransportowano między terminalami o 1,7% więcej skroplonego gazu w ciągu 12 miesięcy 2023 r. niż przed rokiem. Terminale LNG przepompowały ze statków do instalacji lądowych w ubr. około 409,9 mln ton – informuje Banchero Costa.

Dla porównania w terminalu w Świnoujściu w 2023 r. przyjęto 62 zbiornikowce LNG. Przyjęto z nich około 4,66 mln ton skroplonego gazu, to jest około 6,43 mld m3. Było to o około 0,26 mln ton LNG więcej, czyli 0,36 mld m3 w porównaniu do 2022 r. – wynika z danych PGNiG (Grupa ORLEN). Ostatni ładunek dotarł do terminalu 29 grudnia na podstawie długoterminowej umowy z katarskim partnerem – QuatarEnergyLNG (dawniej Qatargas). Gazowiec „Al Sahla” dostarczył ok. 90 tys. ton LNG.

Od początku działania terminala im. Lecha Kaczyńskiego w Świnoujściu przyjęto w nim 268 ładunków skroplonego gazu ziemnego. Przez ponad 5 lat działania terminalu w Świnoujściu odebrano ok. 14 mln ton zamówionego przez PGNiG gazu skroplonego, co po regazyfikacji odpowiada prawie 18 mld m3 gazu ziemnego. Większość ładunków pochodziła z Kataru i USA. Kilkanaście dostaw było z Norwegii. Polska importuje również gaz z Nigerii oraz Trynidadu i Tobago.

- W najbliższych latach – wraz z rozpoczęciem realizacji kolejnych kontraktów z amerykańskimi eksporterami LNG – liczba dostaw z USA do Polski znacznie się zwiększy. PGNiG – na mocy umów z GAZ-SYSTEM – rezerwuje obecnie pełną przepustowość terminalu, czyli ok. 5 mld m sześc. mocy regazyfikacyjnych rocznie. W miarę jego rozbudowy dysponować będzie mocami w wysokości 6,2 mld m3, a od 2024 roku – 8,3 mld m3 – zapowiada PFNiG.

Do Unii Europejskiej i innych krajów szczególnie dynamicznie rosły dostawy LNG z USA. W okresie styczeń-grudzień 2023 r. transport gazowcami LNG przez Atlantyk i Pacyfik wzrósł o 12% r/r do 88,9 mln. Eksport LNG z Australii zanotował natomiast spadek o 0,6% r/r do 80,8 mln, z Kataru wypłynęło gazowcami LNG mniej o 1,6% r/r i było to 78,6 mln ton. Rosja wyeksportowała o 6,1% mniej gazu skroplonego r/r i do terminali LNG dostarczono go drogą morską 30,9 mln t - podaje Banchero Costa.

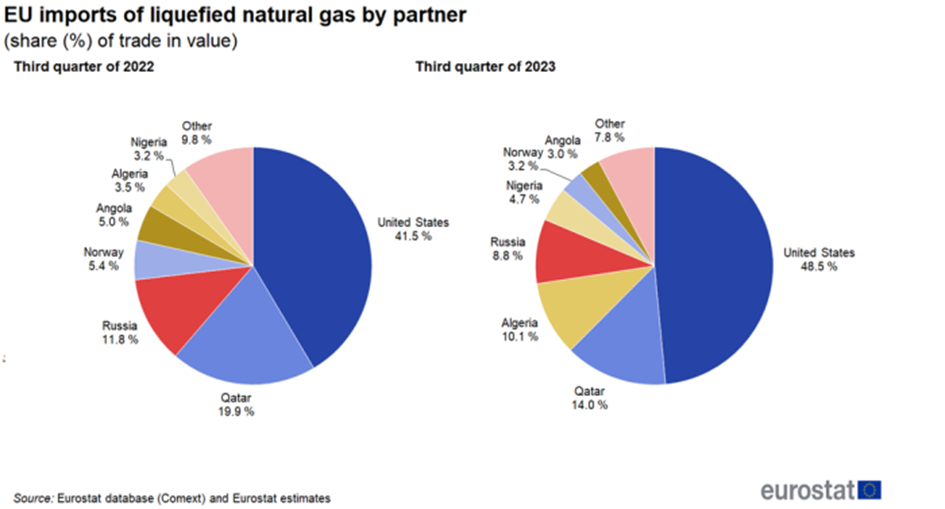

Jeszcze w III kwartale 2021 r. Rosja z udziałem na poziomie 48% była największym dostawcą gazu ziemnego w stanie gazowym do UE. W III kwartale 2022 r. utrzymała się na podium z udziałem na poziomie 16,7%. Dostawców rosyjskich wyprzedziły Norwegia (45,1%) i Wielka Brytania (19,0%). Między trzecim kwartałem 2022 r. a 2023 r. udział Rosji spadł o 0,7%. W tym samym okresie wzrosły udziały Norwegii (o 3,5%) i Algierii (o 9,3%). Udział dostaw z terminali gazowych Wielkiej Brytanii zmalał o 8,5% - informuje EUROSTAT.

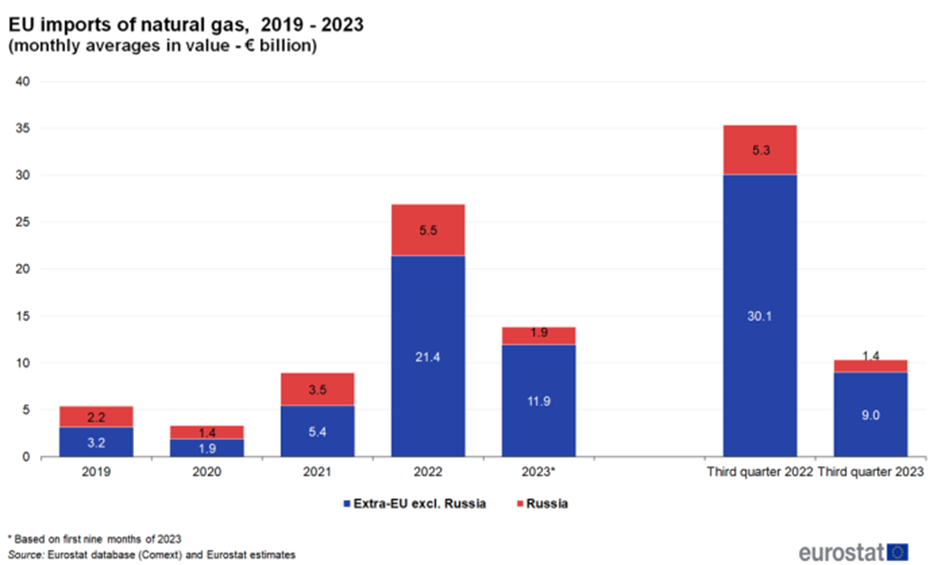

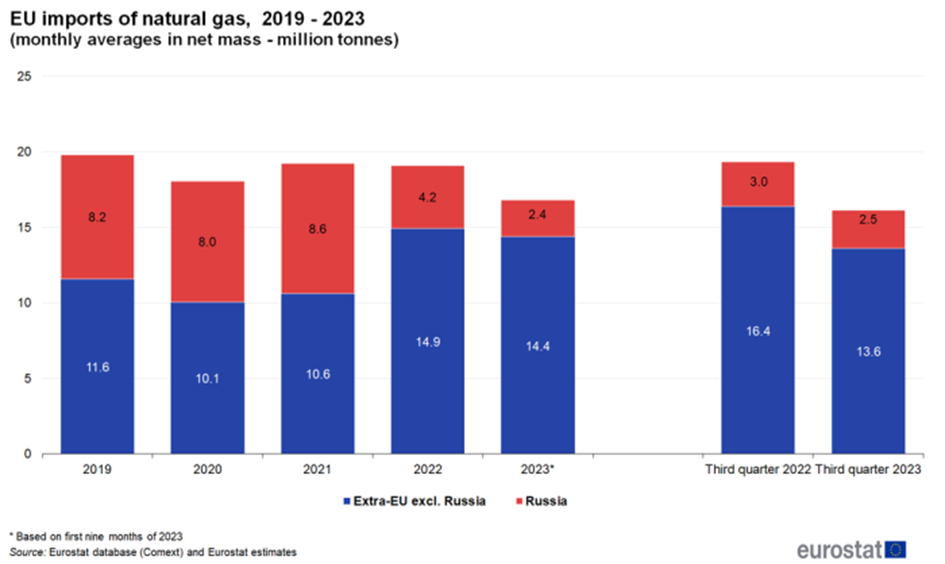

Wzrost dostaw gazu morzem sprawił, że wydatki państw UE na ten surowic energetyczny szybko rosły. Rosły bowiem ceny wywołane nadzwyczajnym popytem i kosztami zmian w łańcuchach dostaw. Po napaści Rosji na Ukrainę, w 2022 r. nastąpił imponujący wzrost wartości miesięcznego importu w porównaniu z 2021 r.. Spowodowane było to praktycznie wyłącznie za sprawą rosnących cen. Bowiem wolumen importu gazu ziemnego w latach 2021-2022 utrzymywał się na niemal stałym poziomie.

Po stabilizacji rynku, w pierwszych trzech kwartałach 2023 r. w porównaniu z 2022 r. całkowite średnie miesięczne wartości importowanego gazu spadły o 49% wraz ze spadkiem popytu i cen. Wydarzenia te, w połączeniu z sankcjami, zmniejszyły miesięczne przychody Rosji z 5,5 do 1,9 mld euro – wyliczyli eksperci EUROSTAT.

W latach 2022 – 2023 nastąpiła jednak istotna zmiana dostawców i łańcuchów logistycznych. Dzięki temu wzrost średniomiesięcznego wolumenu dostaw partnerów o 4,3 mln ton był niemal równy spadkowi podaży LNG Rosji. - W pierwszych trzech kwartałach 2023 r. całkowity miesięczny import gazu spadł do 16,8 mln ton, co stanowi spadek o 12% w stosunku do ilości importowanej w 2022 r. – podaje EUROSTAT.

Należy podkreślić, że redukcja ta mogła zostać wywołana również korektą planów importowych niektórych krajów UE. Państwa członkowskie zobowiązały się bowiem do zmniejszenia zużycia gazu w okresie od dnia 1 sierpnia 2022 r. do dnia 31 marca 2023 r. o co najmniej 15 % w porównaniu ze swoim średnim zużyciem gazu w tym samym okresie w ciągu poprzednich pięciu lat – przypominają unijni statystycy.

Spadek dostaw z Rosji utrzymywał się w pierwszych trzech kwartałach 2023 r., kiedy średni miesięczny import wyniósł zaledwie 2,4 mln ton. To oznacza istotny spadek w porównaniu do 4,2 mln ton dostarczanych miesięcznie do UE w 2022 r.

Porty UE odbierają rocznie ponad 200 dostaw z rosyjskiego Jamal LNG. Wolumen importowanego LNG jest obecnie tak znaczący, że przewyższył inne formy rosyjskich paliw kopalnych. Wynika tak z raportu, który opracowała ukraińska organizacja Razom We Stand, wzywająca do całkowitego i trwałego embargo na rosyjskie paliwa kopalne oraz natychmiastowego zaprzestania wszelkich inwestycji w rosyjskie spółki naftowe i gazowe.

- LNG stanowił podstawowy rodzaj paliwa kopalnego kupowanego przez UE od Rosji w okresie styczeń-listopad 2023 r. – podkreśla się w najnowszym raporcie Centre for Research on Energy and Clean Air (CREA), na który powołuje się Malte Humpert z „High North News”. Zauważa on, że „dzięki drugiemu projektowi, Arctic LNG 2, który ma zostać uruchomiony w nadchodzących tygodniach, import do UE może jeszcze wzrosnąć w 2024 r.”

Niektórzy operatorzy terminali LNG z UE ułatwiają przeładunek rosyjskiego LNG odbiorcom spoza kontynentu. Ponad 20% LNG z regionu Jamał przechodzi przez terminale w Europie, gdzie jest przeładowywane ze specjalistycznych zbiornikowców z klasą na konwencjonalne zbiornikowce LNG w celu dalszego transportu.

- Kluczowym węzłem jest port Zeebrugge, w którym Fluxys, operator systemu przesyłowego gazu ziemnego, prowadzi terminal regazyfikacji i magazynowania. W 2015 roku. spółka podpisała długoterminową umowę na składowanie z firmą Novatek – pisze Humpert. Umowa obowiązuje do 2035 roku i przewiduje przepompowanie przez terminal do 8 mln ton LNG. Kontrakt gwarantuje obsługę ładunków dostarczonych w około 105 transportach.

Transfer LNG stał się kluczowym elementem rosyjskiej polityki Arctic LNG. Jego celem jest maksymalne wykorzystanie floty arktycznej zbiornikowców LNG. Taką politykę przyjęto pod presją dostawców gazowców. Po agresji Rosji na Ukrainę, południowokoreańskie stocznie DSME i SHI zamroziły wykonanie kontraktów na dodatkowe zbiornikowce LNG z klasą lodową.

- W eksploatację floty zbiornikowców LNG Novatek nadal zaangażowane są także europejskie firmy. Norweska firma Assuranceforeningen Skuld, firma zajmująca się ubezpieczeniami morskimi z siedzibą w Oslo, w dalszym ciągu zapewnia ochronę i ubezpieczenie od odpowiedzialności cywilnej trzem tankowcom przewożącym LNG między Arktyką a rynkami w Europie – zauważa Humpert.

Nowa ukraińska analiza dotycząca rozprzestrzeniania rosyjskich paliw kopalnych podkreśla ciągły i niesłabnący import skroplonego gazu ziemnego przez kraje UE. W przeciwieństwie do Stanów Zjednoczonych, UE nie nałożyła dotychczas zdecydowanych sankcji na import LNG z Rosji. W rezultacie UE pozostaje miejscem docelowym dla 50% procent rosyjskiego eksportu LNG. W efekcie do budżetu Rosji wpływa ponad 1 mld dolarów miesięcznie.

- Rosja odnotowała wzrost przychodów z eksportu LNG, zwłaszcza że jej LNG pozostaje niesankcjonowany przez UE. Od grudnia 2022 r. do października 2023 r. połowa rosyjskiego eksportu LNG o łącznej wartości 8,3 mld euro została skierowana na rynek UE – czytamy w raporcie ukraińskich analityków. Chociaż od lutego 2022 r. rosyjski LNG otrzymało kilkanaście krajów UE, kluczowymi importerami pozostają Belgia, Hiszpania i Francja, które łącznie odpowiadają za 88 proc. importu rosyjskiego LNG do UE w ciągu ostatnich 10 miesięcy 2023 r.

Banchero Costa podaje, że stawki czarterowe spot dla przewoźników LNG spadały w ostatnich miesiącach, przy spadku Baltic LNGg Index o 24,2% r/r w okresie styczeń-grudzień 2023 w porównaniu do stycznia-grudnia 2022. Orientacyjne długoterminowe stawki TC (powyżej 15 lat) dla standardowego przewoźnika LNG w grudniu 2023 roku oszacowano na około 74 000 USD/dzień, natomiast krótkoterminowych (1 rok) na około 62 000 USD/dzień.

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

W końcu: 400-metrowiec wpłynie do Portu Gdynia

W końcu: 400-metrowiec wpłynie do Portu Gdynia

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Czerwiec na T5: roboty palowe zakończone

Czerwiec na T5: roboty palowe zakończone

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Trump: Cieśnina Ormuz jest otwarta

Trump: Cieśnina Ormuz jest otwarta

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

![Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]](/files/multimedias/40494/thumb141x86_singapur.jpeg) Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

![Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]](/files/multimedias/16702/thumb141x86_Depositphotos_324633504_L.jpg) Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Konsorcjum z udziałem Van Oord wybrane do realizacji projektu Roberts Bank Terminal 2 w Kanadzie

Konsorcjum z udziałem Van Oord wybrane do realizacji projektu Roberts Bank Terminal 2 w Kanadzie

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Czerwiec na T5: roboty palowe zakończone

Kolejny polski port do przebudowy. Tym razem Tolkmicko

Żegluga przez Cieśninę Malakka swobodna i bez opłat

Morska konsolidacja i dywersyfikacja przez fuzję Duńczyków z Norwegami

Bloomberg: Co najmniej osiem statków płynących omańskim torem cieśniny Ormuz zawróciło

![Gospodarka morska musi stać się cyfrowa. Szanse i zagrożenia [EKSPERCI]](/files/multimedias/39494/thumb141x86_dream_8svtmwqi8j7.jpg)

![Kryzys paliwowy wywołany wojną w Iranie silniej uderzył w konsumentów z krajów rozwiniętych [RAPORT]](/files/multimedias/16196/thumb141x86_obraz_2026-03-12_094326229.png)

![Piotr Redmerski, Polferries: Koniec polsko-polskiej wojny na Bałtyku [WIDEO]](/files/multimedias/14712/thumb141x86_GzWm9a5WkAIuQ8J.jpg)

![Czas wielkich inwestycji na morzu. Strategiczne dla gospodarki morskiej [Kongres Polskie Porty 2030]](/files/multimedias/38203/thumb141x86_NDI_T5_Baltic_Hub_Kwiecien___2026__1__1_.jpg)

![Jaka logistyka jutra? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/38182/thumb141x86_DJI_20260410145812_0160_D_MAVIC4PRO.jpg)

![2025 r. to rekordowy udział intermodalu w transporcie kolejowym [KONGRES POLSKIE PORTY 2030]](/files/multimedias/39630/thumb141x86_terminalintermodalny.jpg)

![„Logistyka lubi ciszę”. Czy przepisy stoją na przeszkodzie rozwoju branży logistycznej? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40061/thumb141x86_logistyka_kongres.jpg)