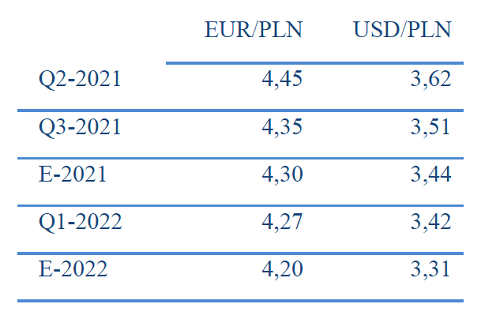

Po dość krótkim okresie aprecjacji złotego na przełomie lat 2020 i 2021 polska waluta ponownie znalazła się pod presją. W czwartek kurs EUR/PLN znalazł się na najwyższym poziomie od 2009 roku. Niewykluczone, że obecny marazm jeszcze potrwa, jednak liczymy, że przed końcem roku złoty powróci do poziomów zbliżonych do tych, które znamy z okresu sprzed pandemii, ok. 4,30.

Od końca lutego br. na złotego niekorzystnie oddziaływały czynniki globalne, regionalne, jak i krajowe.

Na przełomie lutego i marca presję na waluty emerging markets wywarły rosnące rentowności obligacji w USA. Podobnie jak inne kluczowe waluty regionu, poddał się jej również złoty. Szczególnie niekorzystne były kilkakrotne silne, jednodniowe ruchy, które wywołały popłoch na rynku.

Ponadto, w podobnym czasie zaczęła się wyraźnie zarysowywać różnica między UE a innymi kluczowymi gospodarkami (USA, Wielką Brytanią). Powolny postęp w zakresie szczepień i utrzymujące się silne obostrzenia w krajach UE istotnie kontrastowały i nadal kontrastują ze znaczną poprawą notowaną w Stanach Zjednoczonych. Obecnie w krajach strefy euro, gdzie obserwujemy początek trzeciej fali zakażeń, obostrzenia są przywracane, podczas gdy USA, po wyszczepieniu znacznej części grupy osób najbardziej narażonych na ryzyko ciężkiego przebiegu COVID-19, w coraz większym stopniu je łagodzą.

Jest to jeden z kluczowych elementów sprawiających, że w tym samym czasie oczekiwania względem ożywienia gospodarczego w USA wzrosły, podczas gdy w strefie euro pozostały niemal niezmienione lub spadły. Za przykład w tym kontekście może służyć porównanie aktualizacji prognoz banków centralnych – EBC i Fedu. Pierwszy z nich w marcu zrewidował prognozy PKB na 2021 rok, oczekując wzrostu rzędu 4% wobec 3,9% w grudniu. Z kolei marcowa projekcja Rezerwy Federalnej zakłada wzrost gospodarki USA w 2021 roku o 6,5% wobec 4,2% w grudniu.

W okolicach połowy lutego zaczęto notować pogorszenie sytuacji epidemicznej w krajach regionu Europy Środkowo-Wschodniej, w tym Polsce. Jest ona jednym z krajów, w których sytuacja na tym froncie nadal pogarsza się, co powoduje nałożenie nowych obostrzeń i tym samym oddala perspektywę powrotu do normalności.

Powyższe kwestie uznajemy za najistotniejsze w kontekście ostatniego osłabienia złotego, który już wcześniej znajdował się na wyjątkowo niskich poziomach w związku z niespodziewanymi interwencjami ze strony Narodowego Banku Polskiego pod koniec 2020 roku.

Jednak większość czynników, które w ostatnim czasie negatywnie oddziaływały na złotego, uznajemy za tymczasowe. Tempo wzrostu rentowności amerykańskich obligacji od początku tego roku było niezwykle wysokie i wspierane w istotnej części przez bodźce, które w znacznej mierze są już zawarte w cenach (m.in. pakiet fiskalny Bidena). Reakcja rynku na ów wzrost na przełomie lutego i marca była silna, aczkolwiek wygląda na to, że po kilku tygodniach aktywa stały się nań mniej wrażliwe. Nie zakładamy, że trend w zakresie rentowności ulegnie zmianie, niemniej nie spodziewamy się tak wysokiego tempa ich wzrostu jak wcześniej. Nie oczekujemy także, że w przyszłości rynek będzie reagował na nie równie silnie.

Równocześnie spodziewamy się, że sytuacja epidemiczna w Europie, po tymczasowym pogorszeniu, również ulegnie poprawie. Wsparciem dla tego scenariusza jest oczekiwane silne przyspieszenie tempa szczepień w drugim i trzecim kwartale. Analogiczne oczekiwania mamy względem sytuacji epidemicznej w Polsce: obecnie sytuacja jest niezwykle trudna, niemniej trudno zakładać, że trwające pogorszenie będzie permanentne. Biorąc pod uwagę, że sytuacja w regionie Europy Środkowo-Wschodniej zaczęła wykładniczo pogarszać się szybciej niż w kluczowych krajach strefy euro, poprawa również powinna być szybsza. Obecnie już widać ją w krajach takich jak Czechy czy Słowacja.

Rewidujemy krótkoterminową prognozę dla kursu EUR/PLN w górę. Nie widzimy potencjału do dalszego silnego osłabienia złotego. Równocześnie nie wykluczamy, że marazm i pozostawanie polskiej waluty w okolicy obecnych poziomów może trwać nawet tygodniami. Im dłużej kurs EUR/PLN będzie utrzymywał się na tak wysokich poziomach, tym bardziej w naszej ocenie prawdopodobny staje się jednak scenariusz skokowej aprecjacji waluty. Nie byłoby to nic specjalnie odbiegającego od normy, jeśli za normę uznać sytuację z roku poprzedniego, w którym kilkakrotnie obserwowaliśmy takie epizody.

3

Jak organy celowo wypuszczają marynarzy na mielizny podatkowe – aktualne zmiany i praktyka organów podatkowych

3

Jak organy celowo wypuszczają marynarzy na mielizny podatkowe – aktualne zmiany i praktyka organów podatkowych

Pracownicy Urzędu Morskiego w Gdyni protestują. Domagają się równych wynagrodzeń

Pracownicy Urzędu Morskiego w Gdyni protestują. Domagają się równych wynagrodzeń

Kara za Nord Stream2. Minister finansów wstrzymuje egzekucję, UOKiK zaskoczony

Kara za Nord Stream2. Minister finansów wstrzymuje egzekucję, UOKiK zaskoczony

![[EKSPERT] Bezpieczeństwo portów to nie tylko ochrona. Rosnące znaczenie planów ciągłości działania i ochrony ubezpieczeniowej](/files/multimedias/14841/thumb141x86_Depositphotos_1396161_L.jpg) 00:02:23

[EKSPERT] Bezpieczeństwo portów to nie tylko ochrona. Rosnące znaczenie planów ciągłości działania i ochrony ubezpieczeniowej

00:02:23

[EKSPERT] Bezpieczeństwo portów to nie tylko ochrona. Rosnące znaczenie planów ciągłości działania i ochrony ubezpieczeniowej

3

Marynarski Paragraf 22 - definicja transportu międzynarodowego

3

Marynarski Paragraf 22 - definicja transportu międzynarodowego

![Bezpieczeństwo danych w ubezpieczeniach to nie dodatek, ale warunek zaufania [EKSPERT]](/files/multimedias/40412/thumb141x86_Depositphotos_12286955_S.jpg) 00:03:00

Bezpieczeństwo danych w ubezpieczeniach to nie dodatek, ale warunek zaufania [EKSPERT]

00:03:00

Bezpieczeństwo danych w ubezpieczeniach to nie dodatek, ale warunek zaufania [EKSPERT]

Wody Polskie skontrolowały ponad 4,9 tys. pomostów i przystani na Warmii i Mazurach

Wody Polskie skontrolowały ponad 4,9 tys. pomostów i przystani na Warmii i Mazurach

Spedytor a konosament (prawo angielskie). Część I

Spedytor a konosament (prawo angielskie). Część I

MSZ Chin wzywa Europę do zmiany stanowiska ws. Morza Południowochińskiego

MSZ Chin wzywa Europę do zmiany stanowiska ws. Morza Południowochińskiego

IMO przeciwna opłatom za tranzyt przez cieśniny morskie

IMO przeciwna opłatom za tranzyt przez cieśniny morskie

Od 01.01.2019 roku sprzedaż nieruchomości przed upływem 5 lat bez podatku?

Od 01.01.2019 roku sprzedaż nieruchomości przed upływem 5 lat bez podatku?

Uwaga! Od 1.08.2020 r. nowe zasady rejestracji jachtów!

Uwaga! Od 1.08.2020 r. nowe zasady rejestracji jachtów!

Reguły INCOTERMS 2010 w praktyce

Reguły INCOTERMS 2010 w praktyce

„Wiódł ślepy kulawego” – rozmowa z radcą prawnym Mateuszem Romowiczem w sprawie podatkowych problemów polskich marynarzy

„Wiódł ślepy kulawego” – rozmowa z radcą prawnym Mateuszem Romowiczem w sprawie podatkowych problemów polskich marynarzy

Morski list przewozowy – charakter prawny i funkcje w transporcie morskim

Morski list przewozowy – charakter prawny i funkcje w transporcie morskim

Nie będzie niemieckiego sprzeciwu wobec terminalu kontenerowego w Świnoujściu? Meklemburgia-Pomorze Przednie nie wnosi sprawy do sądu

Nie będzie niemieckiego sprzeciwu wobec terminalu kontenerowego w Świnoujściu? Meklemburgia-Pomorze Przednie nie wnosi sprawy do sądu

Wypełnianie Deklaracji Ładunku Niebezpiecznego krok po kroku

Wypełnianie Deklaracji Ładunku Niebezpiecznego krok po kroku

35 mln koron odszkodowania za wejście promu Marco Polo na mieliznę

35 mln koron odszkodowania za wejście promu Marco Polo na mieliznę

Czy polscy marynarze to naprawdę podatnicy drugiej kategorii? Rozmowa z radcą prawnym Mateuszem Romowiczem

Czy polscy marynarze to naprawdę podatnicy drugiej kategorii? Rozmowa z radcą prawnym Mateuszem Romowiczem

Pod polską banderą, ale bez polskiego marynarza. Co naprawdę przegłosował Sejm 19 czerwca?

Pod polską banderą, ale bez polskiego marynarza. Co naprawdę przegłosował Sejm 19 czerwca?

Marynarski Paragraf 22 - definicja transportu międzynarodowego

Jak organy celowo wypuszczają marynarzy na mielizny podatkowe – aktualne zmiany i praktyka organów podatkowych

IMO przeciwna opłatom za tranzyt przez cieśniny morskie

Pięć osób z zarzutami w sprawie wyłudzenia ponad 7,5 mln zł z NCBR

Strategiczny ruch CMA CGM na kontynencie arabskim. Francuskie umacnianie logistyki w Omanie [ANALIZA]

Umowa o budowę statku – „frustration” (nadzwyczajna zmiana okoliczności)

![Artur Kucia, PKO BP: Bank uniwersalny może skutecznie finansować gospodarkę morską [WIDEO]](/files/multimedias/39970/thumb141x86_IMG_3670.jpeg)

![Procedury blokują offshore. UE chce je skrócić, ale branża pyta o realność zmian [EKSPERT]](/files/multimedias/39321/thumb141x86_DEME_offshore.jpg)

![[OPINIA] Czy likwidacja izb morskich jest potrzebna, aby unowocześnić rejestr okrętowy?](/files/multimedias/38471/thumb141x86_Depositphotos_254085024_L.jpg)

![Strategiczny ruch CMA CGM na kontynencie arabskim. Francuskie umacnianie logistyki w Omanie [ANALIZA]](/files/multimedias/40312/thumb141x86_CMA_CGM_container_ship_at_sea_Credit__CMA_CGM.jpg)

![Flota cieni drastycznie podnosi ryzyko w żegludze. I jest bezkarna [EKSPERT]](/files/multimedias/16700/thumb141x86_HE9ocQUaEAESYmu.jpg)