- GospodarkaMorska.pl")

Kolejne tygodnie to eskalacja sytuacji wojennej wokół Ukrainy oraz napaść Rosji na ten kraj. Jak wiemy Ukraina jest jednym z potentatów w produkcji zbóż, ale nie tylko. Jest to kraj bogaty w różnorodne surowce mineralne. Pierwsze tygodnie wojny już wydatnie wpływają na ruch statków w tamtych rejonach, natomiast konsekwencje długoterminowe będą znacznie poważniejsze. Dotknie to szczególnie żeglugi masowej. Nie bez znaczenia jest również rynek wydobycia i konsumpcji gazu i ropy naftowej. Wzrastające ceny, ograniczona podaż rynku będzie również mocno oddziaływała na wiele z rynków.

W tygodniu 7 londyński Joint War Committee, zajmujący się oceną ryzyka akwenów morskich pod kątem ubezpieczeń ryzyk wojennych na morzach dodał Morze Azowskie i część Morza Czarnego na listę obszarów podwyższonego ryzyka (ang. HRA - High Risk Area). Jeśli ubezpieczyciel na to zezwoli może pod pewnymi warunkami pojawić się tam ubezpieczany statek, ale musi on płacić zazwyczaj bardzo wysoką składkę dodatkową, co finalnie podraża podróż statku w taki niebezpieczny rejon. Wpłynięcie statku w taki rejon zagrożony wiąże się również z potrzebą zapłacenia przez armatora załodze dodatkowego wynagrodzenia.

Rynek frachtowy w cieniu wojny

RYNEK PRZEWOZÓW MASOWYCH

Na skutek eskalacji sytuacji wokół Ukrainy, ceny zbóż rosną. Niektórzy z analityków uważają, że w ogóle nie należy brać pod uwagę w tym roku szerszej dostępności tych produktów z Ukrainy. Niektóre z państw przygotowują się do tworzenia specjalnych zapasów.

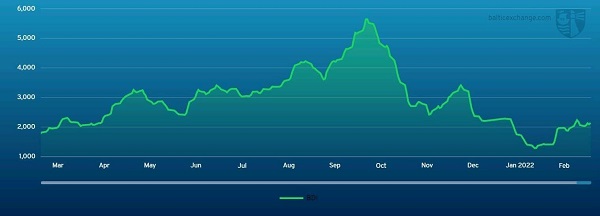

Tymczasem Baltic Dry Index, czyli indeks wskazujący na średnie stawki czarterowe wybranych sektorów masowców w ostatnich tygodniach, a szczególnie w ostatnich dniach rósł, w dniu 2 marca, osiągając poziom 2,137 punktów. Jednakże wzmożone zapotrzebowanie występuje w zasadzie na wszystkie rodzaje statków masowych. Sytuację tę można wiązać z wielkimi potrzebami energetycznymi całego świata, zaburzeniami w dotychczasowych wzorcach handlowych a także chęci zakupu surowców po jak najniższych cenach przed dalszymi wzrostami.

Wykres Baltic Dry Index na przestrzeni ostatnich 12 miesięcy:

Źródło: The Baltic Exchangea

Pomimo zagmatwanej i niebezpiecznej sytuacji w Europie analitycy są umiarkowanie optymistyczni, co do poziomów frachtów i stawek czarterowych w kolejnych tygodniach.

Jeszcze przed tygodniem 6 parametry rynków frachtowych dla masowców miały trendy spadkowe. W tygodniu 6 sytuacja zaczęła się powoli zmieniać. Szczególne wzrosty notowano we frachtowaniach na Oceanie Atlantyckim. W tygodniu 7 nastroje na rynku były mieszane, jednakże nadal dość dobrze prezentował się rynek Atlantycki.

Kolejny tydzień, to dalsza poprawa warunków frachtowych i czarterowych na rynku przewozów masowych, pomimo bardzo niepokojącej sytuacji na linii Ukraina – Rosja. W tygodniu 8 obserwowano bardzo dużą i wzrastającą podaż ładunków transportu węgla, co widoczne było na rynku azjatyckim oraz w Australii. Jednakże również inne ładunki dopisywały coraz bardziej.

Początkowo w tygodniu 9 stawki spadały, natomiast w jego dalszej części ponownie wzrastały. Wielu z armatorów i operatorów odmawiało zafrachtowań w rejony Morza Czarnego.

RYNEK OFFSHORE ENERGY

Wydobycie i konsumpcja ropy naftowej

Ostatnie wydarzenia polityczno – wojenne mocno wstrząsnęły całym rynkiem surowcowym i związaną z nią branżą wydobycia i przetwórstwa. Ceny ropy nieustannie wzrastały, osiągając na wielu rynkach poziom powyżej 100 USD za baryłkę. Zaburzenia dostaw ropy naftowej z Rosji są już w zasadzie faktem i będą się coraz bardziej pogłębiały. Wszystko wskazuje na to, że ograniczenia zakupu tego surowca, a w niektórych przypadkach nawet jego całkowita rezygnacja doprowadzi do załamania się ekportu ropy naftowej z tego kraju w określonej, bliżej nieznanej perspektywie.

Rynek transportu gazu

Rynek transportu gazu wzrasta i będzie rósł. Szczególnie ma zyskiwać kierunek amerykański, z którego będzie pochodziło najwięcej LNG. Z uwagi na ograniczoną podaż tonażu stawki kontraktowe a na rynku spot – stawki czarterowe utrzymywały się na wysokim poziomie lub kontynuowały wzrost. Dotyczyło to szczególnie szlaków do Europy, gdzie zapotrzebowania na gaz ze względu na sytuację polityczno - wojenną było największe. Również polski terminal LNG w Świnoujściu im. Lecha Kaczyńskiego zintensyfikował odbiory gazu. W samym marcu do gazoportu dotrze aż 5 transportów.

Tydzień 7 to dość spokojny okres dla rynków wschodnich, gdzie zaobserwowano niewielką ilość zafrachtowań na rynku spot.

Rynek statków wsparcia branży offshore (Offshore Support Vessels – OSV / Offshore Construction Vessels - OCV)

Ze względu na wzrastające ceny surowców coraz większej mobilizacji podlega tonaż offshore i coraz bardziej korzysta z polepszających się na tym rynku warunków. W niektórych rejonach wzrosty oferowanych stawek na rynku spot sięgają od kilku do kilkunastu procent a w skrajnych przypadkach i więcej.

RYNEK PRZEWOZÓW ROPY I JEJ PRODUKTÓW

Dynamiczna sytuacja na rynku zaczynała pobudzać także transport ropy naftowej i jej produktów. Stopniowo ponownie mogą zmieniać się dotychczasowe wzorce i szlaki handlowe związane z tym ładunkiem. Wielu z analityków twierdzi, że taka transformacja może potrwać około 2 – 3 lat.

Niemniej jednak aktualna sytuacja w świetle wzrastających cen ropy naftowej nie jest bez znaczenia dla tankowców. Widać to szczególnie w frachtowaniach krótkoterminowych obserwowanych na rynku spot.

Jeszcze w tygodniu 6 jak wskazywał indeks WC (World Scale) dedykowany przewozom ropy naftowej notowane były straty niemal dla wszystkich sektorów tych jednostek. W tygodniu 7 obserwowano nadal słaby rynek. Nieco korzystniejsze zafrachtowania i czartery obserwowano jedynie na rynku atlantyckim.

Kolejny tydzień to nieznaczna poprawa warunków frachtowych w niektórych sektorach żeglugi zbiornikowcowej. Ze stałym napięciem obserwowano konflikt w Ukrainie.

W tygodniu 8 i 9 nadal występowała presja na utrzymywanie niskich stawek frachtowych i czarterowych.

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

W końcu: 400-metrowiec wpłynie do Portu Gdynia

W końcu: 400-metrowiec wpłynie do Portu Gdynia

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Czerwiec na T5: roboty palowe zakończone

Czerwiec na T5: roboty palowe zakończone

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Trump: Cieśnina Ormuz jest otwarta

Trump: Cieśnina Ormuz jest otwarta

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

![Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]](/files/multimedias/40494/thumb141x86_singapur.jpeg) Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

![Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]](/files/multimedias/16702/thumb141x86_Depositphotos_324633504_L.jpg) Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Konsorcjum z udziałem Van Oord wybrane do realizacji projektu Roberts Bank Terminal 2 w Kanadzie

Konsorcjum z udziałem Van Oord wybrane do realizacji projektu Roberts Bank Terminal 2 w Kanadzie

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Czerwiec na T5: roboty palowe zakończone

Kolejny polski port do przebudowy. Tym razem Tolkmicko

Żegluga przez Cieśninę Malakka swobodna i bez opłat

Morska konsolidacja i dywersyfikacja przez fuzję Duńczyków z Norwegami

Bloomberg: Co najmniej osiem statków płynących omańskim torem cieśniny Ormuz zawróciło

![Gospodarka morska musi stać się cyfrowa. Szanse i zagrożenia [EKSPERCI]](/files/multimedias/39494/thumb141x86_dream_8svtmwqi8j7.jpg)

![Kryzys paliwowy wywołany wojną w Iranie silniej uderzył w konsumentów z krajów rozwiniętych [RAPORT]](/files/multimedias/16196/thumb141x86_obraz_2026-03-12_094326229.png)

![Piotr Redmerski, Polferries: Koniec polsko-polskiej wojny na Bałtyku [WIDEO]](/files/multimedias/14712/thumb141x86_GzWm9a5WkAIuQ8J.jpg)

![Czas wielkich inwestycji na morzu. Strategiczne dla gospodarki morskiej [Kongres Polskie Porty 2030]](/files/multimedias/38203/thumb141x86_NDI_T5_Baltic_Hub_Kwiecien___2026__1__1_.jpg)

![Jaka logistyka jutra? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/38182/thumb141x86_DJI_20260410145812_0160_D_MAVIC4PRO.jpg)

![2025 r. to rekordowy udział intermodalu w transporcie kolejowym [KONGRES POLSKIE PORTY 2030]](/files/multimedias/39630/thumb141x86_terminalintermodalny.jpg)

![„Logistyka lubi ciszę”. Czy przepisy stoją na przeszkodzie rozwoju branży logistycznej? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40061/thumb141x86_logistyka_kongres.jpg)