Rok 2022 stał się najbardziej burzliwym rokiem w historii biznesu gazowego, naznaczonym niespotykanymi dotąd szokami podażowymi i cenowymi. W 2023 r., gdy podaż pozostaje napięta, a perspektywy popytu niepewne, rynek wszedł w „niestabilną” równowagę, pozostając bardzo wrażliwym na wszelkie ruchy po stronie podaży lub popytu – tak zaczyna się „Global Gas Report 2023” opublikowany na końcu października przez International Gas Union, SNAM i Rystad Energy.

Polskę uratował w 2022 r. i 2023 r. terminal gazowy w Świnoujściu i regularne dostawy morskie z terminali amerykańskich. Światowe zapotrzebowanie na gaz spadło w 2022 r. o 1,5% w porównaniu z 2021 r., przy czym duże spadki zanotowane w Europie i Azji zostały zrównoważone silnym wzrostem podaży w Ameryce Północnej.

- Spadek popytu w regionach najbardziej dotkniętych kryzysem energetycznym utrzymywał się w I połowie 2023 r. i był spowodowany przede wszystkim spowolnieniem w przemyśle oraz spadkiem zapotrzebowania na ciepło spowodowanym łagodną zimą na półkuli północnej – wyjaśniają autorzy „Global Gas Report 2023”.

Chociaż w 2022 r. globalny popyt spadł o 1,5%, regionalna destrukcja rynku była znacznie bardziej wyraźna – stwierdza się w raporcie. Można w nim także przeczytać, że „Zapotrzebowanie na gaz w Europie w 2022 r. spadło o prawie 12% rok do roku, w odpowiedzi na szoki podażowe i cenowe, które nastąpiły po wojnie rosyjsko-ukraińskiej”.

W złagodzeniu sytuacji na rynku gazu pomogły okresy łagodnej zimy 2022–2023. Sytuacja na przełomie poprzednich dwóch lat sprawiła, że nastąpiło zmniejszenie zapotrzebowanie na gaz w Europie. Zmniejszyła się również aktywność przemysłu, którego część przeszła z gazu na węgiel. Wzrosło wykorzystanie energii z odnawialnych źródeł energii.

Zadziałały również mechanizmy rynkowe. Skokowy wzrost międzynarodowych cen spotowych LNG spowodował zmniejszenie popytu na gaz w Azji o 18 mld m3 (1,9%) w 2022 r. w porównaniu z 2021 r. Znaczące załamanie popytu nastąpiło w Azji Południowej, gdzie cena LNG była tak wysoka, że spowodowało to przejście na węgiel.

Na przykład Pakistan i Bangladesz odpowiednio o 12% i 15% zredukowały zapotrzebowanie na gaz. Natomiast popyt na gaz w Ameryce Północnej w 2022 r. wzrósł o 4,8%, czyli 49 mld m3 rok do roku, co stanowi znaczący wzrost wynikający głównie ze zwiększenia mocy produkcyjnej elektrowni zasilanych gazem.

- Trylemat energetyczny zyskał na ostrości, gdy przypomniano światu, że bezpieczeństwo energetyczne i przystępność cenowa są niezbędne, aby utrzymać kurs transformacji energetycznej – zauważają autorzy raportu.

Ich zdaniem przed kryzysem energetycznym polityka skupiała się na zrównoważonym rozwoju. Państwa straciły czujność, co spowodowało utratę z pola widzenia priorytetów w zakresie bezpieczeństwa i przystępności cenowej. Przez długi czas te dwa czynniki wydawały się pewne. Sytuacja w 2022 r. zmieniła optykę i ponownie priorytetem jest bezpieczeństwo energetyczne oraz koszt jego utrzymania.

W polskich portach widzieliśmy to obserwując wzrost importu węgla. I widzimy dzisiaj, obserwując pełne składy węgla w portach i wielu gminach. Stabilne dostawy, stabilne ceny i zapasy zapewniające bezpieczeństwo energetyczne, to trzy filary związane z wykorzystaniem gazu w wielu państwach. Bowiem gaz ziemny, paliwa niskoemisyjne i źródła odnawialne energii odgrywają kluczową rolę w rozwoju i uprzemysłowieniu regionów rozwijających się.

Priorytetowym celem jest zapewnienie rozwoju przyjaznego dla środowiska poprzez zastępowanie paliw kopalnych w energetyce i przemyśle.

Ceny gazu spadły w 2023 r. głównie za sprawą dostosowania popytu w Europie i Azji do potrzeb i odnowienia zapasów. Import gazu jednak powyżej poziomów notowanych przed pandemią i kryzysem energetycznym po napaści Rosji na Ukrainę.

- Niedobór globalnej podaży, który był główną przyczyną zeszłorocznych szoków, nadal występuje: rynek znajduje się w stanie kruchej i niestabilnej równowagi – podkreślają autorzy „Global Gas Report 2023”.

Stabilizacja rynku jest wciąż zagrożona. Co prawda nastąpił spadek popytu, marginalny wzrost podaży i kraje importerzy notują postęp w likwidowaniu wąskich gardeł w infrastrukturze logistycznej.

- Niemniej jednak rosnąca zależność Europy od LNG sprawiła, że światowe ceny gazu są coraz bardziej podatne na ryzyko zakłóceń globalnych dostaw LNG. Obserwowaliśmy to, w czasie skoków cen gazu spowodowanych przerwami dostaw spowodowanych strajkami w Australii.

Nowe zakłócenia na rynku dostaw morskich LNG mogą zaistnieć w wyniku konfliktu na Bliskim Wschodzie. Należy być przygotowanym w końcu 2023 r. i w 2024 r. na skoki cen, które wywołane zostaną zawirowaniami politycznymi na Bliskim Wschodzie.

Nie tylko eksperci wiedzą, że ceny gazu są bardzo wrażliwe na zawirowania geopolityczne i dynamikę podaży. Wzrost dostaw LNG drogą morską odegrał kluczową rolę w przetrwaniu kryzysu na rynku gazu. Transport morski gazowcami odegrał kluczową rolę w kompensowaniu niedoborów w Europie. W 2022 r. odnotowano wzrost handlu morskiego o 4%.

- W pierwszej połowie 2023 r. światowy eksport LNG wzrósł o 4,1% rok do roku, pomimo wahań wynikających z konserwacji obiektów i przestojów w miesiącach letnich na półkuli północnej – zauważają eksperci International Gas Union.

W 2022 r. import gazu ziemnego do Europy z Rosji zastąpiony został zbiornikowcami LNG. To doprowadziło do wzrostu importu LNG o 69%, osiągając 124 mln ton (169 mld m3). Europa, a w niej Polska stały się największym rynkiem importowym. Do UE docierała znaczna część światowego wolumenu LNG. Działo się to kosztem przebijanie cen i rezygnacją z importu LNG przez kraje, których nie było stać na drogi import LNG.

Mniej więcej dwie trzecie dodatkowych wolumenów (około 30 mln ton) pochodziło ze Stanów Zjednoczonych. Chiny ograniczyły import LNG z Australii i Stanów Zjednoczonych łącznie o 21 mln ton, natomiast zwiększyły import z Kataru o około 7,4 mln ton.

We wrześniu 2023 r. miały miejsce zakłócenia w dostawach gazu z Australii w wyniku ciągłych strajków, zakazów pracy i przestojów w zakładach Gorgon i Wheatstone LNG, co potencjalnie miało wpływ na około 5% światowej produkcji LNG, wpływając na zmienność i poziom międzynarodowych indeksów cen gazu.

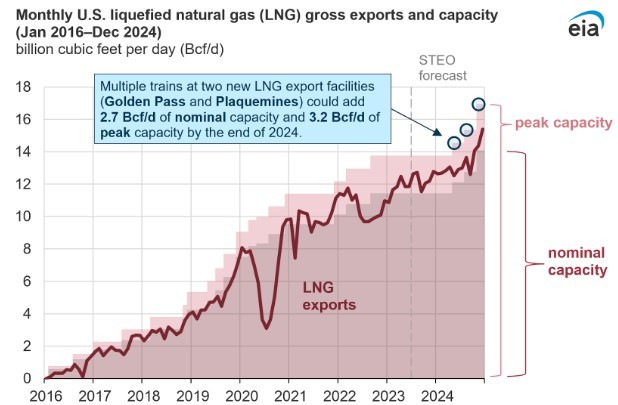

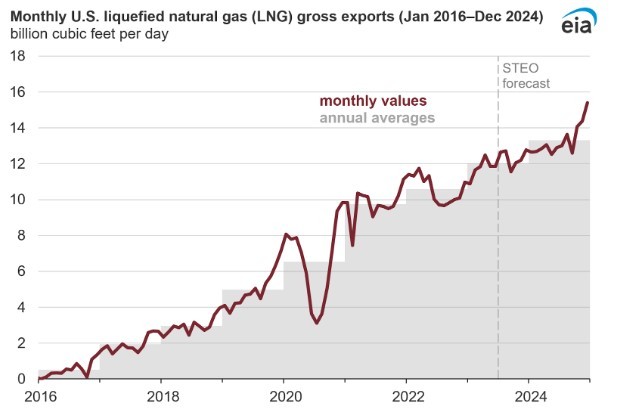

– Eksport LNG z USA wzrośnie w przyszłym roku po uruchomieniu dwóch terminali eksportowych – zapowiada EIA – U.S. Energy Information Administration w najnowszym Short-Term Energy Outlook. Beneficjentem tego kroku jest także Polska, która z partnerami z USA ma długoletnie kontakty.

Wzrost eksportu skroplonego gazu ziemnego (LNG) pomógł Stanom Zjednoczonym stać się eksporterem netto gazu ziemnego w 2017 r. i całkowitej energii w 2019 r. – przypomina EIA

Nowe terminale eksportowe co roku zwiększały eksport LNG z USA od 2016 r., plasując Stany Zjednoczone wśród Kataru i Australii jako jeden z trzech największych eksporterów LNG na świecie.

– Prognozujemy, że eksport LNG z USA będzie nadal rósł w 2024 r., wraz z uruchomieniem dwóch nowych projektów skraplania LNG: Golden Pass w Teksasie i Plaquemines w Luizjanie – informuje EIA.

Analitycy EIA obliczyli, że w 2023 r. eksport LNG z USA wyniesie średnio 12 mld stóp sześciennych dziennie (Bcf/d). W 2024 r., dzięki dwóm nowym projektom eksportowym LNG, spodziewamy się, że eksport LNG wzrośnie do 13,3 Bcf/d.

Amerykańscy eksporterzy LNG wykorzystali 98% swoich nominalnych mocy produkcyjnych w 2022 r., głównie ze względu na awarię obiektu Freeport LNG w Teksasie oraz okres rozruchu nowego obiektu eksportowego LNG Calcasieu Pass w Luizjanie.

– Oczekujemy, że amerykańscy eksporterzy LNG wykorzystają 105% mocy nominalnej w 2023 r. i 108% w 2024 r. Powyższe poziomy wykorzystania odpowiadają 88% i 90% mocy szczytowych w tych latach – informuje EIA.

Harmonogramy rozpoczęcia dwóch nowych projektów eksportowych LNG w USA – zarówno początkowe daty dostępne w Internecie, jak i szybkość, z jaką mogą zwiększyć eksport – stanowią istotne źródło niepewności w naszej prognozie – zauważa EIA. Oczekujemy, że te dwa terminale eksportowe zostaną udostępnione do końca 2024 r. na podstawie publicznych ogłoszeń lub wniosków składanych przez deweloperów projektów.

Jeśli na rynku amerykańskim nastąpi zwiększenie dostaw eksportowych, to będzie to dobra informacja dla Polski. Statki będące w dyspozycji Polski, dzierżawione od armatorów z Norwegii i Grecji będą miały zatrudnienie. Zanim w Gdańsku powstanie terminal pływający LNG, w 2024 r. musimy opierać bezpieczeństwo energetyczne Polski na terminalu w Świnoujściu. Zapowiedzi dostawców zza Atlantyku dają szansą, że LNG powinien do Europy docierać regularnie.

Fot. Depositphotos

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

W końcu: 400-metrowiec wpłynie do Portu Gdynia

W końcu: 400-metrowiec wpłynie do Portu Gdynia

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Czerwiec na T5: roboty palowe zakończone

Czerwiec na T5: roboty palowe zakończone

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Trump: Cieśnina Ormuz jest otwarta

Trump: Cieśnina Ormuz jest otwarta

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

![Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]](/files/multimedias/40494/thumb141x86_singapur.jpeg) Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

![Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]](/files/multimedias/16702/thumb141x86_Depositphotos_324633504_L.jpg) Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Konsorcjum z udziałem Van Oord wybrane do realizacji projektu Roberts Bank Terminal 2 w Kanadzie

Konsorcjum z udziałem Van Oord wybrane do realizacji projektu Roberts Bank Terminal 2 w Kanadzie

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Czerwiec na T5: roboty palowe zakończone

Kolejny polski port do przebudowy. Tym razem Tolkmicko

Żegluga przez Cieśninę Malakka swobodna i bez opłat

Morska konsolidacja i dywersyfikacja przez fuzję Duńczyków z Norwegami

Bloomberg: Co najmniej osiem statków płynących omańskim torem cieśniny Ormuz zawróciło

![Gospodarka morska musi stać się cyfrowa. Szanse i zagrożenia [EKSPERCI]](/files/multimedias/39494/thumb141x86_dream_8svtmwqi8j7.jpg)

![Kryzys paliwowy wywołany wojną w Iranie silniej uderzył w konsumentów z krajów rozwiniętych [RAPORT]](/files/multimedias/16196/thumb141x86_obraz_2026-03-12_094326229.png)

![Piotr Redmerski, Polferries: Koniec polsko-polskiej wojny na Bałtyku [WIDEO]](/files/multimedias/14712/thumb141x86_GzWm9a5WkAIuQ8J.jpg)

![Czas wielkich inwestycji na morzu. Strategiczne dla gospodarki morskiej [Kongres Polskie Porty 2030]](/files/multimedias/38203/thumb141x86_NDI_T5_Baltic_Hub_Kwiecien___2026__1__1_.jpg)

![Jaka logistyka jutra? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/38182/thumb141x86_DJI_20260410145812_0160_D_MAVIC4PRO.jpg)

![2025 r. to rekordowy udział intermodalu w transporcie kolejowym [KONGRES POLSKIE PORTY 2030]](/files/multimedias/39630/thumb141x86_terminalintermodalny.jpg)

![„Logistyka lubi ciszę”. Czy przepisy stoją na przeszkodzie rozwoju branży logistycznej? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40061/thumb141x86_logistyka_kongres.jpg)