Według Międzynarodowej Organizacji Handlu (ang. World Trade Organization) globalny handel spadnie z poziomu 2,2% odnotowanych w 2022 roku do poziomu około 1,7% w roku 2023. Aczkolwiek przewidywania na 2024 rok są dużo lepsze. Według prognoz WTO ma nastąpić mocniejszy rozwój światowej gospodarki, co przełoży się również na poprawę parametrów międzynarodowego handlu, w tym tego realizowanego drogą morską. Tymczasem ostatnie tygodnie to w ujęciu krótkoterminowym nieco lepsze parametry rynków frachtowych niż te, które miały miejsce na przełomie roku a także w jego pierwszych trzech miesiącach.

Czy jest to wstęp do długoterminowej poprawy czy tylko chwilowy wzrost? Tutaj prognozy na najbliższe miesiące są różne, ale wyraźnie wskazuje się, że lepsze czasy mogą już nadejść w kolejnym roku. Na rynku frachtowym i czarterowym wybranych segmentów żeglugi powiało więc lekkim optymizmem.

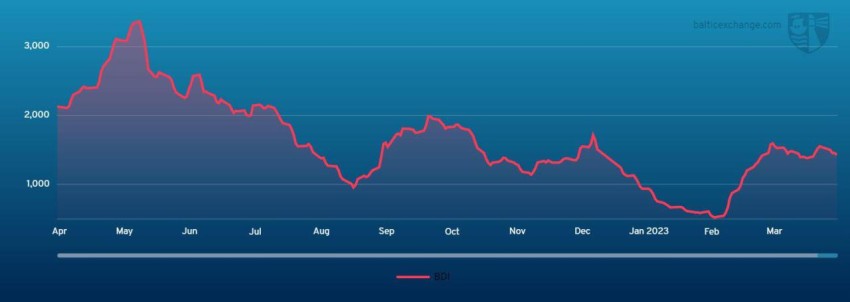

Ostatnie tygodnie to wzrost najważniejszego indeksu branżowego, obrazującego sytuację w przewozach masowych, czyli Baltic Dry Index. Średni poziom indeksu oscylował w okolicach około 1,500 punktów. Spośród różnych typów jednostek masowych zyskiwały te największe, czyli statki sektora Capesize, czy Supramax.

Wzrastał import różnorodnych surowców do Chin. Wśród nich był między innymi węgiel. Więcej aktywności i podaży ładunków notowano również na innych rynkach.

Prognozy krótkoterminowe jak i średnioterminowe są umiarkowanie optymistyczne. Dużo lepiej wyglądają one w perspektywie długoterminowej. Czy takie optymistyczne projekcje w końcu się z czasem zrealizują? Ostatnie czasy pokazują, że analizy rynków stały się niezwykle trudne a wiele z nieprzewidywanych zdarzeń często prognozy w brutalny sposób weryfikują. Niemniej jednak aktualne wyniki są lepsze niż miało to miejsce jeszcze kilka tygodni temu.

Stawki czarterowe na przewóz ropy w ostatnich tygodniach coraz bardziej wzrastały. Miało to również przełożenie na poziom czarterów. Największe wzrosty zanotował rynek VLCC (ang. Very Large Crude Carriers), gdzie w niektórych przypadkach parametry rynku były aż o 45 % lepsze niż jeszcze miesiąc wcześniej. W porównaniu do analogicznego miesiąca rok wcześniej było to nawet około 100 – 110%. W innych sektorach tankowców wzrosty były również widoczne i wynosiły od kilku do nawet około 20%, licząc miesiąc do miesiąca. Chociażby dla sektora Suezmax było to miesiąc do miesiąca około 17%, a dla Aframaxów nawet 20%.

Kolejne tygodnie zapowiadają się równie dobrze a może nawet lepiej. Czy rzeczywiście tak będzie? Uczestnicy rynku muszą uzbroić się w cierpliwość, ale działania operatorów i armatorów flot tankowców w zakresie inwestycji tonażowych wskazują na nadzieje, że rynek czeka dalsza poprawa.

Radosław Marciniak

Fot. Depositphotos

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

W końcu: 400-metrowiec wpłynie do Portu Gdynia

W końcu: 400-metrowiec wpłynie do Portu Gdynia

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Czerwiec na T5: roboty palowe zakończone

Czerwiec na T5: roboty palowe zakończone

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Trump: Cieśnina Ormuz jest otwarta

Trump: Cieśnina Ormuz jest otwarta

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

![Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]](/files/multimedias/40494/thumb141x86_singapur.jpeg) Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

![Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]](/files/multimedias/16702/thumb141x86_Depositphotos_324633504_L.jpg) Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Konsorcjum z udziałem Van Oord wybrane do realizacji projektu Roberts Bank Terminal 2 w Kanadzie

Konsorcjum z udziałem Van Oord wybrane do realizacji projektu Roberts Bank Terminal 2 w Kanadzie

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Czerwiec na T5: roboty palowe zakończone

Kolejny polski port do przebudowy. Tym razem Tolkmicko

Żegluga przez Cieśninę Malakka swobodna i bez opłat

Morska konsolidacja i dywersyfikacja przez fuzję Duńczyków z Norwegami

Bloomberg: Co najmniej osiem statków płynących omańskim torem cieśniny Ormuz zawróciło

![Gospodarka morska musi stać się cyfrowa. Szanse i zagrożenia [EKSPERCI]](/files/multimedias/39494/thumb141x86_dream_8svtmwqi8j7.jpg)

![Kryzys paliwowy wywołany wojną w Iranie silniej uderzył w konsumentów z krajów rozwiniętych [RAPORT]](/files/multimedias/16196/thumb141x86_obraz_2026-03-12_094326229.png)

![Piotr Redmerski, Polferries: Koniec polsko-polskiej wojny na Bałtyku [WIDEO]](/files/multimedias/14712/thumb141x86_GzWm9a5WkAIuQ8J.jpg)

![Czas wielkich inwestycji na morzu. Strategiczne dla gospodarki morskiej [Kongres Polskie Porty 2030]](/files/multimedias/38203/thumb141x86_NDI_T5_Baltic_Hub_Kwiecien___2026__1__1_.jpg)

![Jaka logistyka jutra? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/38182/thumb141x86_DJI_20260410145812_0160_D_MAVIC4PRO.jpg)

![2025 r. to rekordowy udział intermodalu w transporcie kolejowym [KONGRES POLSKIE PORTY 2030]](/files/multimedias/39630/thumb141x86_terminalintermodalny.jpg)

![„Logistyka lubi ciszę”. Czy przepisy stoją na przeszkodzie rozwoju branży logistycznej? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40061/thumb141x86_logistyka_kongres.jpg)