Ostatnie tygodnie to nieco pozytywniejsza atmosfera na rynkach frachtowych i czarterowych jednostek masowych. Z różnych regionów, dla różnych segmentów zaczęły napływać całkiem pozytywne wieści na temat zapotrzebowania na tonaż. Z kolei na rynku przewozów ładunków ropy naftowej i jej pochodnych nadal sporo zamieszania. Sytuacja w tym segmencie zależała od wielu czynników, tj. typ statku, obsługiwany obszar, itp. Indie są obecnie trzecim największym importerem ropy na świecie

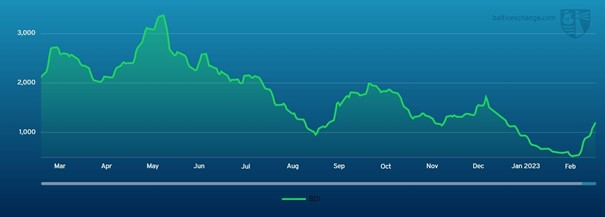

Wykres Baltic Dry Index na przestrzeni ostatnich 12 miesięcy.

Źródło: The Baltic Exchange

Obecny poziom indeksu BDI to jednak zaledwie około 1,200 punktów. Dla przypomnienia w zeszłym roku poziom indeksu, a początku marca wynosił z kolei od 2,100 punktów do nawet około 2,700 punktów, co było jak na ostatnie lata wynikiem akceptowalnym.

Dobre wieści spływały między z segmentu capesize, gdzie szczególnie aktywny był rynek zafrachtowań węgla na kierunku wschodnia Australia – Chiny. Podobnie mocny dla tego typu tonażu był rynek czarterów na szlaku Brazylia – Chiny. Również nieco bardziej pozytywne wieści spływały z segmentu jednostek panamax. Szczególny wzrosty w poziomach czarterów tych jednostek wzrosły w przypadku przewozów węgla z Indonezji do Chin. Pozytywny okres zaliczył również segment jednostek typu ultramax/supramax.

Mocniejsze stawki frachtowe i czarterowe były oferowane praktycznie na wszystkich obsługiwanych kierunkach, ale szczególnie w basenie Oceanu Atlantyckiego. Pozytywne trendy były też widoczne w większości regionów świata w segmencie Handysize. Brak tego rodzaju tonażu był szczególnie odczuwany na wschodnim wybrzeżu Ameryki Południowej. Szczególnie tam taka sytuacja windowała oferowane stawki zafrachtowań i czarterów.

Dla tankowców przewożących surową ropę VLCC ostatnie tygodnie były raczej słabe. Poziom indeksu WS dla tego segmentu utrzymywał się na poziomie około 70 punktów. Nieco lepiej sytuacja zdawała się wyglądać w segmencie Suezmax, gdzie szczególnie na Zatoce Meksykańskiej było duże zapotrzebowanie na ten typ tonażu. Sporo aktywności zafrachtowań i czarterów było też notowanych dla regionu Afryki Zachodniej, jednakże szybko rynek ten zapełnił się tonażem i odczuwalna była silna presja na obniżanie stawek. Dla segmentu Aframax stawki umacniały się głównie w regionie Morza Śródziemnego. Dotyczyło to przewozów na krótkich dystansach.

Nieco inna sytuacja miała miejsce w jednostkach do przewozów produktów ropopochodnych, czyli tzw. clean tankers. Zdecydowanie lepiej wyceniane na rynku były nowoczesne jednostki. Dla pozostałych dużo trudniej było znaleźć rentowne zatrudnienie a wysokość frachtów i czarterów była stosunkowo niska. Poziom indeksu WS dla jednostek typu LR2 mieścił się w granicach 180 -187,5 punktów. Zmienne parametry rynku odczuwał segment jednostek MR, gdzie mocniej odczuwano braki w dostępie do ładunków.

Radosław Marciniak

Fot. Depositphotos

3

Jak organy celowo wypuszczają marynarzy na mielizny podatkowe – aktualne zmiany i praktyka organów podatkowych

3

Jak organy celowo wypuszczają marynarzy na mielizny podatkowe – aktualne zmiany i praktyka organów podatkowych

Pracownicy Urzędu Morskiego w Gdyni protestują. Domagają się równych wynagrodzeń

Pracownicy Urzędu Morskiego w Gdyni protestują. Domagają się równych wynagrodzeń

Kara za Nord Stream2. Minister finansów wstrzymuje egzekucję, UOKiK zaskoczony

Kara za Nord Stream2. Minister finansów wstrzymuje egzekucję, UOKiK zaskoczony

![[EKSPERT] Bezpieczeństwo portów to nie tylko ochrona. Rosnące znaczenie planów ciągłości działania i ochrony ubezpieczeniowej](/files/multimedias/14841/thumb141x86_Depositphotos_1396161_L.jpg) 00:02:23

[EKSPERT] Bezpieczeństwo portów to nie tylko ochrona. Rosnące znaczenie planów ciągłości działania i ochrony ubezpieczeniowej

00:02:23

[EKSPERT] Bezpieczeństwo portów to nie tylko ochrona. Rosnące znaczenie planów ciągłości działania i ochrony ubezpieczeniowej

3

Marynarski Paragraf 22 - definicja transportu międzynarodowego

3

Marynarski Paragraf 22 - definicja transportu międzynarodowego

![Bezpieczeństwo danych w ubezpieczeniach to nie dodatek, ale warunek zaufania [EKSPERT]](/files/multimedias/40412/thumb141x86_Depositphotos_12286955_S.jpg) 00:03:00

Bezpieczeństwo danych w ubezpieczeniach to nie dodatek, ale warunek zaufania [EKSPERT]

00:03:00

Bezpieczeństwo danych w ubezpieczeniach to nie dodatek, ale warunek zaufania [EKSPERT]

Wody Polskie skontrolowały ponad 4,9 tys. pomostów i przystani na Warmii i Mazurach

Wody Polskie skontrolowały ponad 4,9 tys. pomostów i przystani na Warmii i Mazurach

Spedytor a konosament (prawo angielskie). Część I

Spedytor a konosament (prawo angielskie). Część I

MSZ Chin wzywa Europę do zmiany stanowiska ws. Morza Południowochińskiego

MSZ Chin wzywa Europę do zmiany stanowiska ws. Morza Południowochińskiego

IMO przeciwna opłatom za tranzyt przez cieśniny morskie

IMO przeciwna opłatom za tranzyt przez cieśniny morskie

Od 01.01.2019 roku sprzedaż nieruchomości przed upływem 5 lat bez podatku?

Od 01.01.2019 roku sprzedaż nieruchomości przed upływem 5 lat bez podatku?

Uwaga! Od 1.08.2020 r. nowe zasady rejestracji jachtów!

Uwaga! Od 1.08.2020 r. nowe zasady rejestracji jachtów!

Reguły INCOTERMS 2010 w praktyce

Reguły INCOTERMS 2010 w praktyce

„Wiódł ślepy kulawego” – rozmowa z radcą prawnym Mateuszem Romowiczem w sprawie podatkowych problemów polskich marynarzy

„Wiódł ślepy kulawego” – rozmowa z radcą prawnym Mateuszem Romowiczem w sprawie podatkowych problemów polskich marynarzy

Morski list przewozowy – charakter prawny i funkcje w transporcie morskim

Morski list przewozowy – charakter prawny i funkcje w transporcie morskim

Nie będzie niemieckiego sprzeciwu wobec terminalu kontenerowego w Świnoujściu? Meklemburgia-Pomorze Przednie nie wnosi sprawy do sądu

Nie będzie niemieckiego sprzeciwu wobec terminalu kontenerowego w Świnoujściu? Meklemburgia-Pomorze Przednie nie wnosi sprawy do sądu

Wypełnianie Deklaracji Ładunku Niebezpiecznego krok po kroku

Wypełnianie Deklaracji Ładunku Niebezpiecznego krok po kroku

35 mln koron odszkodowania za wejście promu Marco Polo na mieliznę

35 mln koron odszkodowania za wejście promu Marco Polo na mieliznę

Czy polscy marynarze to naprawdę podatnicy drugiej kategorii? Rozmowa z radcą prawnym Mateuszem Romowiczem

Czy polscy marynarze to naprawdę podatnicy drugiej kategorii? Rozmowa z radcą prawnym Mateuszem Romowiczem

Pod polską banderą, ale bez polskiego marynarza. Co naprawdę przegłosował Sejm 19 czerwca?

Pod polską banderą, ale bez polskiego marynarza. Co naprawdę przegłosował Sejm 19 czerwca?

Marynarski Paragraf 22 - definicja transportu międzynarodowego

Jak organy celowo wypuszczają marynarzy na mielizny podatkowe – aktualne zmiany i praktyka organów podatkowych

IMO przeciwna opłatom za tranzyt przez cieśniny morskie

Pięć osób z zarzutami w sprawie wyłudzenia ponad 7,5 mln zł z NCBR

Strategiczny ruch CMA CGM na kontynencie arabskim. Francuskie umacnianie logistyki w Omanie [ANALIZA]

Umowa o budowę statku – „frustration” (nadzwyczajna zmiana okoliczności)

![Artur Kucia, PKO BP: Bank uniwersalny może skutecznie finansować gospodarkę morską [WIDEO]](/files/multimedias/39970/thumb141x86_IMG_3670.jpeg)

![Procedury blokują offshore. UE chce je skrócić, ale branża pyta o realność zmian [EKSPERT]](/files/multimedias/39321/thumb141x86_DEME_offshore.jpg)

![[OPINIA] Czy likwidacja izb morskich jest potrzebna, aby unowocześnić rejestr okrętowy?](/files/multimedias/38471/thumb141x86_Depositphotos_254085024_L.jpg)

![Strategiczny ruch CMA CGM na kontynencie arabskim. Francuskie umacnianie logistyki w Omanie [ANALIZA]](/files/multimedias/40312/thumb141x86_CMA_CGM_container_ship_at_sea_Credit__CMA_CGM.jpg)

![Flota cieni drastycznie podnosi ryzyko w żegludze. I jest bezkarna [EKSPERT]](/files/multimedias/16700/thumb141x86_HE9ocQUaEAESYmu.jpg)