Europejskie ambicje rozwoju morskiej energetyki wiatrowej skoryguje rynek w 2023 i 2024 r. Przy szacowanym w połowie 2022 r. koszcie około 3 mld dolarów za 1 GW mocy zainstalowanej w morską energetykę wiatrową, ambitne cele inwestycyjne w morskie elektrownie wiatrowe oraz biznesplany będą musiały zostać skorygowane. W 2023 r. i 2024 r. inwestycje te będą realizowane pod wpływem inflacji, drożejących komponentów i kosztownej siły roboczej.

- Dążenie krajów europejskich do pogodzenia ambicji zerowej emisji netto z potrzebą rozwiązania rosnących obaw związanych z bezpieczeństwem energetycznym po rosyjskiej inwazji na Ukrainę stworzyło bezprecedensowy rozmach dla kapitałochłonnego rozwoju morskiej energetyki wiatrowej w całej Europie – zauważa Jiyeong Go z fDi Intelligence.

W I poł. 2022 r. globalna moc morskiej energetyki wiatrowej wzrosła łącznie o 6,8 GW r. informuje w raporcie półrocznym World Forum Offshore Wind (WFO) i wylicza: „na 33 nowe morskie farmy wiatrowe, w Chinach powstało 25 farm, w Wietnamie (5), Wielkiej Brytanii (1), Korei Południowej (1), a we Włoszech (1)”. Do końca 2022 r. moc zainstalowana może się podwoić dzięki inwestycjom przekraczającym 41 mld dol.

Biorąc pod uwagę średnie ceny za zainstalowaną moc inwestorzy wpompowali w I poł 2022 r. w morską energetykę wiatrową około 21 mld dolarów. Należy podkreślić, że inwestycja w wysokości 3 mld dolarów na wytworzenie 1 GW mocy zainstalowanej w MEW to gigantyczny zastrzyk w gospodarkę o ile inwestorzy będą pozyskiwali wykonawców z rynku lokalnego.

Na przykład francuska firma TotalEnergies ogłosiła budowę morskiej farmy wiatrowej o wartości 5,01 mld USD i mocy 2 GW u wybrzeży Szkocji. Niemiecki RWE realizuje na wodach duńskich projekt o wartości 2,2 mld USD i mocy 1 GW. Ale to tylko jaskółki zapowiadające dynamiczny wzrost nakładów na morskie farmy wiatrowe.

- Wzrost będzie wykładniczy; roczne wydatki na morską energię wiatrową wzrosną z mniej niż 20 mld USD w 2020 r., co stanowi 6% światowych inwestycji w odnawialne źródła energii, do prawie 120 mld USD w 2030 r., co stanowi 25% całości – prognozuje Simon Flowers, Chairman, Chief Analyst Wood MacKenzie.

W połowie ubr. Flowers zakładał, że wzrost mocy produkcyjnych [morskich farm wiatrowych – MG] będzie bardziej znaczący, odzwierciedlając spadające koszty jednostkowe wraz ze wzrostem skali branży. Rozwój morskiej energetyki wiatrowej jest praktycznie nieograniczony wraz z pojawieniem się pływających turbin zdolnych do wykorzystania zasobów wiatru w odległych lokalizacjach – twierdzi Flowers.

W 2023 w Stanach Zjednoczonych powinna zostać uruchomiona pierwsza komercyjna farma wiatrowa. Zakłada się, że zacznie ona wytwarzać energię przed końcem br. Wydawanie pozwoleń na realizację projektów o mocy blisko 5 GW zostanie sfinalizowane w ciągu roku, a do końca roku na aukcjach będzie można nabyć prawo dzierżawy umożliwiające instalacje ponad 15 GW w Zatoce Meksykańskiej, na środkowym Atlantyku i na akwenach Oregonu. Na początku roku zaczęła się dyskusja nt. rentowności planowanych inwestycji.

- Silne podstawy prognoz [stopy zwrotu z inwestycji – MG] bazujące na stałych cenach na Wschodnim Wybrzeżu zostały zweryfikowane przez ograniczenia w łańcuchu dostaw i inflację kosztów. Vineyard Wind, Park City Wind, Commonwealth Wind, Mayflower i komercyjny projekt Coastal Virginia Offshore Wind odnotowały znacznie wyższe koszty budowy niż pierwotnie planowano, a także [napotkały problemy – MG] związane z łańcuchem dostaw – informuje Philip Lewis, Director Research, Intelatus Global Partners na łamach portalu „Offshore Engineer”.

Niektórzy wykonawcy, tacy jak Dominion, zagwarantowali sobie umowami możliwość sfinansowania rosnących kosztów. Inni wykonawcy, jak Avengrid, są zmuszeni do przestrzegania swoich pierwotnych deklaracji co do kosztów wykonania inwestycji. Obecnie starają się o zmianę treści kontraktów, a nawet przewidują anulowanie umów na wykonanie projektów.

- Pomimo tych wyzwań związanych z inflacją, dążenie do przekształcenia segmentu morskiej energii wiatrowej w USA w wiodący rynek morskiej energii wiatrowej trwa – zaznacza Lewis. A plany federalne przewidują rozmieszczenie 30 GW instalacji MFW do 2030 r. i aż 110 GW do 2050 r. Oznacza to wydatkowanie do 2030 r. co najmniej 90 mld dol. i aż ponad 330 mld dol. do 2050 r. Dziś wiemy, że wydatki te zostaną istotnie przekroczone.

Intelatus Global Partners prognozuje, że mimo rosnących kosztów wykonanych będzie około 70 projektów, które zapewnią około 78 GW mocy zainstalowanej, a cel przewidywany na 2050 r. zostanie osiągnięty.

- Przewidywana moc 78 GW będzie wymagała nakładów inwestycyjnych w wysokości około 240 mld dolarów, a roczne wydatki na eksploatację i konserwację instalację będą osiągały 8 mld dolarów. Konieczne będzie 35 mld dolarów na finalne zakończenie działań komercyjnych – wylicza Lewis.

Informacje ze Stanów Zjednoczonych powinny również zostać wzięte pod uwagę w Europie, która ma ambitne plany związane z MEW. Czy w Europie można również spodziewać się wzrostu kosztów instalacji?

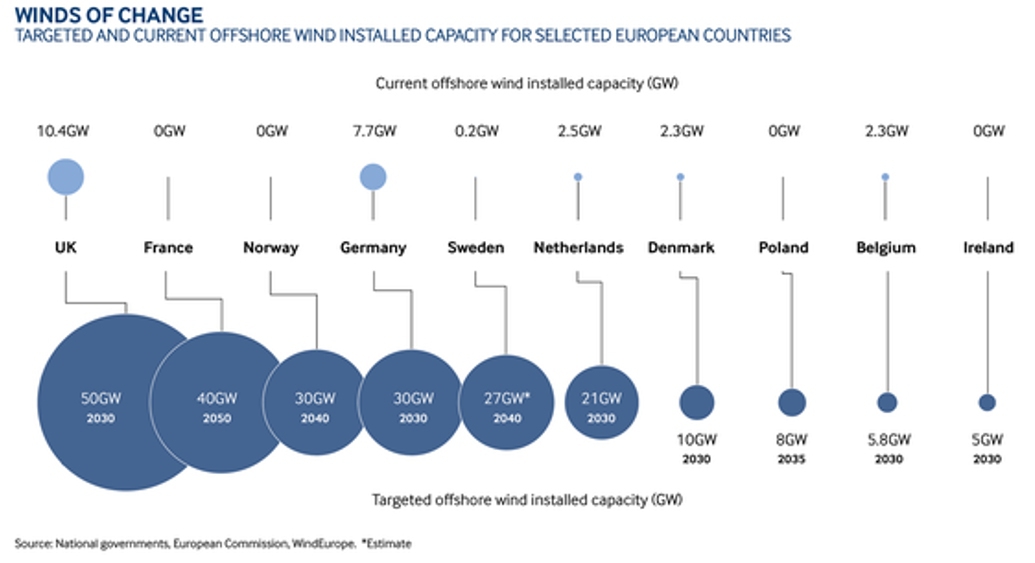

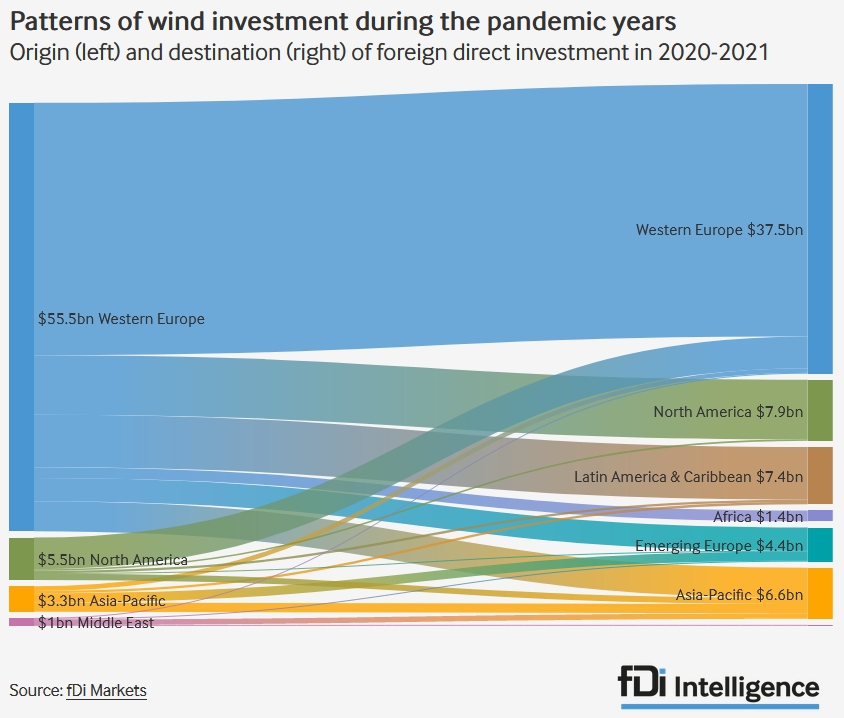

Obecna moc morskiej energii wiatrowej w Europie koncentruje się prawie wyłącznie w kilku krajach Morza Północnego, które łącznie generują 25,2 GW zainstalowanej mocy morskiej energii wiatrowej — według oficjalnych danych aż 10,4 GW jest zainstalowanych w samej Wielkiej Brytanii i kolejnych 7,7 GW w Niemczech opracowane przez fDi Intelligence. Pozostała część jest dość równomiernie rozłożona głównie między Danią, Holandią i Belgią.

Oznacza to, że dotąd zainwestowano w Europie w morską energetykę wiatrową ponad 55 mld EUR. Przy czym tylko w Danii przekroczono 60% udział firm krajowych w rozwoju morskiej energetyki wiatrowej, w Wielkiej Brytanii osiągnięto 48%, a planuje się do 2030 r. osiągnięcie udziału w wysokości co najmniej 60% - informuje BVG.

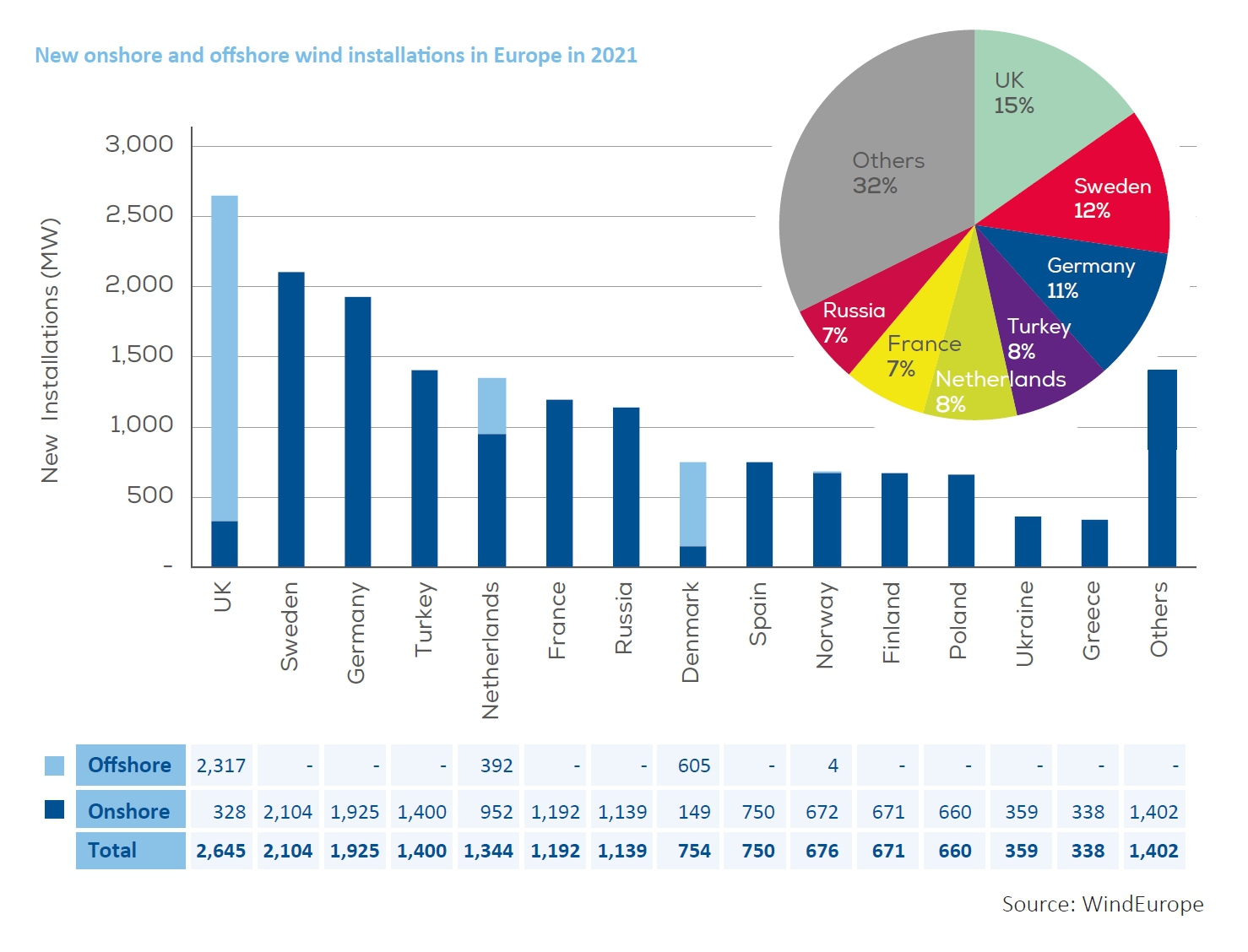

W I półroczu 2022 r. średnia wielkość nowej morskiej farmy wiatrowej wyniosła 205 MW. Bo to mniej niż w porównaniu do w I półroczu 2021 r., kiedy średnia instalacja osiągnęła moc 261 MW.

W wymiarze globalnym zainstalowana moc morskiej energii wiatrowej osiągnęła 54,9 GW na koniec pierwszego półrocza 2022 r., z czego 45% (24,9 GW) jest obecnie zainstalowane w Chinach. Na całym świecie działa obecnie 248 morskich farm wiatrowych, z których 134 znajdują się w Azji, 112 w Europie i 2 w USA – informuje WFO.

UE wyznaczyła cel 150 gigawatów (GW) zainstalowanej mocy morskiej energii wiatrowej do 2030 r., która ma się podwoić do 300 GW do 2050 r. Wielka Brytania planuje osiągnąć 50 GW do 2030 r., a Norwegia 30 GW do 2040 r. A to oznacza kolosalne wydatki, które tak jak w Stanach Zjednoczonych będą rosły. Przy czym we wszystkich wspomnianych krajach dużą uwagę zwraca się, by krajowe gospodarki co najmniej w 50% uczestniczyły w realizacji inwestycji MEW.

Polityka Energetyczna Polski 2040 (PEP 2040), która obowiązuje on od marca 2021 r. przewidywała dynamiczny rozwój morskich farm wiatrowych w polskiej strefie gospodarczej na Bałtyku. Zaplanowano wówczas, że w 2030 r. moc zainstalowana w elektrowniach wiatrowych osiągnie ok. 5,9 GW, a w 2040 ok. 11 GW. Szacuje się, że potencjał może być nawet 3-krotnie większy. Niedawno skorygowano również plany rządu, które przewidują aukcje na maksymalną łączną moc zainstalowaną morskich farm wiatrowych na poziomie 12 GW.

W nowelizacji ustawy o OZE (UC99) przygotowanej przez Ministerstwo Klimatu i Środowiska zwiększył wolumen i terminy aukcji offshore. Z zakładanych wcześniej 5 GW (po 2,5 GW w 2025 r. i 2027 r.), plany przewidują aukcje na maksymalną łączną moc zainstalowaną morskich farm wiatrowych na poziomie 12 GW (4 GW w 2025 r., 4 GW w 2027 r, 2 GW w 2029 r. i 2 GW 2031 r.). Dodać należy, że w dokumencie przewiduje się również rozbudowę sieci przesyłowej w północnej części kraju oraz budowę terminalu instalacyjnego w jednym z portów morskich do obsługi dostaw komponentów niezbędnych do rozwoju MEW.

Jeśli przyjmiemy wcześniej wspomniane koszty budowy 1 GW zainstalowanej mocy, to aby zrealizować plan należy wydać w pierwszym etapie inwestycji (w cenach z połowy 2022 r.) co najmniej około 18 mld EUR, a do 2040 r. około 33 mld EUR.

Rzecz w tym, że ceny wszystkich kategorii produktów i pracy znacznie wzrosły w czasie ostatniego półrocza i w ciągu najbliższy dwóch lat będą rosły. Wciąż brak konkretnych informacji na temat zaangażowania polskich producentów w inwestycjach. Na pewno nie zamówiono w Polsce ani statków instalacyjnych ani serwisowych. Można się więc spodziewać, że instalacje turbin wiatrowych będą realizowane w oparciu o floty operatorów spoza Polski. Można również założyć, że z polskich fabryk nie będą pochodziły ani turbiny, ani łopaty wirnika.

A 5 lat temu koszt łopat stanowił około 50% całkowitego kosztu wirnika i około 15% całkowitego kosztu turbiny – ustalili eksperci McKinsey. Koszt jednej łopaty dla turbiny o mocy 5 MW osiągał około 300-500 tys. EUR. Do turbin o mocy około 15 MW jakie mają być montowane w koszty są znacznie wyższe, a przychody z ich produkcji dziś są poza zasięgiem polskiego przemysłu, zanim w Szczecinie nie zaczniemy budować obudów i przekładni.

Fakt, że do Polski sprawdzamy rocznie około 550 kompletnych lądowych farm wiatrowych świadczy, ze nasz przemysł nie jest przygotowany do produkcji najważniejszych elementów już dobrze rozwiniętego segmentu morskiej energetyki odnawialnej.

Czy Europa i Polska poradzi sobie z rosnącymi kosztami elementów farm wiatrowych oraz logistyki i serwisu? Warto podjąć ten temat, zanim z zaskoczeniem zauważymy, że przedsięwzięcie okaże się mocno kosztowne i oby nie nierentowne. Już dzisiaj trzeba mocno liczyć koszty, które już zaczęły rosnąć praktycznie we wszystkich istotnych segmentach MEW. Warto możliwie szybko dokonać solidnej analizy ryzyk i przeprowadzić analizę ekonomiczną uwzględniającej warunki realizacji MEW w 2023 r. i latach następnych. Doświadczenia zebrane w trakcie realizacji inwestycji w br. będą nieocenione przy zawieraniu kontraktów na kolejne instalacje.

3

Jak organy celowo wypuszczają marynarzy na mielizny podatkowe – aktualne zmiany i praktyka organów podatkowych

3

Jak organy celowo wypuszczają marynarzy na mielizny podatkowe – aktualne zmiany i praktyka organów podatkowych

Pracownicy Urzędu Morskiego w Gdyni protestują. Domagają się równych wynagrodzeń

Pracownicy Urzędu Morskiego w Gdyni protestują. Domagają się równych wynagrodzeń

Kara za Nord Stream2. Minister finansów wstrzymuje egzekucję, UOKiK zaskoczony

Kara za Nord Stream2. Minister finansów wstrzymuje egzekucję, UOKiK zaskoczony

![[EKSPERT] Bezpieczeństwo portów to nie tylko ochrona. Rosnące znaczenie planów ciągłości działania i ochrony ubezpieczeniowej](/files/multimedias/14841/thumb141x86_Depositphotos_1396161_L.jpg) 00:02:23

[EKSPERT] Bezpieczeństwo portów to nie tylko ochrona. Rosnące znaczenie planów ciągłości działania i ochrony ubezpieczeniowej

00:02:23

[EKSPERT] Bezpieczeństwo portów to nie tylko ochrona. Rosnące znaczenie planów ciągłości działania i ochrony ubezpieczeniowej

3

Marynarski Paragraf 22 - definicja transportu międzynarodowego

3

Marynarski Paragraf 22 - definicja transportu międzynarodowego

![Bezpieczeństwo danych w ubezpieczeniach to nie dodatek, ale warunek zaufania [EKSPERT]](/files/multimedias/40412/thumb141x86_Depositphotos_12286955_S.jpg) 00:03:00

Bezpieczeństwo danych w ubezpieczeniach to nie dodatek, ale warunek zaufania [EKSPERT]

00:03:00

Bezpieczeństwo danych w ubezpieczeniach to nie dodatek, ale warunek zaufania [EKSPERT]

Wody Polskie skontrolowały ponad 4,9 tys. pomostów i przystani na Warmii i Mazurach

Wody Polskie skontrolowały ponad 4,9 tys. pomostów i przystani na Warmii i Mazurach

Spedytor a konosament (prawo angielskie). Część I

Spedytor a konosament (prawo angielskie). Część I

MSZ Chin wzywa Europę do zmiany stanowiska ws. Morza Południowochińskiego

MSZ Chin wzywa Europę do zmiany stanowiska ws. Morza Południowochińskiego

IMO przeciwna opłatom za tranzyt przez cieśniny morskie

IMO przeciwna opłatom za tranzyt przez cieśniny morskie

Od 01.01.2019 roku sprzedaż nieruchomości przed upływem 5 lat bez podatku?

Od 01.01.2019 roku sprzedaż nieruchomości przed upływem 5 lat bez podatku?

Uwaga! Od 1.08.2020 r. nowe zasady rejestracji jachtów!

Uwaga! Od 1.08.2020 r. nowe zasady rejestracji jachtów!

Reguły INCOTERMS 2010 w praktyce

Reguły INCOTERMS 2010 w praktyce

„Wiódł ślepy kulawego” – rozmowa z radcą prawnym Mateuszem Romowiczem w sprawie podatkowych problemów polskich marynarzy

„Wiódł ślepy kulawego” – rozmowa z radcą prawnym Mateuszem Romowiczem w sprawie podatkowych problemów polskich marynarzy

Morski list przewozowy – charakter prawny i funkcje w transporcie morskim

Morski list przewozowy – charakter prawny i funkcje w transporcie morskim

Nie będzie niemieckiego sprzeciwu wobec terminalu kontenerowego w Świnoujściu? Meklemburgia-Pomorze Przednie nie wnosi sprawy do sądu

Nie będzie niemieckiego sprzeciwu wobec terminalu kontenerowego w Świnoujściu? Meklemburgia-Pomorze Przednie nie wnosi sprawy do sądu

Wypełnianie Deklaracji Ładunku Niebezpiecznego krok po kroku

Wypełnianie Deklaracji Ładunku Niebezpiecznego krok po kroku

35 mln koron odszkodowania za wejście promu Marco Polo na mieliznę

35 mln koron odszkodowania za wejście promu Marco Polo na mieliznę

Czy polscy marynarze to naprawdę podatnicy drugiej kategorii? Rozmowa z radcą prawnym Mateuszem Romowiczem

Czy polscy marynarze to naprawdę podatnicy drugiej kategorii? Rozmowa z radcą prawnym Mateuszem Romowiczem

Pod polską banderą, ale bez polskiego marynarza. Co naprawdę przegłosował Sejm 19 czerwca?

Pod polską banderą, ale bez polskiego marynarza. Co naprawdę przegłosował Sejm 19 czerwca?

Marynarski Paragraf 22 - definicja transportu międzynarodowego

Jak organy celowo wypuszczają marynarzy na mielizny podatkowe – aktualne zmiany i praktyka organów podatkowych

IMO przeciwna opłatom za tranzyt przez cieśniny morskie

Pięć osób z zarzutami w sprawie wyłudzenia ponad 7,5 mln zł z NCBR

Strategiczny ruch CMA CGM na kontynencie arabskim. Francuskie umacnianie logistyki w Omanie [ANALIZA]

Umowa o budowę statku – „frustration” (nadzwyczajna zmiana okoliczności)

![Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]](/files/multimedias/16702/thumb141x86_Depositphotos_324633504_L.jpg)

![Artur Kucia, PKO BP: Bank uniwersalny może skutecznie finansować gospodarkę morską [WIDEO]](/files/multimedias/39970/thumb141x86_IMG_3670.jpeg)

![Procedury blokują offshore. UE chce je skrócić, ale branża pyta o realność zmian [EKSPERT]](/files/multimedias/39321/thumb141x86_DEME_offshore.jpg)

![[OPINIA] Czy likwidacja izb morskich jest potrzebna, aby unowocześnić rejestr okrętowy?](/files/multimedias/38471/thumb141x86_Depositphotos_254085024_L.jpg)

![Strategiczny ruch CMA CGM na kontynencie arabskim. Francuskie umacnianie logistyki w Omanie [ANALIZA]](/files/multimedias/40312/thumb141x86_CMA_CGM_container_ship_at_sea_Credit__CMA_CGM.jpg)

![Flota cieni drastycznie podnosi ryzyko w żegludze. I jest bezkarna [EKSPERT]](/files/multimedias/16700/thumb141x86_HE9ocQUaEAESYmu.jpg)