- GospodarkaMorska.pl")

Uczestnicy światowych rynków frachtowych na przełomie roku bacznie obserwowali sytuację gospodarczą i polityczną świata, która dawała nieco optymizmu na warunki nowego roku 2022. Rok 2021 w ogólnym ujęciu był jednak dobrym okresem i żeglugowcy, działający w wielu segmentach tego rynku mają nadzieję na kontynuację trendów. Inaczej patrzą na to Ci, którzy za ten fracht muszą płacić.

W ostatnich tygodniach całego roku, które było nieco słabsze niż poprzednie miesiące, można było już powoli podsumowywać cały 2021 rok. Był on zapewne dużo lepszy przede wszystkim dla dotkniętej mocno dekoniunkturą żeglugi masowcowej, która odnotowywała najlepsze wyniki frachtowe od około 13 lat. Ostatni rok był jednak nadal ciężkim okresem dla przewozów realizowanych za pomocą zbiornikowców. Po korektach ostatnich tygodni rynek po zakończeniu okresu świąteczno – noworocznego liczy na odbicie rynku i dalsze trendy wzrostowe.

PRZEŁOM ROKU – WIĘCEJ ŁADUNKÓW, GAZ W CENIE I RYNEK TANKOWCÓW W POTRZEBIE

RYNEK PRZEWOZÓW MASOWYCH

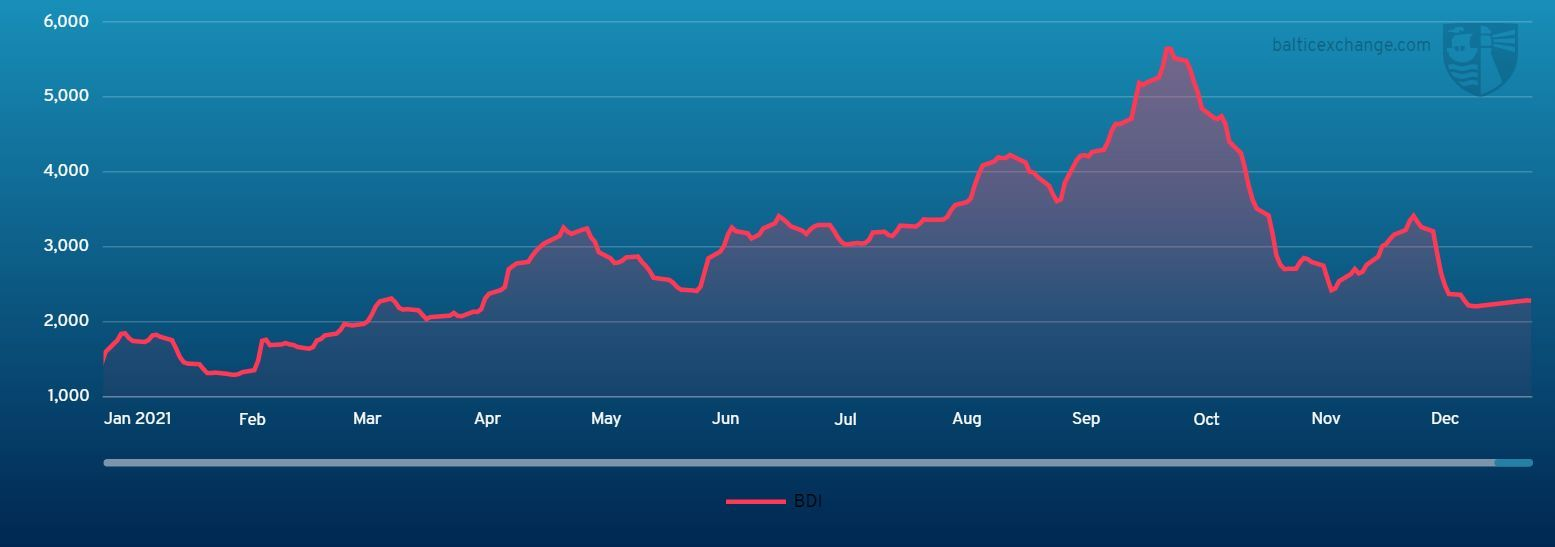

Na tle wszystkich miesięcy roku ostatnie jego tygodnie nie były jednak najlepsze. Spadki zarobków masowców były kontynuowane po jesiennym szczycie stawek frachtowych (7 października indeks Baltic Dry Index osiągnął poziom 5,650 punktów). W dniu 28 grudnia poziom indeksu wynosił 2,217 punktów. Początek roku, to pewnego rodzaju światełko w tunelu. Tylko 4 stycznia indeks wzrósł o 68 punktów do poziomu 2,285 punktów.

Wykres Baltic Dry Index na przełomie grudnia 2021 i stycznia 2022.

Źródło: The Baltic Exchange

W tygodniu 49 w sektorze Capesize na niektórych kierunkach brakowało tonażu Capesize. Odczytano to jednak jako pozytywny sygnał dla kolejnych okresów. Największe wzrosty obserwowano na Atlantyku (+ 23% w porównaniu do poprzedzającego tygodnia). Jednakże i w pozostałych regionach trend był pozytywny i średnia wzrostów frachtów wyniosła około 16% w porównaniu do tygodnia 48. Dla sektora Panamax był to kolejny tydzień z rzędu z poprawiającymi się stawkami frachtowymi. Podobnie dobry tydzień odnotował sektor Supramax, a to dzięki rynkowi atlantyckiemu. Rynek azjatycki był tutaj za to bardziej zbilansowany. Jak podawały media branżowe, w pierwszym tygodniu roku odnotowano przestój około 100 statków masowych, które utknęły w Indonezji ze względu na blokadę eksportu węgla z tamtego kraju.

RYNEK OFFSHORE ENERGY

Wydobycie i konsumpcja ropy naftowej

Na początku roku cena baryłki ropy WTI kształtowała się na poziomie USD 76,67, natomiast Brent na poziomie USD 79,64. Nadal jest to dobra baza dla funkcjonowania i powolnego rozwoju branży offshore energy, dzięki czemu wiele z platform i pływających jednostek wiertniczych ma coraz lepsze bieżące wyniki operacyjne.

Rynek transportu gazu

Bardzo duże zapotrzebowanie na gaz występujące na międzynarodowym rynku stymuluje tutaj również potrzeby przewozowe. Stąd też zarówno stawki frachtowe jak i czarterowe były w ostatnim czasie nadal na bardzo wysokim poziomie. Na kierunkach wschód – zachód część z oczekujących na transport ładunków w tygodniu 49 nie miało jeszcze zaaranżowanych statków do przewozów. Również i na kierunkach północ – południe sytuacja wyglądała podobnie, tzn., że ciężko było szybko zabukować statek w kierunkach północnych.

Rynek statków wsparcia branży offshore (Offshore Support Vessels – OSV / Offshore Construction Vessels - OCV)

Dzięki coraz lepszej sytuacji na rynku offshore energy postępuje dobra dla rynków jednostek wsparcia stabilizacja warunków kontraktowych, a nawet ich powolny, poprzedzielany korektami wzrost. Dla przykładu jak informował jeden z liderów rynku – norweski Solstad Offshore ASA kolejny statek PSV „Normand Flipper” pozyskał roczny kontrakt na Morzu Północnym w obszarze kontrolowanym przez Wielką Brytanię.

RYNEK PRZEWOZÓW ROPY I JEJ PRODUKTÓW

Atmosfera panująca wśród przewoźników ropy naftowej na przełomie roku niewiele różniła się od tej, która trwała podczas całego 2021 roku. W tygodniu 49 armatorzy oraz operatorzy tankowców w sektorze VLCC (ang. Very Large Crude Carriers) musieli sprostać niskim poziom frachtów, a nawet anulowaniu wcześniej notyfikowanych okazji załadowczych. Z kolei w sektorze Suezmax nieco więcej atrakcyjnych zafrachtowań znajdowano na Atlantyku. Bardzo mało zapytań ładunkowych było na rynkach wschodnich. Lepsze warunki zafrachtowań panowały za w portach basenu Morza Bałtyckiego, a także Morza Północnego. W miarę opłacalne były też wszelkie zafrachtowania w kierunku Ameryki Północnej. Operatorzy tonażu zbiornikowców, patrząc na stabilzującą się sytuację na rynku wydobycia i konsumpcji ropy naftowej liczą na lepsze warunki frachtowe i czarterowe w kolejnych miesiącach i latach.

3

Jak organy celowo wypuszczają marynarzy na mielizny podatkowe – aktualne zmiany i praktyka organów podatkowych

3

Jak organy celowo wypuszczają marynarzy na mielizny podatkowe – aktualne zmiany i praktyka organów podatkowych

Pracownicy Urzędu Morskiego w Gdyni protestują. Domagają się równych wynagrodzeń

Pracownicy Urzędu Morskiego w Gdyni protestują. Domagają się równych wynagrodzeń

Kara za Nord Stream2. Minister finansów wstrzymuje egzekucję, UOKiK zaskoczony

Kara za Nord Stream2. Minister finansów wstrzymuje egzekucję, UOKiK zaskoczony

![[EKSPERT] Bezpieczeństwo portów to nie tylko ochrona. Rosnące znaczenie planów ciągłości działania i ochrony ubezpieczeniowej](/files/multimedias/14841/thumb141x86_Depositphotos_1396161_L.jpg) 00:02:23

[EKSPERT] Bezpieczeństwo portów to nie tylko ochrona. Rosnące znaczenie planów ciągłości działania i ochrony ubezpieczeniowej

00:02:23

[EKSPERT] Bezpieczeństwo portów to nie tylko ochrona. Rosnące znaczenie planów ciągłości działania i ochrony ubezpieczeniowej

3

Marynarski Paragraf 22 - definicja transportu międzynarodowego

3

Marynarski Paragraf 22 - definicja transportu międzynarodowego

![Bezpieczeństwo danych w ubezpieczeniach to nie dodatek, ale warunek zaufania [EKSPERT]](/files/multimedias/40412/thumb141x86_Depositphotos_12286955_S.jpg) 00:03:00

Bezpieczeństwo danych w ubezpieczeniach to nie dodatek, ale warunek zaufania [EKSPERT]

00:03:00

Bezpieczeństwo danych w ubezpieczeniach to nie dodatek, ale warunek zaufania [EKSPERT]

Wody Polskie skontrolowały ponad 4,9 tys. pomostów i przystani na Warmii i Mazurach

Wody Polskie skontrolowały ponad 4,9 tys. pomostów i przystani na Warmii i Mazurach

Spedytor a konosament (prawo angielskie). Część I

Spedytor a konosament (prawo angielskie). Część I

MSZ Chin wzywa Europę do zmiany stanowiska ws. Morza Południowochińskiego

MSZ Chin wzywa Europę do zmiany stanowiska ws. Morza Południowochińskiego

IMO przeciwna opłatom za tranzyt przez cieśniny morskie

IMO przeciwna opłatom za tranzyt przez cieśniny morskie

Od 01.01.2019 roku sprzedaż nieruchomości przed upływem 5 lat bez podatku?

Od 01.01.2019 roku sprzedaż nieruchomości przed upływem 5 lat bez podatku?

Uwaga! Od 1.08.2020 r. nowe zasady rejestracji jachtów!

Uwaga! Od 1.08.2020 r. nowe zasady rejestracji jachtów!

Reguły INCOTERMS 2010 w praktyce

Reguły INCOTERMS 2010 w praktyce

„Wiódł ślepy kulawego” – rozmowa z radcą prawnym Mateuszem Romowiczem w sprawie podatkowych problemów polskich marynarzy

„Wiódł ślepy kulawego” – rozmowa z radcą prawnym Mateuszem Romowiczem w sprawie podatkowych problemów polskich marynarzy

Morski list przewozowy – charakter prawny i funkcje w transporcie morskim

Morski list przewozowy – charakter prawny i funkcje w transporcie morskim

Nie będzie niemieckiego sprzeciwu wobec terminalu kontenerowego w Świnoujściu? Meklemburgia-Pomorze Przednie nie wnosi sprawy do sądu

Nie będzie niemieckiego sprzeciwu wobec terminalu kontenerowego w Świnoujściu? Meklemburgia-Pomorze Przednie nie wnosi sprawy do sądu

Wypełnianie Deklaracji Ładunku Niebezpiecznego krok po kroku

Wypełnianie Deklaracji Ładunku Niebezpiecznego krok po kroku

35 mln koron odszkodowania za wejście promu Marco Polo na mieliznę

35 mln koron odszkodowania za wejście promu Marco Polo na mieliznę

Czy polscy marynarze to naprawdę podatnicy drugiej kategorii? Rozmowa z radcą prawnym Mateuszem Romowiczem

Czy polscy marynarze to naprawdę podatnicy drugiej kategorii? Rozmowa z radcą prawnym Mateuszem Romowiczem

Pod polską banderą, ale bez polskiego marynarza. Co naprawdę przegłosował Sejm 19 czerwca?

Pod polską banderą, ale bez polskiego marynarza. Co naprawdę przegłosował Sejm 19 czerwca?

Marynarski Paragraf 22 - definicja transportu międzynarodowego

Jak organy celowo wypuszczają marynarzy na mielizny podatkowe – aktualne zmiany i praktyka organów podatkowych

IMO przeciwna opłatom za tranzyt przez cieśniny morskie

Pięć osób z zarzutami w sprawie wyłudzenia ponad 7,5 mln zł z NCBR

Strategiczny ruch CMA CGM na kontynencie arabskim. Francuskie umacnianie logistyki w Omanie [ANALIZA]

Umowa o budowę statku – „frustration” (nadzwyczajna zmiana okoliczności)

![Artur Kucia, PKO BP: Bank uniwersalny może skutecznie finansować gospodarkę morską [WIDEO]](/files/multimedias/39970/thumb141x86_IMG_3670.jpeg)

![Procedury blokują offshore. UE chce je skrócić, ale branża pyta o realność zmian [EKSPERT]](/files/multimedias/39321/thumb141x86_DEME_offshore.jpg)

![[OPINIA] Czy likwidacja izb morskich jest potrzebna, aby unowocześnić rejestr okrętowy?](/files/multimedias/38471/thumb141x86_Depositphotos_254085024_L.jpg)

![Strategiczny ruch CMA CGM na kontynencie arabskim. Francuskie umacnianie logistyki w Omanie [ANALIZA]](/files/multimedias/40312/thumb141x86_CMA_CGM_container_ship_at_sea_Credit__CMA_CGM.jpg)

![Flota cieni drastycznie podnosi ryzyko w żegludze. I jest bezkarna [EKSPERT]](/files/multimedias/16700/thumb141x86_HE9ocQUaEAESYmu.jpg)