Kraje UE w 1 półroczu 2024 r. importowały miesięcznie więcej skroplonego gazu niż miało to miejsce w analogicznych miesiącach 2020 i 2021 r. Bezpieczeństwo energetyczne gospodarek UE zależy w dużym stopniu od morskich dostaw LNG oraz sprawności stałych i pływających terminali LNG. Światowy handel morski LNG nadal rósł w zeszłym roku, na co wpłynęła wojna na Ukrainie i zakłócenia w dostawach rurociągowych. Zmusiły one Europę do dywersyfikacji dostaw i zastąpienia zmniejszonych dostaw gazu z rosyjskich rurociągów.

Popyt rynków europejskich zwolnił w porównaniu z poprzednimi latami, co odzwierciadlał niewielki spadek wolumenu importu o 0,7%. W europejskich terminalach LNG zarejestrowano o 16,1% mniej dostaw. Zmniejszenie wolumenu należy rozpatrywać w kontekście planu redukcji zużycia gazu UE, w którym kraje UE zobowiązały się do zmniejszenia zużycia gazu o co najmniej 15%. Plan ten początkowo obejmował okres od 1 sierpnia 2022 r. do 31 marca 2023 r., ale został przedłużony do 31 marca 2024 r.

Istotne jest to, że gospodarki UE zapłaciły za morskie dostawy znacznie mniej niż w czasie paniki w 2022 r. W 2023 r. wartość importowanego gazu ziemnego spadła o 52,2% w porównaniu z rokiem 2022, informował Eurostat. Spadek cen gazu ziemnego nastąpił po wzroście cen w 2022 r., kiedy to odnotowano średni wzrost cen o 200,4%.

Chociaż w ciągu 12 miesięcy 2023 r. globalne dostawy LNG wzrosły o 1,7% r/r do 409,9 mln ton, na podstawie danych śledzenia statków Refinitiv, informuje Banchero Costa Research. Nastąpiło to po wcześniejszym wzroście wolumenów o 4,7% r/r w 2022 r. i wzroście o 7,3% r/r w 2021 r. W okresie styczeń-czerwiec 2024 r. pozytywny trend utrzymywał się, a dostawy wzrosły o 1,3% r/r do 206 mln ton w I połowie 2024 r.

Największym eksporterem LNG są dziś Stany Zjednoczone, które odpowiadały za 21,2% dostaw w 1. połowie 2024 r. Kolejnym beneficjentem zawirowań na rynku gazu jest Australia z 19,9% i Katar z 18,8% udziałem w rynku. W I połowie 2024 r. Stany Zjednoczone wprowadziły na rynek światowy 43,6 mln ton LNG, co stanowiło wzrost o 1,8% r/r w porównaniu z 42,8 mln ton załadowanych na zbiornikowce LNG w 1. połowie 2023 r.

Australia zatankowała w swoich terminalach LNG 41 mln ton w okresie styczeń-czerwiec 2024 r. i było to o 0,8% r/r. w stosunku do I połowy 2023 r. Katar wyeksportował 38,7 mln ton w okresie styczeń-czerwiec 2024 r., co oznaczało wzrost o 2,6% r/r. Rosja eksportowała statkami LNG 15,9 mln ton w 1 półroczu br., co oznacza wzrost o 6,1% r/r. Było to jednak poniżej 17 mln ton wyeksportowanych w 1 połowie 2022 r., przypominają analitycy Banchero Costa Research.

Unia Europejska utrzymuje pozycję największego importera LNG na świecie. W I połowie 2024 r. UE sprowadziła drogą morską 45,4 mln ton LNG. Było to 22% globalnego udział w rynku importu LNG. Mimo, że zanotowano spadek popytu gospodarek UE na gaz sprowadzany drogą morską o 12,2% r/r.

Gospodarka ChRL importowały 39,1 mln ton LNG w 1. połowie 2024 r. Było to o 17,5% więcej r/r, bowiem w 1. połowie 2023 r. Chiny przyjęły w terminalach LNG 33,3 mln ton gazu. Japonia importowała 33,2 mln ton w 1. połowie 2024 r., więcej o 1,3% r/r. Korea Południowa potrzebowała 24,2 mln ton gazu w 1. połowie 2024 r. Był to wzrost importu o 1,7% r/r.

Indie importowały 13 mln ton w 1. połowie 2024 r. Terminale w Indiach pracowały w I półrocznych na pełnych obrotach, bowiem drogą morską sprowadzono o +31,7% gazu więcej niż I półroczu 2023 r. Wielka Brytania sprowadziła na swój rynek jedynie 4,2 mln ton LNG w 1 półroczu 2024 r. To efekt potężnego zmniejszenia popytu aż o 60,6% r/r.

Unia Europejska (27) jest obecnie na świecie dominującym graczem i importerem LNG drogą morską. To efekt tego, że zdecydowanie największy wzrost popytu w ciągu ostatnich kilku lat nastąpił w Europie. Wyraźnie widać tu efekt wojny na Ukrainie i skutek braku planowanych dostaw rosyjskich przez rurociągi prowadzące przez Bałtyk. W okresie styczeń-grudzień 2022 r. Unia Europejska zaimportowała 100,8 mln ton LNG. To był wzrost morskich dostaw o 68,9% r/r w porównaniu z 59,7 mln ton importowanych w 2021 r.

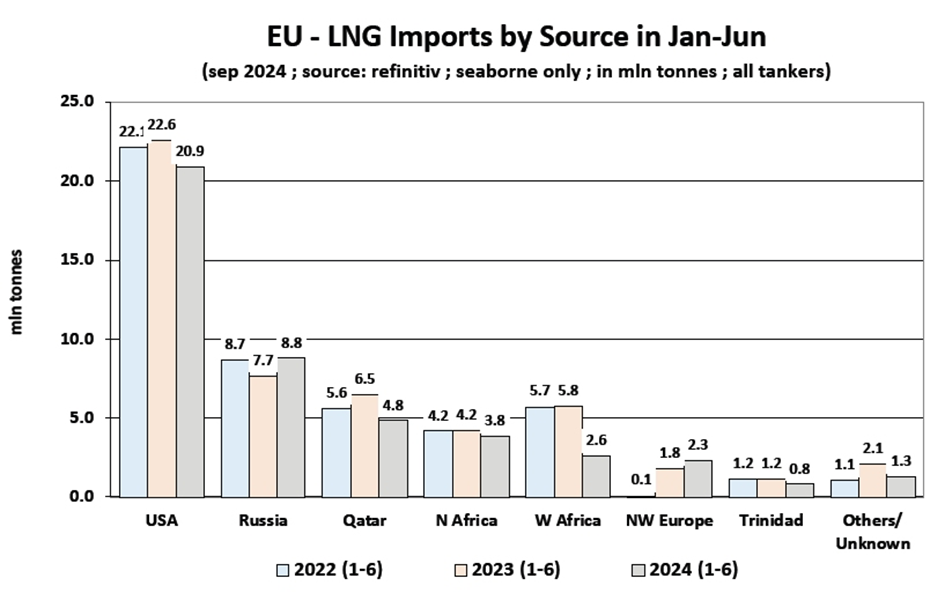

Największe dostawy, bo 26,4 mln ton sprowadzono do Francji, która na rynku energetycznym ma i tak silną pozycję dzięki energetyce jądrowej. 22,8 mln ton gazu dopłynęło zbiornikowcami LNG do Hiszpanii, a 12,8 mln ton do Holandii. 11,3 mln ton sprowadzono gazu poprzez terminale usytuowane w Belgii, a 10,7 mln ton dotarło do Włoch. 4,5 mln ton gazu sprowadzono do Portugalii, a 4,4 mln ton rozładowano w gazoporcie w Świnoujściu.

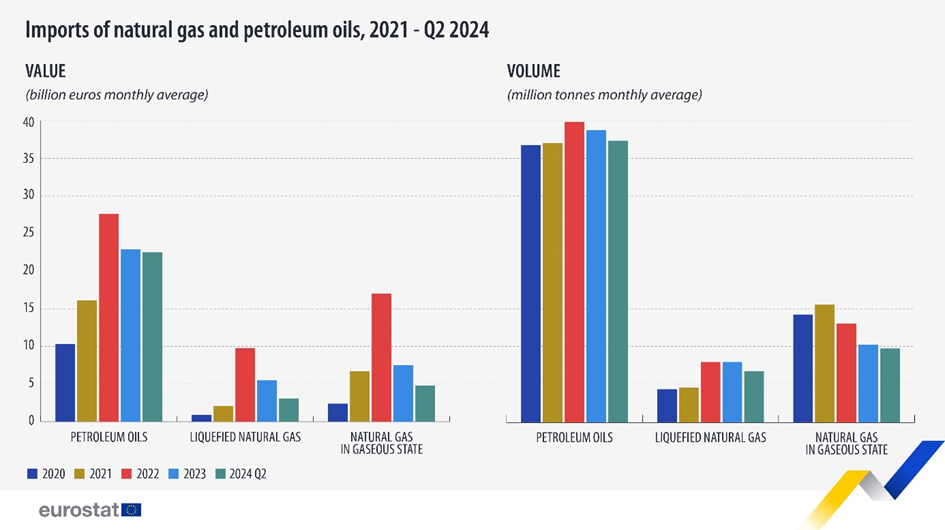

- W drugim kwartale 2024 r. UE zaimportowała produkty energetyczne o wartości 94,9 mld euro, co stanowi łącznie 177,9 mln ton. W porównaniu z analogicznym kwartałem 2023 r. import zmniejszył się zarówno pod względem wartości (-10,7%), jak i masy netto (-9,7%), informuje Eurostat w najnowszym komunikacie. To miało istotny wpływ na pracę i aktywność terminali paliwowych i gazowych.

Eurostat informuje, że „wartość importowanego gazu ziemnego w stanie gazowym spadła o 31,4% w drugim kwartale 2024 r. w porównaniu z analogicznym kwartałem 2023 r. Dostawy tego surowca zmalały jednak jedynie o 9,5%. Podobną tendencję zaobserwowano w przypadku gazu skroplonego, przy czym import wykazał bardzo znaczny spadek wartości (-41,2%) i wolumenu (-20,2%)”.

Analizując cały import produktów oil and gas zauważa się, że „import produktów naftowych odnotował niewielkie wahania”. Średnia miesięczna wartość importowanych olejów naftowych była o 1,6% niższa od średniej miesięcznej w 2023 r., podczas gdy wolumen zmniejszył się o 3,6%. Duże spadki cen odnotowano w przypadku skroplonego gazu ziemnego. Nabywcy LNG płacili mniej o 42,8%. To może być efekt ciągłej redukcją popytu. W II kwartale zanotowano zmniejszenie wolumenu dostaw LNG do krajów UE o 15,3%, a w przypadku gazu ziemnego w stanie gazowym, ze spadkiem wartości o 37% i spadkiem wolumenu o 4,8%.

W drugim kwartale 2024 r. większość importu ropy naftowej do UE pochodziła ze Stanów Zjednoczonych (15,1%), Norwegii (14,1%) i Kazachstanu (11,7%), wyliczył Eurostat. Większość gazu ziemnego w stanie gazowym pochodziła z Norwegii (43,5%). Na drugim miejscu znalazła się Algieria z 21,6%, wyprzedzając Rosję z 15,5%. Stany Zjednoczone dostarczyły prawie połowę importowanego skroplonego gazu ziemnego (46,0%), wyprzedzając Rosję (16,8%) i Katar (11,9%).

Fot. Deposiphotos

3

Jak organy celowo wypuszczają marynarzy na mielizny podatkowe – aktualne zmiany i praktyka organów podatkowych

3

Jak organy celowo wypuszczają marynarzy na mielizny podatkowe – aktualne zmiany i praktyka organów podatkowych

Pracownicy Urzędu Morskiego w Gdyni protestują. Domagają się równych wynagrodzeń

Pracownicy Urzędu Morskiego w Gdyni protestują. Domagają się równych wynagrodzeń

Kara za Nord Stream2. Minister finansów wstrzymuje egzekucję, UOKiK zaskoczony

Kara za Nord Stream2. Minister finansów wstrzymuje egzekucję, UOKiK zaskoczony

![[EKSPERT] Bezpieczeństwo portów to nie tylko ochrona. Rosnące znaczenie planów ciągłości działania i ochrony ubezpieczeniowej](/files/multimedias/14841/thumb141x86_Depositphotos_1396161_L.jpg) 00:02:23

[EKSPERT] Bezpieczeństwo portów to nie tylko ochrona. Rosnące znaczenie planów ciągłości działania i ochrony ubezpieczeniowej

00:02:23

[EKSPERT] Bezpieczeństwo portów to nie tylko ochrona. Rosnące znaczenie planów ciągłości działania i ochrony ubezpieczeniowej

3

Marynarski Paragraf 22 - definicja transportu międzynarodowego

3

Marynarski Paragraf 22 - definicja transportu międzynarodowego

![Bezpieczeństwo danych w ubezpieczeniach to nie dodatek, ale warunek zaufania [EKSPERT]](/files/multimedias/40412/thumb141x86_Depositphotos_12286955_S.jpg) 00:03:00

Bezpieczeństwo danych w ubezpieczeniach to nie dodatek, ale warunek zaufania [EKSPERT]

00:03:00

Bezpieczeństwo danych w ubezpieczeniach to nie dodatek, ale warunek zaufania [EKSPERT]

Wody Polskie skontrolowały ponad 4,9 tys. pomostów i przystani na Warmii i Mazurach

Wody Polskie skontrolowały ponad 4,9 tys. pomostów i przystani na Warmii i Mazurach

Spedytor a konosament (prawo angielskie). Część I

Spedytor a konosament (prawo angielskie). Część I

MSZ Chin wzywa Europę do zmiany stanowiska ws. Morza Południowochińskiego

MSZ Chin wzywa Europę do zmiany stanowiska ws. Morza Południowochińskiego

IMO przeciwna opłatom za tranzyt przez cieśniny morskie

IMO przeciwna opłatom za tranzyt przez cieśniny morskie

Od 01.01.2019 roku sprzedaż nieruchomości przed upływem 5 lat bez podatku?

Od 01.01.2019 roku sprzedaż nieruchomości przed upływem 5 lat bez podatku?

Uwaga! Od 1.08.2020 r. nowe zasady rejestracji jachtów!

Uwaga! Od 1.08.2020 r. nowe zasady rejestracji jachtów!

Reguły INCOTERMS 2010 w praktyce

Reguły INCOTERMS 2010 w praktyce

„Wiódł ślepy kulawego” – rozmowa z radcą prawnym Mateuszem Romowiczem w sprawie podatkowych problemów polskich marynarzy

„Wiódł ślepy kulawego” – rozmowa z radcą prawnym Mateuszem Romowiczem w sprawie podatkowych problemów polskich marynarzy

Morski list przewozowy – charakter prawny i funkcje w transporcie morskim

Morski list przewozowy – charakter prawny i funkcje w transporcie morskim

Nie będzie niemieckiego sprzeciwu wobec terminalu kontenerowego w Świnoujściu? Meklemburgia-Pomorze Przednie nie wnosi sprawy do sądu

Nie będzie niemieckiego sprzeciwu wobec terminalu kontenerowego w Świnoujściu? Meklemburgia-Pomorze Przednie nie wnosi sprawy do sądu

Wypełnianie Deklaracji Ładunku Niebezpiecznego krok po kroku

Wypełnianie Deklaracji Ładunku Niebezpiecznego krok po kroku

35 mln koron odszkodowania za wejście promu Marco Polo na mieliznę

35 mln koron odszkodowania za wejście promu Marco Polo na mieliznę

Czy polscy marynarze to naprawdę podatnicy drugiej kategorii? Rozmowa z radcą prawnym Mateuszem Romowiczem

Czy polscy marynarze to naprawdę podatnicy drugiej kategorii? Rozmowa z radcą prawnym Mateuszem Romowiczem

Pod polską banderą, ale bez polskiego marynarza. Co naprawdę przegłosował Sejm 19 czerwca?

Pod polską banderą, ale bez polskiego marynarza. Co naprawdę przegłosował Sejm 19 czerwca?

Marynarski Paragraf 22 - definicja transportu międzynarodowego

Jak organy celowo wypuszczają marynarzy na mielizny podatkowe – aktualne zmiany i praktyka organów podatkowych

IMO przeciwna opłatom za tranzyt przez cieśniny morskie

Pięć osób z zarzutami w sprawie wyłudzenia ponad 7,5 mln zł z NCBR

Strategiczny ruch CMA CGM na kontynencie arabskim. Francuskie umacnianie logistyki w Omanie [ANALIZA]

Umowa o budowę statku – „frustration” (nadzwyczajna zmiana okoliczności)

![Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]](/files/multimedias/16702/thumb141x86_Depositphotos_324633504_L.jpg)

![Artur Kucia, PKO BP: Bank uniwersalny może skutecznie finansować gospodarkę morską [WIDEO]](/files/multimedias/39970/thumb141x86_IMG_3670.jpeg)

![Procedury blokują offshore. UE chce je skrócić, ale branża pyta o realność zmian [EKSPERT]](/files/multimedias/39321/thumb141x86_DEME_offshore.jpg)

![[OPINIA] Czy likwidacja izb morskich jest potrzebna, aby unowocześnić rejestr okrętowy?](/files/multimedias/38471/thumb141x86_Depositphotos_254085024_L.jpg)

![Strategiczny ruch CMA CGM na kontynencie arabskim. Francuskie umacnianie logistyki w Omanie [ANALIZA]](/files/multimedias/40312/thumb141x86_CMA_CGM_container_ship_at_sea_Credit__CMA_CGM.jpg)

![Flota cieni drastycznie podnosi ryzyko w żegludze. I jest bezkarna [EKSPERT]](/files/multimedias/16700/thumb141x86_HE9ocQUaEAESYmu.jpg)