Konieczne są skoordynowane działania w celu wzmocnienia łańcuchów dostaw. Deglobalizacja niestety nie przeszła do fazy realizacji. Próby zawracania kijem Missisipi przynoszą na razie mierne skutki. Restrykcje i protekcjonistyczne działania prezydenta Donalda Trumpa wywołały panikę na rynkach globalnych. Amerykańska polityka celna wprowadziła dodatkowe zamieszanie w już nadwyrężonych globalnych sieciach logistycznych.

Przeniesienie całej produkcji w granice państwowe zaszkodziłoby wzrostowi gospodarczemu i podważyłoby, a nie wzmocniło, odporność łańcucha dostaw sugerują autorzy najnowszego raportu „OECD Supply Chain Resilience Review”, który ukazał się w maju br.

- Ostatnie zakłócenia, wąskie gardła w sieciach transportowych i rosnące obawy o bezpieczeństwo gospodarcze wskazują na potrzebę wzmocnienia i dywersyfikacji łańcuchów dostaw – sugerują autorzy Raportu OECD. Podkreśla się konieczność budowania elastycznego i skutecznego zarządzania uwzględniającego nowe ryzyka.

Autorzy raportu sugerują działania mające na celu wzmocnienia odporności łańcucha dostaw w obliczu wielu nowych globalnych wyzwań. OECED opracowało raport po to, aby "pomóc firmom i rządom w radzeniu sobie z niepewnością bez wycofywania się z handlu międzynarodowego”.

W raporcie OECD stwierdza się, że „większość przepływów handlowych pozostaje stosunkowo zróżnicowana, chociaż koncentracja importu rośnie, ponieważ kraje coraz częściej pozyskują produkty od mniejszej liczby dostawców, niż jest to globalnie możliwe”.

- Decydenci polityczni mają do dyspozycji szereg narzędzi do identyfikowania i zarządzania ryzykiem łańcucha dostaw – stwierdza Mathias Cormann, Sekretarz Generalny OECD i podkreśla, że „Narzędzia te będą musiały być zrównoważone, aby zapewnić, że nie będą nadmiernie niwelować korzyści z globalnego handlu poprzez wpływanie na konkurencję, innowacyjność, produktywność, wydajność i ostatecznie wzrost gospodarczy”.

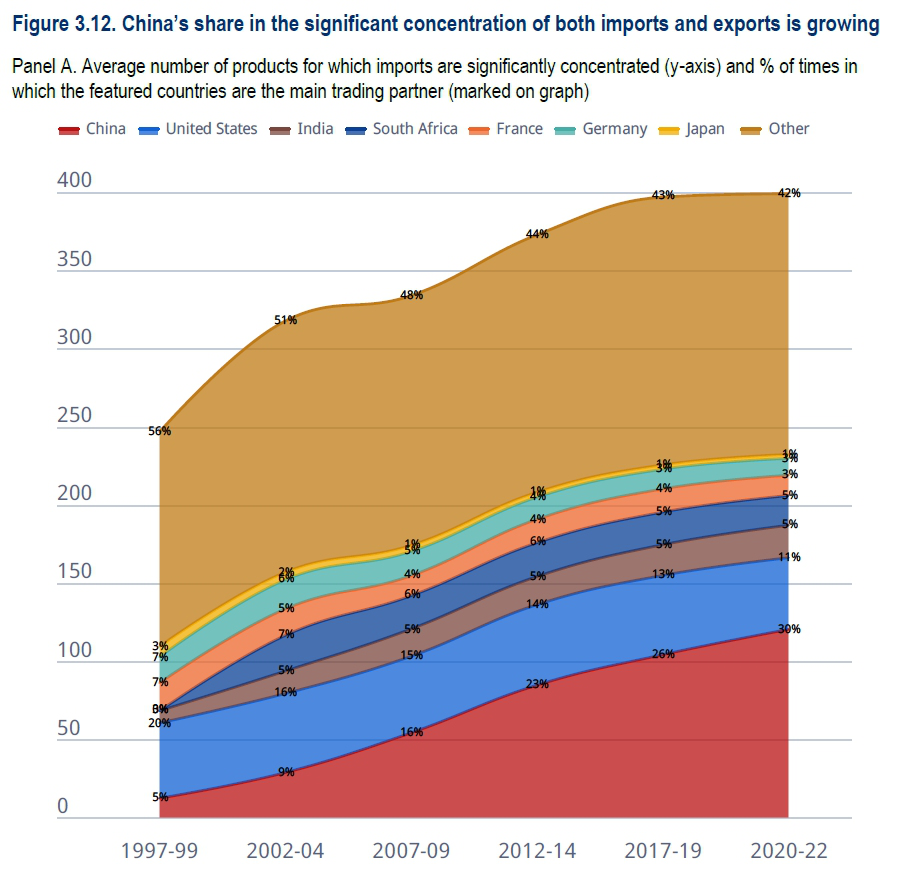

Jego zdaniem „dobrze funkcjonujące, konkurencyjne i zróżnicowane rynki globalne mogą być kluczowym czynnikiem przyczyniającym się do odporności gospodarczej”. Z badań rynkowych wynika, że liczba produktów pochodzących od ograniczonego grona dostawców jest o 50% wyższa na początku lat 20. XXI wieku w porównaniu z końcem lat 90. XX wieku. Ten trend może zwiększyć podatność na wstrząsy zewnętrzne.

Trend ten jest jednak niemal w całości napędzany przez kraje spoza OECD, ponieważ poziom znacznej koncentracji importu w krajach OECD pozostał stabilny w obserwowanym okresie. Wkład Chin w poziom znacznej koncentracji importu w krajach wzrósł z 5% do 30% w ciągu ostatnich 25 lat, podczas gdy łączny wkład Stanów Zjednoczonych, Niemiec i Japonii spadł z 30% do 15%.

Dominacja Chin w handlu międzynarodowym. Źródło: „OECD Supply Chain Resilience Review”, 2025

- Reakcje na obawy dotyczące bezpieczeństwa dostaw i koncentracji rynku, a także długoterminowa transformacja przepływów handlowych, stwarzają ryzyko niepożądanych zniekształceń. Aby handel nadal stanowił podstawę naszego wspólnego dobrobytu i aby zapewnić, że handel spełnia oczekiwania naszych obywateli, musimy współpracować, aby zwiększyć niezawodność i odporność naszych łańcuchów dostaw — powiedział Sekretarz Generalny OECD Mathias Cormann.

Zauważa on, że „rozważając przyszłość handlu, powinniśmy zawsze pamiętać o jego wkładzie w podnoszenie standardów życia na całym świecie”. Zapowiada, że „OECD będzie nadal wspierać dialog, oferować spostrzeżenia i dostarczać solidnych analiz opartych na dowodach, aby pomóc rządom sprawić, aby globalizacja działała lepiej dla ludzi”.

Z badań wynika, że polityki ukierunkowane na powrót do lokalizacji, czyli przybliżenie produkcji do rynków zbytu sprawić może w efekcie, że „globalny handel zmniejszyć się może o ponad 18%, a globalny realny PKB o ponad 5%”. W rzeczywistości stabilność PKB zmniejszyłaby się w ponad połowie analizowanych gospodarek, co podważa twierdzenia, że deglobalizacja jest bardziej bezpieczna i stabilizująca gospodarki.

Badania wykazały również, że turbulencje w produkcji wywołane zakłóceniami dostaw różnią się znacząco w zależności od sektora. Najbardziej narażone na zakłócenia w łańcuchach dostaw są strategiczne sektory produkcyjne. Szczególnej uwadze poleca się branże znaczące dla bezpieczeństwa narodowego.

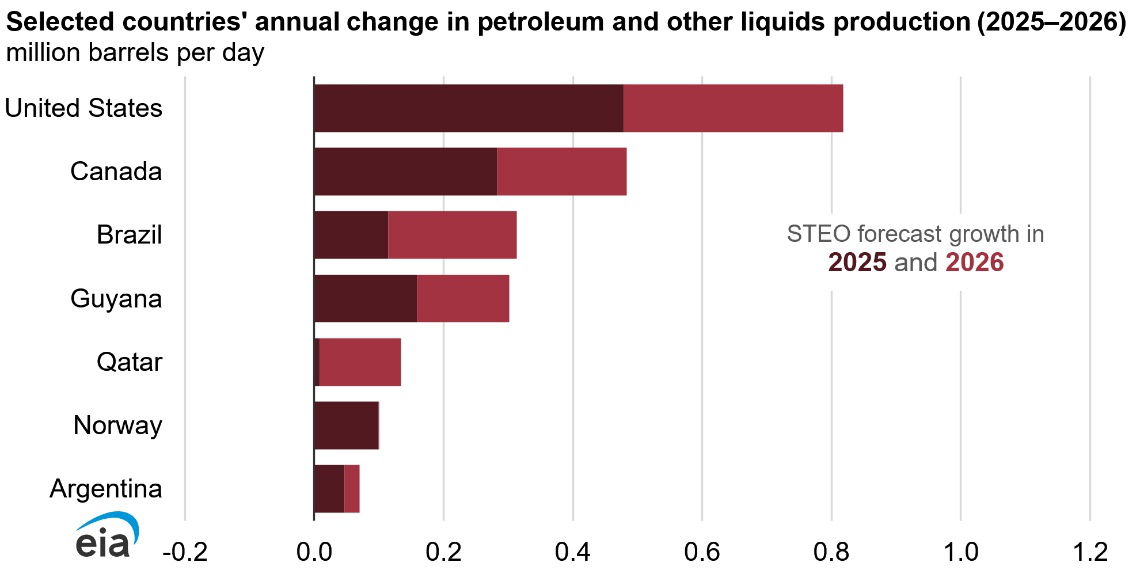

Produkcja ropy naftowej w 2025-2026. Źródło: EIA, 2025

Istotne znaczenie mają niezakłócone dostawy surowców energetycznych i wyrobów zawierających w sobie komponenty niezbędne do produkcji elektroniki. Zdanie autorów raportu „Wstrząsy w sektorach krajowych często mają większy wpływ niż te wynikające z zakłóceń występujących u producentów zagranicznych”.

Transformacja cyfrowa i polityki realizujące procesy związane z ochroną środowiska zmieniają globalne łańcuchy dostaw. Przepisy i regulacje wymuszające ochronę środowiska wpływają na łańcuchy dostaw. Dekarbonizacja, rozwój rynków związanych z energią odnawialną mogą generować prawie połowę globalnej produkcji gospodarczej bezpośrednio lub pośrednio.

Stwierdza się wprost, że „Przepisy, które mają na celu zapewnienie zmniejszenia negatywnego wpływy przemysłu na środowisko i społeczeństwo, podnoszą koszty działalności i są szczególnie uciążliwe dla małych i średnich przedsiębiorstw oraz firm w gospodarkach rozwijających się”. Również transformacja cyfrowa ma swoje blaski i cienie. Z jednej strony może ułatwić zarządzanie łańcuchami dostaw, ale wprowadza nowe zagrożenia, takie jak cyberataki i zależność od ograniczonej liczby globalnych dostawców usług.

Odporność globalnych łańcuchów dostaw i ogólną wydajność sieci logistycznych musi być budowana przez wszystkie społeczności. Istotna jest tu rola rządów. Decyzje administracji mogą przyczynić się w dużym stopniu do koordynacji logistyki i produkcji w wymiarze globalnym. OECD wzywa do opracowania ram polityki, które wzmocnią powiązania gospodarcze poprzez logistykę.

OECD apeluje: „Rządy powinny podejmować proaktywne podejścia polityczne, w tym promować ułatwianie handlu w celu zwiększenia wydajności procedur handlowych, zmniejszać bariery handlowe w sektorach usług, które stanowią podstawę łańcuchów dostaw”. Chodzi o wspieranie działań ułatwiających transport międzynarodowy i finanse.

Trzeba wspierać informatyzację w łańcuchach dostaw. Jednocześnie rządy muszą wspierać działania, które pozwalają na wdrażanie rozwiązań zapewniających bezpieczeństwa informatyczne w odniesieniu do transgranicznych przepływów danych. „Międzynarodowa współpraca i ścisła koordynacja z sektorem prywatnym są kluczowe dla opracowania i wdrożenia tych podejść” – przekonują autorzy raportu „OECD Supply Chain Resilience Review”.

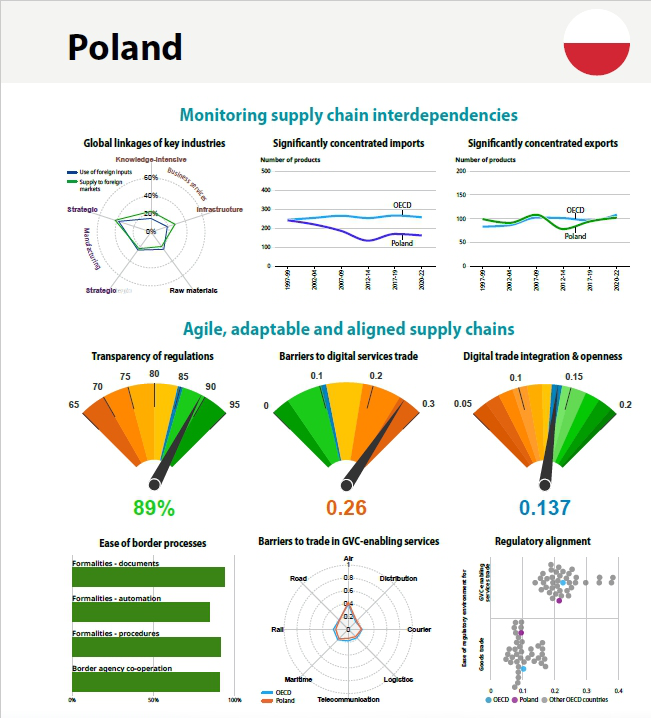

Niezależność łańcuchów dostaw w Polsce. Źródło: „OECD Supply Chain Resilience Review”, 2025

Aby wesprzeć decydentów, Raport OECD dokonał charakterystyki każdego kraju członkowskiego OECD pod względem monitorowania stopnia współzależności krajów z partnerami handlowymi i warunków politycznych pozwalających na wprowadzenie elastycznych i dostosowanych do potrzeb gospodarki łańcuchów dostaw.

Przypomina się, że transport morski jest kluczowym sektorem dla efektywnych połączeń w łańcuchach dostaw. Szacuje się, że ponad 80% wolumenu towarów handlowanych na całym świecie jest przewożone drogą morską – powołują się autorzy Raportu na dane UNCTAD z 2024 r. W XXI wieku nastąpiła istotna przebudowa rynku i jego koncentracja. Właściciele statków funkcjonują w pięciu wiodących krajach i w ich dyspozycji znajduje się ponad połowa tonażu floty światowej w 2024 r.

Chiny utrzymują pozycję lidera pod względem liczby statków i na początku 2025 r., objęły również prowadzenie pod względem wartości floty. Flota operatorów chińskich oszacowana została przez VesselsValue na 255 mld USD. Zadecydował o tym fakt, że Chiny posiadają liczną flotę masowców i kontenerowców o wartości odpowiednio 68,4 mld USD i 63,5 mld USD.

Państwa morskie według wartości flot. Źródło: VesselsValue, 2025

Wynika to ze zwiększenia wartości floty wykonującą większą pracę przewozową, ponieważ szlaki oceaniczne w większości przypadków prowadzą wokół Przylądka Dobrej Nadziei. Armatorzy z Chin są również właścicielami największej liczby zbiornikowców. Na początku br. operowali na wszystkich wiodących rynkach dysponując flotą składającą się z prawie 1 800 statków, których wartość oszacowano na 47,9 mld USD.

- Napięcia geopolityczne, niepokoje i środki protekcjonistyczne mogą zakłócać międzynarodowe przepływy handlowe i wpływać na szlaki i operacje transportu morskiego – zauważają autorzy Raportu OECD. Ich zdaniem „Niepewności związana z polityką handlową i barierami handlowymi mogą zniechęcać do inwestycji i zmniejszać potencjalne zyski z efektywności wynikające z usprawnienia operacji w transporcie morskim i portach”.

Niekorzystne dla rozwoju transportu morskiego i jego konkurencyjności mogą być wymagania środowiskowe. Biznes morski rozwijać się musi bowiem „w atmosferze rosnącej presji na zmniejszenie śladu węglowego, w szczególności zanieczyszczenia powietrza i wody oraz emisji gazów cieplarnianych”.

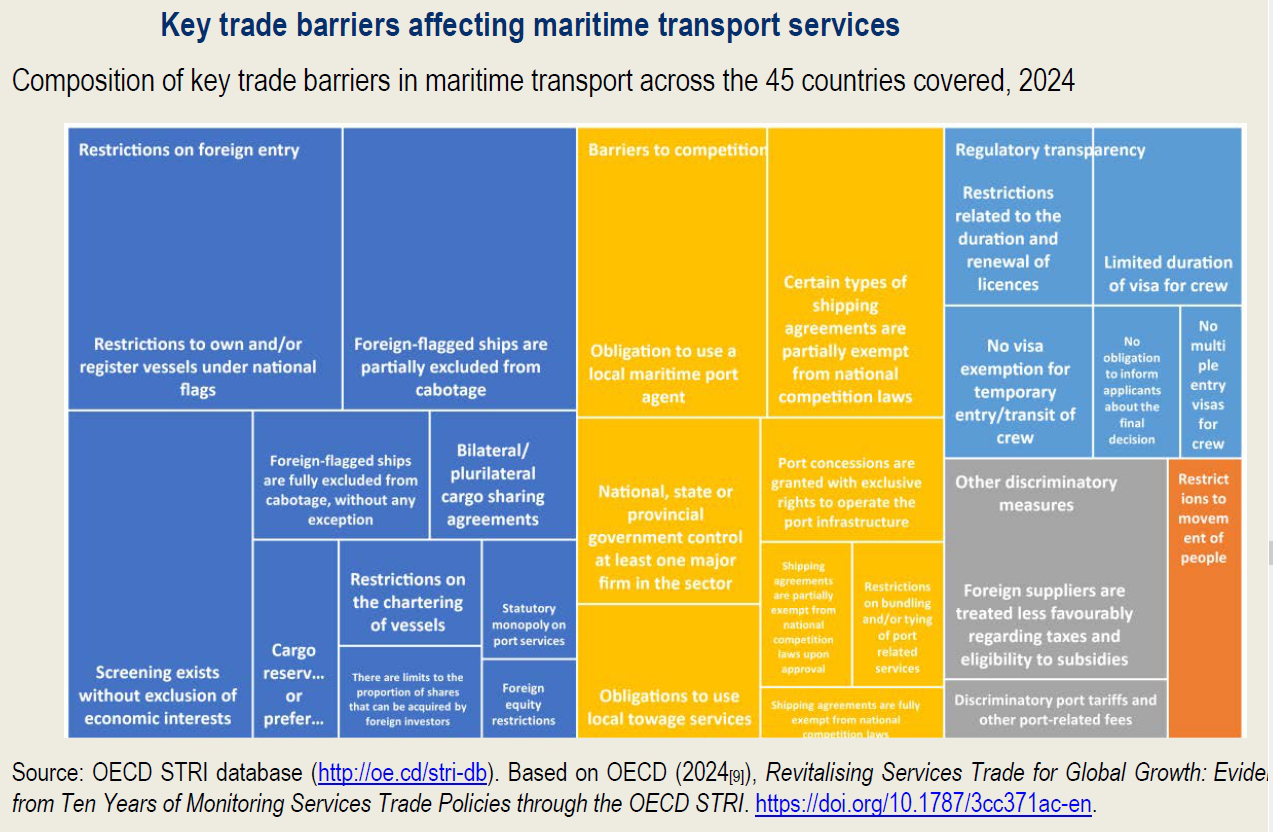

W oparciu o dane OECD Services Trade Restrictiveness Index (STRI) zidentyfikować szereg kluczowych wyzwań, które wpływają na międzynarodowy handel usługami transportu morskiego. Jednym z podstawowych jest ograniczony dostęp do niektórych segmentów rynku i operacji kabotażowych.

„Warunki pływania pod banderą narodową nie są uważane za ograniczenie handlu per se, ale w przypadkach, gdy pływanie pod banderą jest powiązane z dostępem do niektórych segmentów rynku, dyskryminacja w rejestracji pod banderą narodową tworzy bariery wejścia dla obcokrajowców” – wyjaśniają analitycy OECD.

Z badań wynika, że 93% krajów objętych STRI dla usług morskich nakłada różne ograniczenia na rejestrację statków w rejestrze krajowym, ograniczając w ten sposób świadczenie usług kabotażu morskiego. 78% krajów zabrania niektórych usług kabotażu dla statków pod banderą obcą. Natomiast stwierdzono, że 27% krajów zakazuje wykonywania wszelkiego kabotażu przez operatorów zagranicznych.

Umowy o podziale ładunku i rezerwacje ładunku lub preferencje dla statków pod banderą narodową stwierdzono w ponad 20% krajach objętych badaniami. Takie środki, wraz z rygorystyczną polityką dostępu do kabotażu, znacznie ograniczają działania operatorów zagranicznych. Dzieje się tak nawet jeśli jest to korzystne dla poprawy efektywności dystrybucji ładunku na lokalnym rynku.

Bariery w usługach transportu morskiego. Źródło: „OECD Supply Chain Resilience Review”, 2025

W raporcie OECD zwraca również uwagę na bariery występujące w dostępie do wykonywania usług portowych. Uzasadnia się to tym, że „Porty są często własnością publiczną, podczas gdy usługi portowe są zwykle świadczone przez prywatne firmy działające na podstawie umów koncesyjnych”.

Stwierdzono, że 13% krajów objętych STRI ogranicza wykonywanie usług w portach. Wykorzystuje się tu np. ustawowo zagwarantowane monopole, które uniemożliwiają wejście innym operatorom do portów morskich i rzecznych. Koncesje na usługi portowe przyznane z wyłącznymi prawami do działania istnieją w 29% badanych krajów. To w sposób oczywisty ogranicza zakres dostępu do biznesu przez innych dostawców usług wykonywanych w portach.

Dyskryminacyjne taryfy na usługi portowe obowiązują w głównych portach w 18% badanych krajów, a kilka krajów pozwala na wykonywaniu usług w portach wyłącznie przez dostawców lokalnych usług portowych, takich jak holowanie (29% krajów) lub lokalni agenci portowi (13% krajów objętych STRI).

Wpływ na działanie łańcuchów logistycznych w portach ma fakt, że w wielu portach dominuje własność państwowa i ograniczona jest konkurencja rynkowa. OECD stwierdziło, że „Własność rządowa lub kontrola głównych krajowych operatorów transportu morskiego istnieje w ponad 40% objętych badaniem krajów. Tylko 11% krajów całkowicie toleruje umowy żeglugowe i korzystanie z prawa konkurencji, a 16% przewiduje częściowe zwolnienia z ograniczeń w konkurencji. Ponadto ponad połowa krajów (58%) stosuje ulgi podatkowe lub inne zachęty dla krajowych firm żeglugowych w celu zwiększenia konkurencyjności krajowej floty.

OECD podkreśla, że „Zmniejszenie ograniczeń regulacyjnych mogłoby pomóc wzmocnić odporność i elastyczność globalnych łańcuchów dostaw poprzez poprawę efektywności operacji morskich, złagodzenie potencjalnych ograniczeń przepustowości i promowanie większych inwestycji w infrastrukturę i usługi portowe”.

Z badań OCED wynika, że konkurencja nie jest tak straszna jak „ją diabeł protekcjonizmu maluje”. Niepowodzenie deglobalizacji sprawiło, że trzeba walczyć o uodpornienie łańcuchów dostaw nie tylko na ataki terrorystów i cyberataki. Równie ważne jest wprowadzanie przez rządy rozsądnych regulacji dotyczących transportu morskiego i lądowego oraz portów morskich i rzecznych. Gospodarka przeregulowana to również zmora operatorów logistycznych i wzrost kosztów logistyki produkcji. W końcowym rachunku z niekompetencję lub opóźnione działania polityków zapłaci producent i konsument. A koszty poniesie cała gospodarka, i ta lokalna, i ta światowa.

Fot. Depositphotos

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

W końcu: 400-metrowiec wpłynie do Portu Gdynia

W końcu: 400-metrowiec wpłynie do Portu Gdynia

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Czerwiec na T5: roboty palowe zakończone

Czerwiec na T5: roboty palowe zakończone

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Trump: Cieśnina Ormuz jest otwarta

Trump: Cieśnina Ormuz jest otwarta

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

![Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]](/files/multimedias/40494/thumb141x86_singapur.jpeg) Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

![Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]](/files/multimedias/16702/thumb141x86_Depositphotos_324633504_L.jpg) Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Konsorcjum z udziałem Van Oord wybrane do realizacji projektu Roberts Bank Terminal 2 w Kanadzie

Konsorcjum z udziałem Van Oord wybrane do realizacji projektu Roberts Bank Terminal 2 w Kanadzie

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Czerwiec na T5: roboty palowe zakończone

Kolejny polski port do przebudowy. Tym razem Tolkmicko

Żegluga przez Cieśninę Malakka swobodna i bez opłat

Morska konsolidacja i dywersyfikacja przez fuzję Duńczyków z Norwegami

Bloomberg: Co najmniej osiem statków płynących omańskim torem cieśniny Ormuz zawróciło

![Gospodarka morska musi stać się cyfrowa. Szanse i zagrożenia [EKSPERCI]](/files/multimedias/39494/thumb141x86_dream_8svtmwqi8j7.jpg)

![Kryzys paliwowy wywołany wojną w Iranie silniej uderzył w konsumentów z krajów rozwiniętych [RAPORT]](/files/multimedias/16196/thumb141x86_obraz_2026-03-12_094326229.png)

![Piotr Redmerski, Polferries: Koniec polsko-polskiej wojny na Bałtyku [WIDEO]](/files/multimedias/14712/thumb141x86_GzWm9a5WkAIuQ8J.jpg)

![Czas wielkich inwestycji na morzu. Strategiczne dla gospodarki morskiej [Kongres Polskie Porty 2030]](/files/multimedias/38203/thumb141x86_NDI_T5_Baltic_Hub_Kwiecien___2026__1__1_.jpg)

![Jaka logistyka jutra? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/38182/thumb141x86_DJI_20260410145812_0160_D_MAVIC4PRO.jpg)

![2025 r. to rekordowy udział intermodalu w transporcie kolejowym [KONGRES POLSKIE PORTY 2030]](/files/multimedias/39630/thumb141x86_terminalintermodalny.jpg)

![„Logistyka lubi ciszę”. Czy przepisy stoją na przeszkodzie rozwoju branży logistycznej? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40061/thumb141x86_logistyka_kongres.jpg)