ew/Zbroja Adwokaci

W dniu 9 czerwca 2020 r., po ponad dwóch miesiącach oczekiwania została uruchomiona tzw. Tarcza Finansowa dla Dużych Firm.

W ramach Tarczy Finansowej istnieją trzy odrębne instrumenty, a każdy z nich wymagał odrębnej notyfikacji do Komisji Europejskiej. Fakt ten wpłynął na stosunkowo długi czas od momentu ogłoszenia programów do chwili ich uruchomienia.

Podstawowym dokumentem, który wymaga tutaj szczegółowego omówienia będzie Regulamin ubiegania się o udział w programie rządowym „Tarcza Finansowa Polskiego Fundusz Rozwoju dla Dużych Firm” (dalej: Regulamin). Na wstępie można zauważyć dużą zbieżność pomiędzy treścią tego Regulaminu, a regulaminem Tarczy przeznaczonym dla mikro, małych i średnich przedsiębiorstw. Poniżej kilka najważniejszych informacji wyjaśniających rozwiązania w nim zawarte.

Kto może być beneficjentem Tarczy Finansowej dla Dużych Firm

Beneficjentem programu może być oczywiście jedynie przedsiębiorca spełniający kryteria tzw. Dużego Przedsiębiorcy w rozumieniu Regulaminu. Co ciekawe, udział w Programie dla mikro, małych i średnich firm nie wyklucza możliwość uczestnictwa w Programie dla dużych przedsiębiorstw, jednak MŚP musi kwalifikować się jako duży przedsiębiorca poprzez wyczerpanie maksymalnych możliwości otrzymania finansowania z Programu MŚP. Poprzez ww. sformułowanie rozumie się udzielone dla MŚP maksymalne wsparcie jakie przysługuje danemu MŚP zgodnie z zasadami programu.

Zgodnie z Regulaminem, Dużym Przedsiębiorcą jest przedsiębiorca w rozumieniu art. 4 ust. 1 i 2 Prawa przedsiębiorców, spełniający dodatkowo kryteria:

1. jako Duże Przedsiębiorstwo:

1) zatrudnia więcej niż 249 pracowników – przy czym stan ten, tak jak przy MŚP, weryfikujemy na dzień 31 grudnia 2019 r., a przy obliczeniu nie uwzględnia się właściciela,

2) roczny obrót za 2019 r. nie przekracza 50 mln Euro,

3) suma bilansowa w 2019 r. nie przekracza 43 mln Euro;

2. jako MŚP:

1) zatrudnia powyżej 150 pracowników (również na dzień 31 grudnia 2019 r., z wyłączeniem właściciela),

2) roczny obrót przekracza 100 mln złotych o ile zostały spełnione łącznie warunki:

a) luka finansowania zgodnie z projekcjami finansowymi przekracza 3,5 mln zł,

b) najpierw wyczerpał maksymalne możliwości otrzymania finansowania z Programu MŚP

c) finansowanie dotyczy Programu Sektorowego.

Podstawowym warunkiem jest, tak jak w przypadku MŚP, wpływ pandemii COVID–19 na działalność przedsiębiorstwa przy czym nie ograniczono się jedynie do spadku obrotów o 25% (podobnie jak Regulaminu MŚP).

Natomiast, aby skorzystać z Programu należy spełnić jeden z poniższych warunków:

1. spadek obrotów gospodarczych – rozumiany jako spadek przychodów ze sprzedaży (w ujęciu wartościowym) o co najmniej 25% w dowolnym miesiącu po 1 lutego 2020 r. w porównaniu do:

1) poprzedniego miesiąca kalendarzowego lub

2) analogicznego miesiąca kalendarzowego ubiegłego roku w związku z zakłóceniami w funkcjonowaniu gospodarki na skutek COVID–19,

2. Przedsiębiorca utracił zdolność:

1) produkcji lub świadczenia usług,

2) odbioru produktów lub usług przez zamawiającego,

- w związku z brakiem dostępności komponentów lub zasobów w związku z COVID-19

3. Przedsiębiorca nie otrzymuje płatności z tytułu sprzedaży na skutek COVID-19 w kwocie przekraczającej 25% należności,

4. z powodu zakłóceń w funkcjonowaniu rynku finansowego Przedsiębiorca nie ma dostępu do rynku kapitałowego lub limitów kredytowych w związku z nowymi kontraktami,

5. Przedsiębiorca jest uczestnikiem Programów Sektorowych.

Ponadto, beneficjent musi spełniać warunki, które zostały powielone w całości z regulaminu Programu dla MŚP.

W skrócie:

1. prowadzenie działalności na dzień 31.12.2019 r.,

2. niezaleganie z podatkami i składkami ZUS,

3. firma nie prowadziła działalności w zakresie uregulowanym w § 3 ust. 3 lit. c Regulaminu – tutaj dodatkowo wyłączenie dotyczy także deweloperów,

4. firma nie była w likwidacji (w upadłości, w restrukturyzacji),

5. firma posiada rezydencje podatkową na terenie EOG.

Oczywiście Przedsiębiorca musi zweryfikować także powiązania z innymi przedsiębiorcami zaliczając dane przedsiębiorstwa powiązanego w całości, natomiast dane przedsiębiorstwa partnerskiego proporcjonalnie do udziału.

Dodatkowym warunkiem dla Dużych Firm (nieprzewidzianym w Programie dla MŚP) jest konieczność przejścia pozytywnie procesu badania due diligence, w tym w szczególności procedury dokonania identyfikacji Przedsiębiorcy, a także dokonania oceny ryzyka w kontekście prania brudnych pieniędzy i finansowania terroryzmu.

Należy także podkreślić, że każdy instrument finansowy sprecyzowany w programie posiada także odrębne szczegółowe warunki.

Dlatego też, warto szczegółowo zapoznać się z § 3 Regulaminu. Tym bardziej, że zgodnie z § 3 ust. 19 lit. b warunkami udzielenia subwencji jest akceptacja warunków przewidzianych w regulaminie.

Zasady i tryb procesowania wniosków o udzielenie finansowania

W odróżnieniu od Programu dla MŚP wnioskowanie o udzielenie finansowania w ramach Tarczy Finansowej dla Dużych Firm nie jest przeprowadzane za pośrednictwem serwisów transakcyjnych banków.

Wniosek składany jest za pośrednictwem formularza aplikacyjnego, który dostępny jest na stronie www.pfrsa.pl i jest on weryfikowany bezpośrednio przez PFR.

Ponadto, Przedsiębiorca jest zobowiązany do załączenia do wniosku wszelkich niezbędnych dokumentów oraz oświadczeń pod rygorem odpowiedzialności karnej za składanie fałszywych i nierzetelnych oświadczeń. W szczególnie uzasadnionych przypadkach przedsiębiorca może zostać wezwany do uzupełnienia załączonych dokumentów. Cała procedura ma na celu potrzebę rzetelnego udokumentowania danych niezbędnych do udzielenia finansowania w ramach Programu. Co warto podkreślić, procedura składania wniosku nie przewiduje możliwości odwoływania się od decyzji PFR.

Pierwszeństwo w procesowaniu będą miały wnioski, które nie będą obarczone brakami, co tym bardziej powinno zmotywować Przedsiębiorców do składania wniosków w całości kompletnych. PFR może wziąć pod uwagę także inne kryteria, jak na przykład pilność potrzeb finansowych dla danego Przedsiębiorcy, liczbę zatrudnionych, czy też znaczenie Przedsiębiorcy dla polskiej gospodarki.

Może się także okazać, że nie wszystkie wnioski zostaną w ogóle przeprocesowane w przypadku gdy finansowanie będzie się cieszyło dużym zainteresowaniem firm. Z uwagi na to, że Regulamin wprost wskazuje na charakter uznaniowy i ocenny niektórych aspektów istnieje wysokie prawdopodobieństwo, że część wniosków zostanie rozpatrzona negatywnie. Jednocześnie ze względu na to, że te aspekty będą podlegały badaniu przez PFR, a nie przez zautomatyzowane systemy bankowe istnieje szansa, że w przypadku nieścisłości będzie można wyjaśnić braki poprzez złożenie dodatkowych dokumentów bez konieczności ponownego wnioskowania i niejako „walczenia z systemem”. Choć jaka będzie praktyka, czas pokaże.

Co istotne PFR dla celów związanych z realizacją Programu zastrzegł możliwość żądania przedstawienia przez Przedsiębiorców dokumentów i informacji. W ramach wstępnego procesu weryfikacji PFR dokonuje również uproszczonego badania due diligence.

Programy realizowane w ramach finansowania programowego PFR

W praktyce Tarcza Finansowa PFR dla Dużych Firm dzieli się na cztery odrębne finansowania tj.:

I. Finansowanie Płynnościowe dla Dużych Firm

II. Finansowanie Preferencyjne dla Dużych Firm

III. Finansowanie Inwestycyjne dla Dużych Firm.

1. Pomocowe Finansowanie Kapitałowe

2. Rynkowe Finansowanie Kapitałowe

Poniżej krótki opis wymienionych programów.

Z uwagi na specyfikę zagadnień opis oparty został na załącznikach do Regulaminu. Ma on na celu krótkie przybliżenie konstrukcji zawartych w dokumencie. Jeżeli chcą państwo znaleźć odpowiedź na konkretne pytanie sugeruję sięgnąć bezpośrednio do dokumentu Regulaminu oraz Załączników.

I. Finansowanie Płynnościowe dla Dużych Firm

Program został szczegółowo opisany w załączniku nr I do Regulaminu. Tarcza Płynnościowa dla Dużych Firm służy pokryciu luki płynnościowej przedsiębiorstwa powstałej na skutek zakłóceń w funkcjonowaniu gospodarki spowodowanej pandemią COVID-19. Pożyczka udzielana w ramach niniejszego programu nie jest umarzana. Łączna wartość niniejszego Programu to 10 mld złotych, maksymalne kwoty jakie zostają udzielone Przedsiębiorcy w ramach tego programu to kwota 1 mld złotych. Kwota dla jednego przedsiębiorcy nie może jednak przekroczyć najwyższej kwoty z limitów:

1. dwukrotności rocznych kosztów wynagrodzeń Pożyczkobiorcy za rok 2019,

2. 25% łącznego obrotu Pożyczkobiorcy w 2019 r.

3. jeżeli istnieje odpowiednie uzasadnienie oraz w oparciu o oświadczenie Pożyczkobiorcy o zapotrzebowaniu na płynność, a także w oparciu o informacje przekazane w Wniosku - kwota pożyczki może zostać zwiększona w celu pokrycia zapotrzebowania na płynność przez 12 mcy od udzielenia (nie później niż 30.06.2021 r.).

Jako cel finansowania wskazano Kapitał obrotowy, w szczególności:

1. regulowanie zobowiązań handlowych – zakup towarów, materiałów i innych kosztów operacyjnych służących wytworzeniu produktu lub usługi,

2. regulowanie wynagrodzeń,

3. zobowiązań publiczno – prawnych,

4. innych celów związanych z finansowaniem bieżącej działalności (ustalone w umowie),

Kwota pożyczki nie może być przeznaczona na:

1. dokonywanie jakichkolwiek dystrybucji do właścicieli lub podmiotów powiązanych,

2. nabycie udziałów lub akcji w celu umorzenia,

3. fuzje i przejęcia,

4. obsługę odsetek, kuponów, płatności prowizji i opłat, spłatę, refinansowanie lub przedterminową spłatę obecnego zadłużenia finansowego Pożyczkobiorcy,

5. inne cele określone przez Pożyczkodawcę w umowie pożyczki, w szczególności koszty doradcze w związku z pozyskaniem środków z Pożyczki.

Kwota pożyczki udostępniana nie później niż do dnia 31 grudnia 2020 r., może zostać udostępniona jednorazowo lub w transzach. Spłata pożyczki następuje w okresie do 4 lat od podpisania umowy. W ramach niniejszej pożyczki nie pobiera się prowizji oraz opłat.

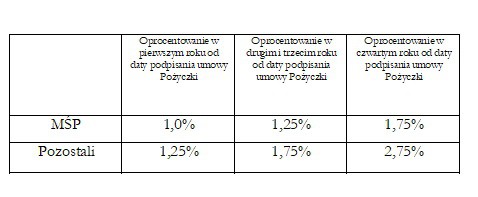

Pożyczka oparta jest o stałe oprocentowanie:

Uwaga! Nie ma możliwości umorzenia kwoty pożyczki!

Okresy odsetkowe:

1. pożyczka o okresie spłaty do 30 czerwca 2021 r. – pierwszy okres odsetkowy rozpocznie się w pierwszej dacie wypłaty transzy, skończy się w dacie ostatecznej spłaty,

2. pożyczka o okresie spłaty po 30 czerwca 2021 r.

1) pierwszy okres rozpocznie się w dacie wypłaty transzy, skończy się 30 czerwca 2021 r.,

2) kolejne rozpoczynają się w dniu zakończenia poprzedniego okresu odsetkowego i wynoszą 3 miesiące kalendarzowe,

3) okres odsetkowy trwający dłużej niż do daty ostatecznej spłaty kończy się w dacie ostatecznej spłaty.

Harmonogram spłaty:

1. Ostateczna spłata przypada nie później niż 30 czerwca 2021 r. – spłata całości w dacie ostatecznej spłaty,

2. Ostateczna spłata przypada po 30 czerwca 2021 r. – spłata w kwartalnych ratach kapitałowych począwszy od 30 czerwca 2021 r. aż do dnia ostatecznej spłaty kredytu.

Istnieje możliwość wcześniejszej bezkosztowej spłaty kredytu.

W załączniku dość szeroko opisane są również relacje międzywierzycielskie, zabezpieczenia, wymieniono kluczowe zobowiązania oraz kluczowe przypadki naruszeń.

II. Finansowanie Preferencyjne PFR

Program został szczegółowo opisany w załączniku nr II do Regulaminu i ma na celu pokrycie szkód powstałych w skutek zakłóceń w funkcjonowaniu gospodarki w związku z występowaniem pandemii COVID – 19. Finansowanie może być udzielone do 31 grudnia 2020 r. Łączna wartość niniejszego Programu to 7,5 mld złotych, kwota pożyczki nie może być wyższa niż szacowana szkoda COVID-19.

Kwota dla jednego przedsiębiorcy nie może jednak przekroczyć najwyższej kwoty z limitów:

1. dwukrotności rocznych kosztów wynagrodzeń Pożyczkobiorcy za rok 2019,

2. 25% łącznego obrotu Pożyczkobiorcy w 2019 r.

3. 750 mln złotych.

Szacowana szkodę COVID-19 – wylicza PFR na podstawie danych przekazanych przez przedsiębiorcę we wniosku w oparciu o formułę straty na poziomie EBITDA poniesionej oraz szacowanej w okresie pomiędzy 1 marca 2020 r. oraz 31 sierpnia 2020 r. (wcześniejsze odwołanie stanu epidemii spowoduje skrócenie okresu). W celu uzyskania szczegółowych informacji o sposobie przygotowania kalkulacji odsyłam do Załącznika nr II Regulaminu.

W odróżnieniu od Finansowania Płynnościowego część kwoty może zostać umorzona. Kwota umorzenia nie może być wyższa niż niższa z dwóch kwot:

1. 75% kwoty pożyczki,

2. 75% Faktycznej Szkody COVID

Kwota umorzenia będzie określana po zakończeniu realizacji programu przez PFR - będzie ustalana na podstawie:

1. zaudytowanych danych finansowych Pożyczkobiorcy oraz

2. wyniku niezależnego badania zleconego przez PFR oraz wykonywanego przez podmiot wskazany przez PFR.

Co więcej, zarząd Pożyczkobiorcy będzie zobowiązany zarówno do składania oświadczeń związanych z Faktyczną Szkodą COVID (faktyczna szkoda również wyliczana co do zasady za okres między 1 marca 2020 r. oraz 31 sierpnia 2020 r.), jak i współpracy z PFR i wyznaczonym przez PFR podmiotem w celu uzyskania miarodajnych wyników. Warto podkreślić, że na ostateczną decyzję co do wysokości umorzenia nie służy odwołanie. Wysokość umorzenia określa się nie później niż do 30 września 2021 r.

Jako cel finansowania wskazano podobnie jak w przypadku Finansowania Płynnościowego - Kapitał obrotowy w szczególności:

1. regulowanie zobowiązań handlowych – zakup towarów, materiałów i innych kosztów operacyjnych służących wytworzeniu produktu lub usługi,

2. regulowanie wynagrodzeń,

3. zobowiązań publiczno – prawnych,

4. innych celów związanych z finansowaniem bieżącej działalności (ustalone w umowie),

Kwota pożyczki nie może być przeznaczona na:

1. dokonywanie jakichkolwiek dystrybucji do właścicieli lub podmiotów powiązanych,

2. nabycie udziałów lub akcji w celu umorzenia,

3. fuzje i przejęcia,

4. obsługę odsetek, kuponów, płatności prowizji i opłat, spłatę, refinansowanie lub przedterminową spłatę obecnego zadłużenia finansowego Pożyczkobiorcy,

5. inne cele określone przez Pożyczkodawcę w umowie pożyczki, w szczególności koszty doradcze w związku z pozyskaniem środków z Pożyczki.

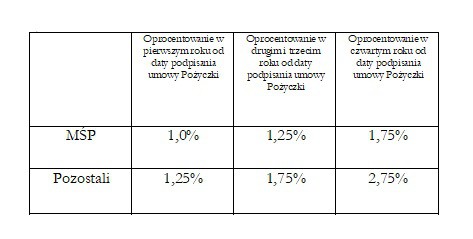

Analogicznie jak w przypadku Finansowania płynnościowego wygląda również oprocentowanie, które również jest stałe.

Finansowanie Preferencyjne jest analogiczne do Finansowania Płynnościowego także w zakresie okresów odsetkowych oraz harmonogramów spłaty, których nie będę w tym miejscu powielał. W ramach przedmiotowego załącznika wskazano również relacje międzywierzycielskie, zabezpieczenia, kluczowe zobowiązania oraz kluczowe przypadki naruszenia.

III.1 Pomocowe Finansowanie Kapitałowe

Program ten jest zasadniczo różny od poprzednich, nie narzuca Przedsiębiorcy formy pożyczki. Sam program wskazuje na dwa instrumenty finansowania Przedsiębiorcy tj. Instrument Kapitałowy oraz Instrument Zamienny.

W ramach Instrumentu Kapitałowego poprzez objęcie nowo wyemitowanych akcji lub udziałów Przedsiębiorcy PFR podwyższy jego kapitał zakładowy. Instrument Zamienny przyjmuje formę pożyczki zamiennej lub obligacji zamiennych.

Zasady realizacji inwestycji, ładu korporacyjnego Przedsiębiorcy po zamknięciu transakcji oraz mechanizmu wyjścia PFR z inwestycji regulować będzie dokumentacja transakcyjna.

Maksymalna kwota jaką może otrzymać przedsiębiorca w ramach programu to co do zasady kwota 1 mld zł przy czym wsparcie powyżej 250 mln EUR wymagać będzie obowiązku indywidualnej notyfikacji. Przeznaczone przez PFR dokapitalizowanie ma na celu zapewnienie możliwości funkcjonowania Przedsiębiorcy wobec czego przywrócenie struktury kapitałowej powinno mieć na względzie sytuację przed wybuchem pandemii, a konkretnie dzień 31 grudnia 2019 r. Finalnie kwota finansowania zostanie również skalkulowana w oparciu o prognozy finansowe.

Cel finansowania to przywrócenie stabilnej struktury finansowania u Przedsiębiorcy, które zostały zaburzone w związku z występowaniem pandemii COVID-19 (np. poprzez konieczność wstrzymania produkcji). Załącznik wskazuje konkretne cele jedynie przykładowo (np. zapewnienie środków służących na bieżącą działalność operacyjną Przedsiębiorcy), kluczowym założeniem jest ratowanie Przedsiębiorstwa przed niewypłacalnością i bankructwem wywołanym epidemią COVID 19 (przy braku jednocześnie wspierania nieuczciwej konkurencji).

Finansowanie nie może być przeznaczone na:

1. dokonywanie jakichkolwiek dystrybucji do właścicieli lub podmiotów powiązanych (chyba, że zaakceptowane przez pfr, prowadzone w toku normalnej działalności),

2. nabycie udziałów lub akcji w celu umorzenia,

3. fuzje i przejęcia,

4. refinansowanie lub przedterminową spłatę bieżącego zadłużenia finansowego Przedsiębiorcy,

Warunki Finansowania

Wycena

Przedsiębiorstwa notowane na GPW – akcje objęte po cenie nieprzekraczającej średniej ceny akcji Przedsiębiorcy z 15 dni poprzedzających złożenie wniosku o Inwestycję, minus dyskonto równe cenie wykonania warrantów lub Instrumentów Zamiennych wchodzących w skład Mechanizmu Zwiększenia Wynagrodzenia (mechanizm opisany w Załączniku) uwzględniając kwotę dokonanej przedpłaty na powyższe instrumenty.

Przedsiębiorstwa nie notowane na GPW – wycena ustalona przez renomowanego doradcę finansowego. Podwyższenie kapitału powinno zostać dokonane po ustalonej przez doradcę cenie rynkowej pomniejszonej o dyskonto równe cenie wykonania warrantów lub Instrumentów Zamiennych wchodzących w skład Mechanizmu Zwiększania Wynagrodzenia uwzględniając kwotę dokonanej przedpłaty na powyższe instrumenty.

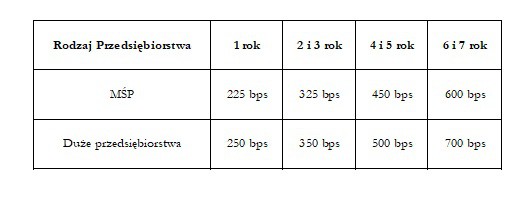

W przypadku pożyczek lub obligacji zamiennych obowiązuje zmienne oprocentowanie na poziomie WIBOR 1Y + marża, zgodnie z poniższą tabelą:

Istnieje także w konkretnych przypadkach możliwość konwersji instrumentów zamiennych na akcje. Odsetki są płacone i naliczane w stosunku rocznym – naliczane są w oparciu o nominalną wartość instrumentu.

Ponadto dość obszernie w niniejszym Załączniku opisano obowiązujące Przedsiębiorcę zabezpieczenia, oświadczenia, kluczowe zobowiązania, ład korporacyjny, ścieżka wyjścia. Z uwagi na ograniczoną obszerność artykułu w przypadku zainteresowania zagadnieniami odsyłam do Załączników do Regulaminu.

III.2 Rynkowe Finansowanie Kapitałowe

Podobnie jak w przypadku Pomocowego Finansowania Kapitałowego podstawowymi instrumentami są Instrument Kapitałowy (tj. podwyższenie kapitału zakładowego Przedsiębiorcy bezpośrednio lub pośrednio przez PFR) oraz Instrument Zamienny (pożyczka zamienna lub obligacje zamienne).

Zasady realizacji inwestycji, ładu korporacyjnego Przedsiębiorcy po zamknięciu transakcji oraz mechanizmu wyjścia PFR z inwestycji regulować będzie dokumentacja transakcyjna.

Maksymalna kwota to 1 mld złotych w zależności od potrzeb i skali działania danego przedsiębiorstwa.

Dodatkowym warunkiem jest to, że nabywanie instrumentów kapitałowych musi odbywać się:

1. na zasadzie pari passau z nowymi inwestorami,

2. po spełnieniu Testu Prywatnego Inwestora.

Celem finansowania jest szeroko pojęta realizacja inwestycji przy czym mogą to być m.in.:

1. zapewnienie środków służących na bieżącą działalność operacyjną (finansowanie kapitału obrotowego, regulowanie wynagrodzeń, zobowiązań publicznoprawnych, innych kosztów operacyjnych)

2. finansowanie podwyższenia kapitału wspólnie z obecnym właścicielem w celu sfinansowania transakcji fuzji lub przejęć,

3. finansowanie realizacji lub kontynuacji inwestycji o charakterze rozwojowym,

4. inne cele zaakceptowane przez PFR.

Przede wszystkim należy zauważyć, że w ramach załącznika nie wskazano katalogu ograniczeń wskazujących na jakie cele finansowanie nie może być przeznaczone, a możliwość finansowania transakcji fuzji i przejęć świadczy o tym, że poprzednie ograniczenia nie powinny być zastosowane do niniejszego przypadku. Pkt 4 w zasadzie umożliwia przekazanie finansowani na dowolny cel inwestycyjny o ile będzie on zaakceptowany przez PFR.

Wycena i oprocentowanie będzie ustalone zgodnie z samą nazwą programu na warunkach rynkowych.

Podobnie jak w przypadku pozostałych Programów w przedmiotowym Załaczniku opisane zostały zagadnienia związane z zabezpieczeniami, oświadczeniami, kluczowymi zobowiązaniami, ładem korporacyjnym oraz ścieżką wyjścia – zachęcam do analizy zagadnień bezpośrednio z Załączników i Regulaminy.

Podsumowanie

Podsumowując powyższe uwagi, PFR w ramach Tarczy Finansowej przygotował szereg specjalistycznych Programów mających zapewnić stabilność finansową przedsiębiorstw w okresie pandemii COVID-19.

Nie sposób jednak opisać jakiegokolwiek Programu prostym językiem, nie odwołując się do treści samego Załącznika, który w sposób bardzo precyzyjny punktuje poszczególne elementy Programów.

Skomplikowany charakter poszczególnych elementów programu powoduje, że Tarcza Finansowa dla Dużych Firm będzie traktowana przez PFR w sposób o wiele bardziej zindywidualizowany do konkretnego wniosku.

W przypadku Tarczy Finansowej dla MŚP mieliśmy do czynienia z podejściem nastawionym raczej na masowe rozpatrywanie wniosków, stąd też sama procedura składania przez banki oraz weryfikacja danych następowała w sposób zautomatyzowany.

Dochodziło wielokrotnie do odrzucania wniosków bez podania konkretnej podstawy jego odrzucenia, czy też karkołomnej próby wyjaśniania nieścisłości pomiędzy danymi przekazanymi przez organy państwowe, a danymi zawartymi we wniosku.

Nieraz różnice były krzywdzące dla Przedsiębiorców, w ramach Tarczy Finansowej dla Dużych Firm z pewnością uda się tego uniknąć. Automatyzacja wiązała się jednak z mniejszą ilością formalności jakie musiały zostać spełnione przez Przedsiębiorcę w celu uzyskania finansowania. Choć PFR informuje, że mając na uwadze efektywność i szybkość rozpoznawania wniosków stosowane będą uproszczone procedury przyznawania finansowań to jednak sam proces będzie z pewnością bardziej procesem nastawionym na intensywne negocjacje oraz udokumentowanie poszczególnych warunków udzielenia finansowania.

Jak będzie działała Tarcza Finansowa dla Dużych Firm? Czas pokaże. Jednak z pewnością po kilkumiesięcznym oczekiwaniu w końcu udało się uruchomić rozwiązania, które pomogą ustabilizować sytuację finansową także największym rynkowym podmiotom.

Marcin Sokołowski, Patryk Zbroja

Kancelaria Zbroja Adwokaci

www.zbrojaadwokaci.pl

![Strategiczny ruch CMA CGM na kontynencie arabskim. Francuskie umacnianie logistyki w Omanie [ANALIZA]](/files/multimedias/40312/thumb141x86_CMA_CGM_container_ship_at_sea_Credit__CMA_CGM.jpg) Strategiczny ruch CMA CGM na kontynencie arabskim. Francuskie umacnianie logistyki w Omanie [ANALIZA]

Strategiczny ruch CMA CGM na kontynencie arabskim. Francuskie umacnianie logistyki w Omanie [ANALIZA]

W obronie polskiej żeglugi. Prezydent zawetował ustawę o zapobieganiu zanieczyszczania morza

W obronie polskiej żeglugi. Prezydent zawetował ustawę o zapobieganiu zanieczyszczania morza

3

Jak organy celowo wypuszczają marynarzy na mielizny podatkowe – aktualne zmiany i praktyka organów podatkowych

3

Jak organy celowo wypuszczają marynarzy na mielizny podatkowe – aktualne zmiany i praktyka organów podatkowych

Umowa o budowę statku – „frustration” (nadzwyczajna zmiana okoliczności)

Umowa o budowę statku – „frustration” (nadzwyczajna zmiana okoliczności)

Pięć osób z zarzutami w sprawie wyłudzenia ponad 7,5 mln zł z NCBR

Pięć osób z zarzutami w sprawie wyłudzenia ponad 7,5 mln zł z NCBR

Od 01.01.2019 roku sprzedaż nieruchomości przed upływem 5 lat bez podatku?

Od 01.01.2019 roku sprzedaż nieruchomości przed upływem 5 lat bez podatku?

Uwaga! Od 1.08.2020 r. nowe zasady rejestracji jachtów!

Uwaga! Od 1.08.2020 r. nowe zasady rejestracji jachtów!

Reguły INCOTERMS 2010 w praktyce

Reguły INCOTERMS 2010 w praktyce

„Wiódł ślepy kulawego” – rozmowa z radcą prawnym Mateuszem Romowiczem w sprawie podatkowych problemów polskich marynarzy

„Wiódł ślepy kulawego” – rozmowa z radcą prawnym Mateuszem Romowiczem w sprawie podatkowych problemów polskich marynarzy

Morski list przewozowy – charakter prawny i funkcje w transporcie morskim

Morski list przewozowy – charakter prawny i funkcje w transporcie morskim

Nie będzie niemieckiego sprzeciwu wobec terminalu kontenerowego w Świnoujściu? Meklemburgia-Pomorze Przednie nie wnosi sprawy do sądu

Nie będzie niemieckiego sprzeciwu wobec terminalu kontenerowego w Świnoujściu? Meklemburgia-Pomorze Przednie nie wnosi sprawy do sądu

Wypełnianie Deklaracji Ładunku Niebezpiecznego krok po kroku

Wypełnianie Deklaracji Ładunku Niebezpiecznego krok po kroku

35 mln koron odszkodowania za wejście promu Marco Polo na mieliznę

35 mln koron odszkodowania za wejście promu Marco Polo na mieliznę

Czy polscy marynarze to naprawdę podatnicy drugiej kategorii? Rozmowa z radcą prawnym Mateuszem Romowiczem

Czy polscy marynarze to naprawdę podatnicy drugiej kategorii? Rozmowa z radcą prawnym Mateuszem Romowiczem

Komisja wyjaśniła, dlaczego holowany żuraw stoczniowy wypadł do Morza Bałtyckiego

Komisja wyjaśniła, dlaczego holowany żuraw stoczniowy wypadł do Morza Bałtyckiego

Od 09.07.2018 roku nowe terminy przedawnienia roszczeń majątkowych

Od 09.07.2018 roku nowe terminy przedawnienia roszczeń majątkowych

Pod polską banderą, ale bez polskiego marynarza. Co naprawdę przegłosował Sejm 19 czerwca?

Pod polską banderą, ale bez polskiego marynarza. Co naprawdę przegłosował Sejm 19 czerwca?

Reguły Hasko-Visbijskie w nowoczesnym transporcie morskim

Reguły Hasko-Visbijskie w nowoczesnym transporcie morskim

Rozliczenia marynarzy: „zasada 183 dni” w 2020 roku, a opodatkowanie marynarza w Polsce

Rozliczenia marynarzy: „zasada 183 dni” w 2020 roku, a opodatkowanie marynarza w Polsce

Saab i Damen nie mogą się pogodzić z porażką w przetargu na niderlandzką "Orkę". Pójdą na noże z Naval Group?

Saab i Damen nie mogą się pogodzić z porażką w przetargu na niderlandzką "Orkę". Pójdą na noże z Naval Group?

Pięć osób z zarzutami w sprawie wyłudzenia ponad 7,5 mln zł z NCBR

Strategiczny ruch CMA CGM na kontynencie arabskim. Francuskie umacnianie logistyki w Omanie [ANALIZA]

Umowa o budowę statku – „frustration” (nadzwyczajna zmiana okoliczności)

Projekt ustawy z myślą o marynarzach. Umowy o pracę będą mogły być zawierane elektronicznie?

Geopolityka a sprawa polska. Piotr Zychowicz o globalnych wyzwaniach na KONGRES POLSKIE PORTY 2030+

„Wiódł ślepy kulawego” – rozmowa z radcą prawnym Mateuszem Romowiczem w sprawie podatkowych problemów polskich marynarzy

![[OPINIA] Czy likwidacja izb morskich jest potrzebna, aby unowocześnić rejestr okrętowy?](/files/multimedias/38471/thumb141x86_Depositphotos_254085024_L.jpg)

![Fundacja Przyjazny Kraj: Polska na krawędzi strukturalnej nierównowagi fiskalnej [Raport 2026]](/files/multimedias/39727/thumb141x86_Depositphotos_634880088_S.jpg)