W środę poznamy zaktualizowane projekcje ekonomiczne dla gospodarki USA, w których po raz pierwszy pojawią się przewidywania dla 2023 roku. Zachowanie dolara będzie zależeć od retoryki Fed i jego nastawienia do przyszłości. Co jeszcze mogą zrobić decydenci?

Od czasu ostatniego posiedzenia FOMC w lipcu, Rezerwa Federalna dokonała jednej z najbardziej znaczących zmian w swojej strategii polityki pieniężnej w ostatnich dekadach. Przemawiając podczas dorocznego sympozjum Jackson Hole, 27 sierpnia, przewodniczący FOMC, Jerome Powell ogłosił, że bank centralny będzie w bardziej elastyczny sposób podchodził do celu inflacyjnego. Bank będzie dążył do utrzymania średniego wzrostu cen na poziomie 2% aby nadrobić ostatni długi okres, kiedy inflacja w USA pozostawała poniżej celu inflacyjnego. Powyższa zmiana w polityce pieniężnej pozwala na położenie większego nacisku na wspieranie amerykańskiego rynku pracy, zwłaszcza osób o niskich dochodach. Gotowość Rezerwy Federalnej do akceptowania krótkoterminowych wzrostów inflacji sprawia, że poprzeczka, której przekroczenie uzasadniałoby podwyżki stóp procentowych w przyszłości, zawieszona jest wyżej. Jest to też wyraźny sygnał dla rynku, że ultra-niskie stopy procentowe zostaną z nami w przewidywalnej przyszłości.

Ponieważ tak znacząca zmiana została ogłoszona przed tegotygodniowym spotkaniem, nie spodziewamy się, że w środę czekają nas ogłoszenia o podobnym stopniu istotności. Nie oczekujemy znaczących zmian w kontekście komunikacji z rynkiem (forward guidance) biorąc pod uwagę niepewność, która wiąże się z pandemią i jej wpływem na gospodarkę USA. Fed prawdopodobnie nadal będzie podkreślał, że stopy procentowe pozostaną na rekordowo niskich poziomach w przewidywalnej przyszłości. W związku z tym, inwestorzy na rynku walutowym będą skupiać się na retoryce Fedu w kontekście ożywienia gospodarki USA i zaktualizowanych projekcjach ekonomicznych. Poniżej przedstawiamy kluczowe aspekty komunikacji banku centralnego, na które warto zwrócić uwagę w tym tygodniu.

Nowe projekcje makroekonomiczne

Fed w środę opublikuje zaktualizowane projekcje makroekonomiczne i dotyczące stóp procentowych. Co tyczy się pierwszego, sądzimy, że rewizja perspektyw w górę jest prawdopodobna. Podczas spotkania w czerwcu, bankierzy centralni ogłosili, że spodziewają się spadku PKB USA o 6,5% w tym roku, po czym w 2021 roku wzrostu rzędu 5%. Poprawa w globalnej gospodarce od tamtej pory następowała jednak z zasady szybciej niż oczekiwali u szczytu załamania. Warto zaznaczyć, że wszystkie kluczowe wskaźniki: aktywność biznesowa, sprzedaż detaliczna i dane dot. zatrudnienia pokazały istotną poprawę po wycofaniu (w większości stanów) środków mających przeciwdziałać rozprzestrzenianiu się koronawirusa. Oczekujemy, że ton komunikatu ze spotkania będzie nieco bardziej optymistyczny w porównaniu z lipcowym, jak też, że prezes Powell przyzna, że perspektywy w znacznym stopniu zależą od rozwoju sytuacji w kontekście pandemii.

Sądzimy, że Fed dokona ostrej rewizji w dół prognoz bezrobocia. Stopa bezrobocia w USA wynosząca 8,4% znajduje się poniżej poziomu jaki Fed jeszcze w czerwcu oczekiwał na koniec roku (9,3%). Jeśli nie dojdzie do kolejnego znaczącego zwiększenia koronawirusowych obostrzeń sądzimy, że stopa bezrobocia w najbliższych miesiącach powinna nadal kierować się w dół, wraz z tym jak firmy powrócą do bardziej standardowego poziomu wykorzystania mocy produkcyjnych.

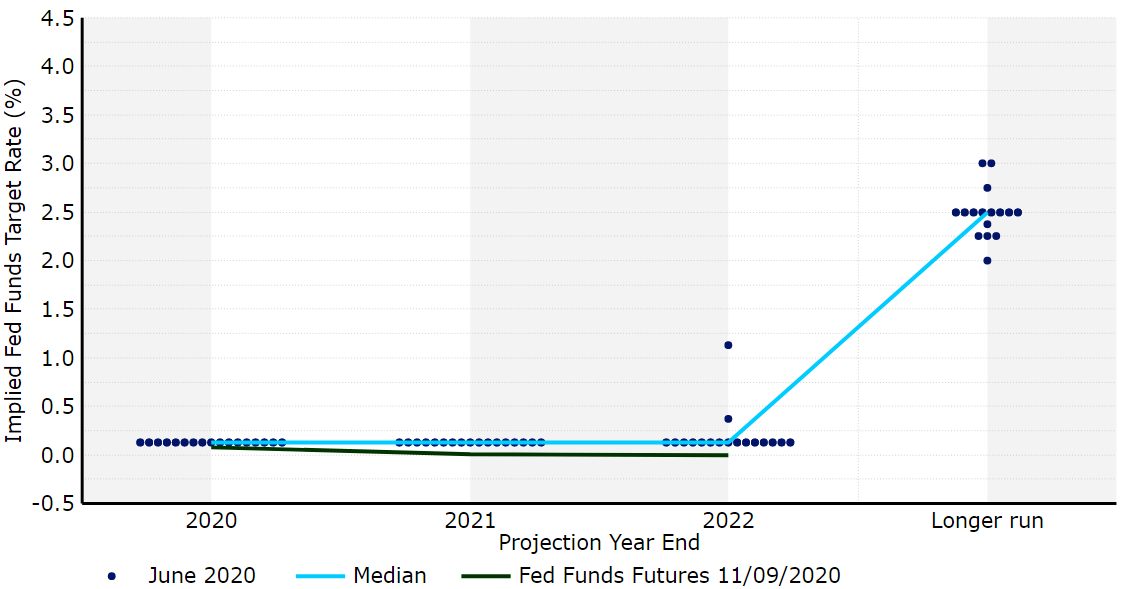

Prawdopodobnie największym zainteresowaniem rynku walutowego będą cieszyć się oczekiwania decydentów FOMC dotyczące stóp procentowych („dot plot”). Sądzimy, że mediana prognoz na 2022 rok nie zmieni się i pozostanie w okolicy zera (Wykres 1). Po raz pierwszy, decydenci będą również prognozować sytuację w roku 2023. Sądzimy, że część członków będzie oczekiwać podwyżek, jednak uważamy, że adopcja średniego celu inflacyjnego przez Fed zapewni, że mediana prognoz na 2023 rok również pozostanie w przedziale 0-0,25%. Byłoby to zgodne z oczekiwaniami rynku, zgodnie z którymi stopy procentowe wzrosną dopiero w 2024 roku. Naszym zdaniem oczekiwania decydentów dotyczące poziomu stóp procentowych w 2023 roku będą najistotniejszym punktem dzisiejszej komunikacji.

Jakie instrumenty może jeszcze wykorzystać Fed?

Od

początku pandemii, Rezerwa Federalna wykorzystała niemal wszystkie

dostępne narzędzia w celu wsparcia gospodarki USA zmagającej się z

pandemią i jej konsekwencjami. Tak jak wspominaliśmy w raporcie przed

decyzją FOMC w lipcu, sądzimy, że pole manewru do podjęcia dalszych

działań nadal istnieje. Na rynku pojawiły się spekulacje dotyczące

wykorzystania zarówno ujemnych stóp w USA, jak i zastosowania kontroli

krzywej rentowności (YCC), w ramach czego Fed kupowałby konkretną ilość

aktywów w celu utrzymania rentowności obligacji poniżej określonego

poziomu.

Ostatnie komentarze ze strony oficjeli sugerują jednak,

że użycie tych instrumentów w najbliższym czasie jest mało

prawdopodobne. „Minutki” ze spotkania w czerwcu niemal wykluczyły ujemne

stopy procentowe, sugerując też, że „wiarygodna” komunikacja z rynkami i

skup aktywów są wystarczające, ograniczając korzyści z wdrożenia YCC.

Sądzimy, że retoryka te sugeruje, że wdrożenie kontroli krzywej

rentowności jest mało prawdopodobne, a poprzeczka, po której

przekroczeniu doszłoby do wdrożenia ujemnych stóp procentowych

zawieszona jest jeszcze wyżej. Wprowadzenie ujemnych stóp procentowych

wydaje się niemal niemożliwe, o ile nie dojdzie do silnego pogorszenia

warunków gospodarczych, czego jednak nie oczekujemy.

Ogólnie

rzecz biorąc, uważamy, że Fed będzie chciał przyjąć podejście

wait-and-see czekając na więcej informacji o tym, jak rozprzestrzenianie

się koronawirusa wpływa na gospodarkę USA. Sądzimy też, że

prawdopodobnie poczeka na więcej informacji z Kongresu dotyczących

wydłużenia programu dodatkowych świadczeń dla bezrobotnych przed tym,

jak wprowadzi istotne zmiany w forward guidance. Co tyczy się reakcji

rynku walutowego, jeśli Fed zasugeruje, że rozważa pomysł wprowadzenia

kontroli krzywej rentowności i - co znacznie mniej prawdopodobne -

ujemnych stóp procentowych, sądzimy, że inwestorzy zostaliby zupełnie

zaskoczeni, co doprowadziłoby do agresywnej wyprzedaży amerykańskiej

waluty. Z drugiej strony, bardziej optymistyczne od oczekiwanych

projekcje makroekonomiczne i mediana projekcji wskazująca na

oczekiwania, że stopy procentowe wzrosną w 2023 roku, wsparłyby

amerykańską walutę.

Decyzje Fed poznamy w środę o 20:00, konferencja prasowa po spotkaniu odbędzie się o 20:30.

3

Jak organy celowo wypuszczają marynarzy na mielizny podatkowe – aktualne zmiany i praktyka organów podatkowych

3

Jak organy celowo wypuszczają marynarzy na mielizny podatkowe – aktualne zmiany i praktyka organów podatkowych

Pracownicy Urzędu Morskiego w Gdyni protestują. Domagają się równych wynagrodzeń

Pracownicy Urzędu Morskiego w Gdyni protestują. Domagają się równych wynagrodzeń

Kara za Nord Stream2. Minister finansów wstrzymuje egzekucję, UOKiK zaskoczony

Kara za Nord Stream2. Minister finansów wstrzymuje egzekucję, UOKiK zaskoczony

![[EKSPERT] Bezpieczeństwo portów to nie tylko ochrona. Rosnące znaczenie planów ciągłości działania i ochrony ubezpieczeniowej](/files/multimedias/14841/thumb141x86_Depositphotos_1396161_L.jpg) 00:02:23

[EKSPERT] Bezpieczeństwo portów to nie tylko ochrona. Rosnące znaczenie planów ciągłości działania i ochrony ubezpieczeniowej

00:02:23

[EKSPERT] Bezpieczeństwo portów to nie tylko ochrona. Rosnące znaczenie planów ciągłości działania i ochrony ubezpieczeniowej

3

Marynarski Paragraf 22 - definicja transportu międzynarodowego

3

Marynarski Paragraf 22 - definicja transportu międzynarodowego

![Bezpieczeństwo danych w ubezpieczeniach to nie dodatek, ale warunek zaufania [EKSPERT]](/files/multimedias/40412/thumb141x86_Depositphotos_12286955_S.jpg) 00:03:00

Bezpieczeństwo danych w ubezpieczeniach to nie dodatek, ale warunek zaufania [EKSPERT]

00:03:00

Bezpieczeństwo danych w ubezpieczeniach to nie dodatek, ale warunek zaufania [EKSPERT]

Wody Polskie skontrolowały ponad 4,9 tys. pomostów i przystani na Warmii i Mazurach

Wody Polskie skontrolowały ponad 4,9 tys. pomostów i przystani na Warmii i Mazurach

Spedytor a konosament (prawo angielskie). Część I

Spedytor a konosament (prawo angielskie). Część I

MSZ Chin wzywa Europę do zmiany stanowiska ws. Morza Południowochińskiego

MSZ Chin wzywa Europę do zmiany stanowiska ws. Morza Południowochińskiego

IMO przeciwna opłatom za tranzyt przez cieśniny morskie

IMO przeciwna opłatom za tranzyt przez cieśniny morskie

Od 01.01.2019 roku sprzedaż nieruchomości przed upływem 5 lat bez podatku?

Od 01.01.2019 roku sprzedaż nieruchomości przed upływem 5 lat bez podatku?

Uwaga! Od 1.08.2020 r. nowe zasady rejestracji jachtów!

Uwaga! Od 1.08.2020 r. nowe zasady rejestracji jachtów!

Reguły INCOTERMS 2010 w praktyce

Reguły INCOTERMS 2010 w praktyce

„Wiódł ślepy kulawego” – rozmowa z radcą prawnym Mateuszem Romowiczem w sprawie podatkowych problemów polskich marynarzy

„Wiódł ślepy kulawego” – rozmowa z radcą prawnym Mateuszem Romowiczem w sprawie podatkowych problemów polskich marynarzy

Morski list przewozowy – charakter prawny i funkcje w transporcie morskim

Morski list przewozowy – charakter prawny i funkcje w transporcie morskim

Nie będzie niemieckiego sprzeciwu wobec terminalu kontenerowego w Świnoujściu? Meklemburgia-Pomorze Przednie nie wnosi sprawy do sądu

Nie będzie niemieckiego sprzeciwu wobec terminalu kontenerowego w Świnoujściu? Meklemburgia-Pomorze Przednie nie wnosi sprawy do sądu

Wypełnianie Deklaracji Ładunku Niebezpiecznego krok po kroku

Wypełnianie Deklaracji Ładunku Niebezpiecznego krok po kroku

35 mln koron odszkodowania za wejście promu Marco Polo na mieliznę

35 mln koron odszkodowania za wejście promu Marco Polo na mieliznę

Czy polscy marynarze to naprawdę podatnicy drugiej kategorii? Rozmowa z radcą prawnym Mateuszem Romowiczem

Czy polscy marynarze to naprawdę podatnicy drugiej kategorii? Rozmowa z radcą prawnym Mateuszem Romowiczem

Pod polską banderą, ale bez polskiego marynarza. Co naprawdę przegłosował Sejm 19 czerwca?

Pod polską banderą, ale bez polskiego marynarza. Co naprawdę przegłosował Sejm 19 czerwca?

Marynarski Paragraf 22 - definicja transportu międzynarodowego

Jak organy celowo wypuszczają marynarzy na mielizny podatkowe – aktualne zmiany i praktyka organów podatkowych

IMO przeciwna opłatom za tranzyt przez cieśniny morskie

Pięć osób z zarzutami w sprawie wyłudzenia ponad 7,5 mln zł z NCBR

Strategiczny ruch CMA CGM na kontynencie arabskim. Francuskie umacnianie logistyki w Omanie [ANALIZA]

Umowa o budowę statku – „frustration” (nadzwyczajna zmiana okoliczności)

![Artur Kucia, PKO BP: Bank uniwersalny może skutecznie finansować gospodarkę morską [WIDEO]](/files/multimedias/39970/thumb141x86_IMG_3670.jpeg)

![Procedury blokują offshore. UE chce je skrócić, ale branża pyta o realność zmian [EKSPERT]](/files/multimedias/39321/thumb141x86_DEME_offshore.jpg)

![[OPINIA] Czy likwidacja izb morskich jest potrzebna, aby unowocześnić rejestr okrętowy?](/files/multimedias/38471/thumb141x86_Depositphotos_254085024_L.jpg)

![Strategiczny ruch CMA CGM na kontynencie arabskim. Francuskie umacnianie logistyki w Omanie [ANALIZA]](/files/multimedias/40312/thumb141x86_CMA_CGM_container_ship_at_sea_Credit__CMA_CGM.jpg)

![Flota cieni drastycznie podnosi ryzyko w żegludze. I jest bezkarna [EKSPERT]](/files/multimedias/16700/thumb141x86_HE9ocQUaEAESYmu.jpg)