W 2021 r. spożycie produktów z ryb i owoców morza w krajach Unii Europejskiej rosło. W 2021 r. wydatki gospodarstw domowych na ryby i owoce morza w UE-27 wzrosły o 7% w porównaniu do 2020 r. Trend ten utrzymuje się od 2019 r. – informuje EUMOFA (European Market Observatory for Fisheries and Aquaculture Products) w najnowszym raporcie.

W Polsce w latach 2020-2021 nastąpił przyrost spożycia ryb i owoców morza (wg wagi żywej) o 2%, do 13,33 kg na osobę. Średnie spożycie mieszkańców UE w analogicznym czasie spadło o 7% do 23,28 per capita. Najwyższy poziom spożycia ryb i owoców morza notowano w Portugalii (57,67 kg na mieszkańca), Hiszpanii (44,21) oraz Danii (35,17) i Francji (32,56).

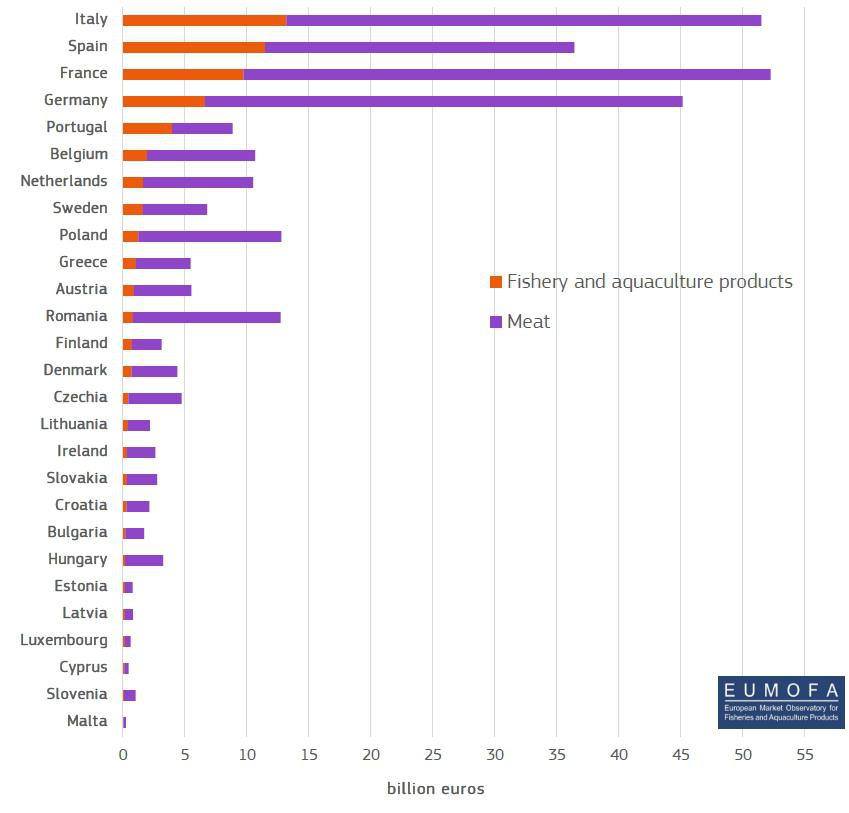

Eksperci EUMOFA obliczyli, że wartościowo na ryby wydajemy około 10% środków, a na mięso 90% kwot przeznaczonych na białko pochodzące odzwierzęce. Wskazują oni, że „ze wszystkich państw członkowskich stosunek między tymi dwiema kategoriami jest najbardziej zrównoważony w Portugalii. W 2021 r. z całkowitej kwoty, jaką portugalskie gospodarstwa domowe wydały na ryby i mięso, ryby stanowiły 45%, a mięso 55%”.

Niemcy z 45 mld EUR wydanych na mięso i ryby i produkty akwakultury, na te ostatnie dwie kategorie wydali ponad 7 mld EUR.

Największe dysproporcje zaobserwowano na Węgrzech, gdzie na produkty rybołówstwa i akwakultury wydano 6%, oraz w Rumunii i Czechach, gdzie gospodarstwa domowe wydały odpowiednio 6% i 9% ogółu na ryby.

– Zwiększona konsumpcja ryb i owoców morza w niektórych krajach jest najprawdopodobniej związana z trwałymi skutkami pandemii COVID-19, co doprowadziło do wzrostu popytu na spożycie żywności w domu, a tym samym większej ilości [wyrobów powstających– MG] w domowej kuchni. Niemniej jednak, według szacunków Euromonitora, wzrosła również konsumpcja poza domem. Oczekuje się, że wzrost ten będzie kontynuowany, a następnie ustabilizuje się w latach 2024-2026 – zauważają autorzy raportu „The EU Fish Market. 2022 Edition”.

W 2021 r. zwiększony import i spadek eksportu ryb i owoców morza z krajami spoza UE wywołał deficyt bilansu handlowego w 2020 r. Wyniósł on 1,8 mld EUR i był 10% wyższy niż w 2020 r. Łączne wydatki na importowaną rybę rosły szybciej niż waga importowanych ryb i owoców morza, co wiązała się ze wzrostem cen produktów i kosztów logistyki.

– Wzrost ten można częściowo wytłumaczyć deprecjacją euro w stosunku do korony norweskiej, co spowodowało wzrost cen importu z Norwegii, jednego z głównych dostawców UE. Ponadto nastąpił znaczny wzrost wartościowych gatunków przeznaczonych głównie dla sektora HoReCa (hotele, restauracje, kawiarnie), które po pandemii COVID-19 stopniowo zaczęły się ponownie otwierać – wyjaśniają analitycy działający dla potrzeb EUMOFA.

Polska znalazła się na 6. miejscu wśród czołowych 10 eksporterów UE. W 2021 r. wyeksportowaliśmy przetwory z ryb i owoców morza o wartości 375 mln EUR, odnotowując spadek przychodów o około 2% w stosunku do 2020 r. To zjawisko miało miejsce w wielu krajach UE, a szczególnie dało się zauważyć wśród czołowych eksporterów.

– W 2021 r. eksport produktów rybołówstwa i akwakultury z UE do państw trzecich osiągnął najniższy poziom od pięciu lat i wyniósł 2,41 mln ton, co oznacza spadek o 104 565 ton, czyli 4% w stosunku do 2017 r. Analizując 10 ostatnich lat podaż była dość stabilna przy niewielkim wzroście o ponad 9,3 t lub 0,39%, podczas gdy spadek podaży wyniósł około 157,8 t, co oznacza zmniejszenie dostaw o 6% w latach 2020-2021 – podaje raport „The EU Fish Market. 2022 Edition”.

Zmniejszyły się również o ponad 216 mln EUR przychody z eksportu poza UE w 2021 r. do 6,75 mld EUR. To stanowi 6% spadek wpływów w stosunku do 2020 r. W ujęciu realnym (w cenach z 2015 r.) wartość sprzedaży w 2021 r. była wyższa o 11% w porównaniu do danych sprzedaży sprzed 10 lat.

European Market Observatory for Fisheries and Aquaculture Products podsumowując okres analizowany w raporcie zauważa, że w latach 2019-2020 spadł zarówno import, jak i aktywność rybołówstwa i produkcja z akwakultury. Całkowita podaż przetworów z ryb i owoców morza osiągnęła jedną z najniższych wartości odnotowanych w dekadzie 2011-2020. – Redukcje można postrzegać jako konsekwencje pandemii COVID-19 dla sektora, powodując głównie negatywny wpływ na działalność logistyczną i produkcyjną – wnioskują eksperci EUMOFA.

W 2020 r. szacowane spożycie ryb, owoców morza i przetworów osiągnęło w krajach UE 10,41 mln t ekwiwalentu żywej wagi, co odpowiada 23,28 kg na osobę. Te wielkości są również najniższe w czasie ostatnich 10 lat. W przeciwieństwie do ogólnych negatywnych zjawisk w rybołówstwie i produkcji farm rybnych zaobserwowanych w UE, w kilku krajach odnotowano nieznaczny wzrost konsumpcji ryb i przetworów rybnych i owoców morza.

Najwyższy szacunkowo zanotowano w Bułgarii (o 6%) i Chorwacji (o 5%). Są to jednak przyrosty od stosunkowo niskiego poziomu konsumpcji ryb i owoców morza w 2020 r., odpowiednio – 8,05 oraz 21,85 kg na mieszkańca.

UE eksportuje głównie błękitka, mączkę rybną i olej rybny nieprzeznaczony do spożycia przez ludzi, śledzie, makrele, tuńczyka i łososia. Należy zauważyć, że wywóz tuńczyka z UE obejmuje częściowo tuńczyki złowione przez flotę hiszpańską i francuską poza łowiskami UE.

– Połowy są przetwarzane poza Unią Europejską, a następnie importowane do UE w postaci gotowych produktów lub wyrobów mrożonych. W obu przypadkach te wolumeny są również rejestrowane jako eksport UE – wyjaśniają eksperci EUMOFA.

Unijny eksport łososia w latach 2020-2021 odnotował gwałtowny spadek. Wywóz łososia zmalał o prawie 50 mln t, co oznacza spadek eksportu o 37%. Ze względu na wzrost cen przychody z eksportu łososia zmniejszyły się jedynie o 192 mln EUR (17%). Na taki wynik wpływ miał radykalnie zmniejszony import na potrzeby konsumentów Wielkiej Brytanii – ustalili analitycy EUMOFA.

Zjednoczone Królestwo jest wciąż głównym odbiorcą produktów rybołówstwa i akwakultury z UE pod względem wartości, którego udział wynosi 15% z 6,75 mld EUR globalnej sprzedaży. Na drugim miejscu uplasowały się Stany Zjednoczone (13%).

– Norwegia zajęła trzecie miejsce wśród importerów z rynku UE dzięki wzrostowi importu mączki rybnej i makreli, Szwajcaria utrzymała się na miejscu czwartym, a Chiny spadły z trzeciego na piąte miejsce, głównie z powodu spadku konsumpcji dorsza pozyskanego przez floty rybackie i producentów z UE – informuje raport EUMOFA.

Przetwórcy z Norwegii wykorzystują produkowany w krajach UE olej z ryb i mączkę rybną. Nigeria jest jednym z trzech głównych miejsc docelowych, do których kierowane są duże ilości błękitka, śledzia i makreli. Śledź z UE miał w 2021 r. powodzenie u konsumentów z Ukrainy i w Egipcie.

W przypadku łososia w

latach 2020-2021 nastąpił istotny wzrost wartości importu UE. Wzrost

ilości importu był umiarkowany, ze względu na ponowne otwarcie sektora

HoReCa po pandemii COVID-19.

Na podstawie danych z Norwegii

wydaje się, że rynek w 2022 r. się ożywił. W pierwszych ośmiu miesiącach

2022 roku eksport łososia z Norwegii osiągnął wartość 66,04 mld NOK,

podczas gdy w ciągu 8 miesięcy 2021 r. eksport tej ryby przyniósł

producentom jedynie 49,03 mld NOK.

– Polska, Dania i Stany

Zjednoczone były w sierpniu największymi rynkami zbytu łososia

norweskiego. Zapotrzebowanie na łososia norweskiego stale rośnie –

powiedział analityk Seafood Council Paul T Aandahl i wyjaśnił, że

„chociaż ceny spadły w porównaniu z początkiem tego roku, w sierpniu

ceny łososia były rekordowo wysokie”.

Z danych Norwegian

Seafood Council wynika, że największy wzrost wartości importu łososia

odnotowała Polska, która wydała na import tej ryby 366 mln NOK.

–

Duży wzrost odnotowano również w innych krajach, które w dużej mierze

dalej przetwarzają łososia, takich jak Holandia i Litwa – informuje

„Fishfarming Expert”.

W

2020 r. filety z tuńczyka były głównym produktem importowanym do UE,

zastępując import całego tuńczyka. Trend ten utrzymywał się w 2021 r.,

kiedy importowano 190 tys. t. import tuńczyka spadł o 21%.

–

Według stanu na koniec sierpnia 2022 r. luka importowa nadal się

pogłębiała. Silny wzrost cen importu odnotowano w pierwszych 8

miesiącach 2022 roku – informuje EUMOFA.

W 2021 r. import mintaja do UE spadł do poziomu 266 305 ton, najniższego od 10 lat.

–

Niski wolumen importu mógł być spowodowany ograniczoną dostępnością

produktu z Chin, w związku z zamknięciem chińskich portów dla Federacji

Rosyjskiej oraz chińskimi lockdownami związanymi z COVID19 – tłumaczą

eksperci. W czasie pandemii mintaj produkowany w USA zyskał popularność

wśród konsumentów na rynku amerykańskim ze względu na korzystną cenę, co

sprawiło ograniczenie eksportu na rynki UE.

Natomiast import

mintaja z Rosji do UE wzrósł w latach 2020-2021 odpowiednio o 29% pod

względem ilościowym i o 31% więcej za niego zapłacono. Pomimo rosyjskiej

wojny z Ukrainą import mintaja do UE utrzymywał się na rekordowo

wysokim poziomie w pierwszym połowa 2022 r. – podkreśla się w raporcie

EUMOFA.

W 2021 r. wywóz makreli poławianej w Atlantyku z UE

był najwyższy od 4 lat i zbliżył się do 180,2 tys. t. W ciągu pierwszych

8 miesięcy 2022 roku ceny na rynku międzynarodowym wzrosły o około 20%.

Makrela cieszyła się szczególnym popytem rynków azjatyckich i

afrykańskich. Do końca września 2022 r. Norwegia, Islandia, Wyspy Owcze i

Wielka Brytania złowiły o 3% więcej makreli niż w tym samym okresie

2020 r.

Unia Europejska mimo 8% udziału w połowach, produkcji

ryb i owoców morza jest liczącym się graczem na rynku dostaw i importu.

Polska ma tu swój udział, szczególnie na rynku przetwórczym. Połowy

dalekomorskie praktycznie nie istnieją, a połowy na Bałtyku funkcjonują

pod presją kolejnych ograniczeń kwot połowowych i naturalnych ubytków

ryb.

Fot. Depositphotos

10 mln Polaków poza kanalizacją. Ukryty problem, który trafia do Bałtyku

10 mln Polaków poza kanalizacją. Ukryty problem, który trafia do Bałtyku

Rosja składa Norwegii ultimatum w sprawie rybołówstwa

Rosja składa Norwegii ultimatum w sprawie rybołówstwa

Mierzeja Wiślana jednym z najważniejszych korytarzy migracji ptaków w Europie

Mierzeja Wiślana jednym z najważniejszych korytarzy migracji ptaków w Europie

To największy karp złowiony na wędkę. Padł rekord świata (foto)

To największy karp złowiony na wędkę. Padł rekord świata (foto)

00:02:49

Brytyjczyk złowił jedną z najniebezpieczniejszych ryb świata (wideo)

00:02:49

Brytyjczyk złowił jedną z najniebezpieczniejszych ryb świata (wideo)

Rekord świata pobity. Gigantyczny tuńczyk ważył ponad 400 kg!

Rekord świata pobity. Gigantyczny tuńczyk ważył ponad 400 kg!

![Ile tlenu pochodzi z oceanu? Drugie płuco planety [wideo]](https://www.gospodarkamorska.pl/zdjecia/artykul/51239/163455/141x86/4/sea-2562563_1280.jpg) 00:04:31

Ile tlenu pochodzi z oceanu? Drugie płuco planety [wideo]

00:04:31

Ile tlenu pochodzi z oceanu? Drugie płuco planety [wideo]

00:00:45

Samiec konika morskiego rodzi tysiąc młodych! Zobacz jeden z najciekawszych porodów w przyrodzie (wideo)

00:00:45

Samiec konika morskiego rodzi tysiąc młodych! Zobacz jeden z najciekawszych porodów w przyrodzie (wideo)

Zatrucie Odry - najnowsze informacje

Zatrucie Odry - najnowsze informacje

00:00:00

U wybrzeży Norwegii złowiono gigantycznego halibuta

00:00:00

U wybrzeży Norwegii złowiono gigantycznego halibuta

00:00:00

Złowiono 300-kilogramowego olbrzyma (wideo)

00:00:00

Złowiono 300-kilogramowego olbrzyma (wideo)

Uznana 30 lat temu za wymarły gatunek ryba zagraża ekosystemom

Uznana 30 lat temu za wymarły gatunek ryba zagraża ekosystemom

00:00:49

Wyłowili 100-kg głowę rekina. Resztę zjadło coś olbrzymiego (wideo)

00:00:49

Wyłowili 100-kg głowę rekina. Resztę zjadło coś olbrzymiego (wideo)

00:01:00

Odkryto rybę z samego dna Rowu Mariańskiego! (foto, wideo)

00:01:00

Odkryto rybę z samego dna Rowu Mariańskiego! (foto, wideo)

![Największa ryba na świecie znaleziona u wybrzeży Portugalii [video]](https://www.gospodarkamorska.pl/zdjecia/artykul/46304/16548/141x86/4/gigant.jpg) 00:01:10

Największa ryba na świecie znaleziona u wybrzeży Portugalii [video]

00:01:10

Największa ryba na świecie znaleziona u wybrzeży Portugalii [video]

Wydobyto 400-letni wrak statku z dna Bałtyku

Wydobyto 400-letni wrak statku z dna Bałtyku

Mors arktyczny nad polskim Bałtykiem. To sensacja i pierwszy taki przypadek w historii

Mors arktyczny nad polskim Bałtykiem. To sensacja i pierwszy taki przypadek w historii

Australia. Kobieta w stanie krytycznym po ataku rekina

Australia. Kobieta w stanie krytycznym po ataku rekina

00:05:00

Na tych wyspach podróż w czasie staje się możliwa!

00:05:00

Na tych wyspach podróż w czasie staje się możliwa!

Kolumbia wydobyła pierwsze artefakty z galeonu San José

Kolumbia wydobyła pierwsze artefakty z galeonu San José

10 mln Polaków poza kanalizacją. Ukryty problem, który trafia do Bałtyku

Czerwone flagi na ponad stu nadmorskich kąpieliskach

Kilkadziesiąt interwencji i mobilizacja mieszkańców po sztormie na Mierzei

Obiecujące wyniki projektu odbudowy raf ostryg w Morzu Północnym

Do Bałtyku napłynęła bardziej słona i natleniona woda. To pozytywne zjawisko może jednak nie powstrzymać zakwitu sinic

Przecinkowiec cholery nawet w Bałtyku