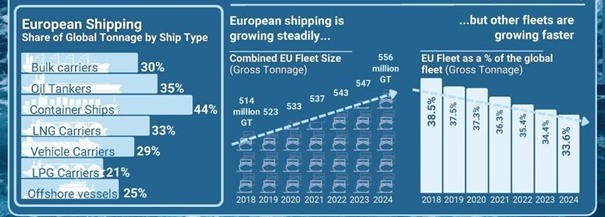

Europejscy operatorzy statków i terminali portowych, logistycy i agenci morscy zapewniają bezpieczeństwo żywnościowe i energetyczne Europie. Ale udział flot europejskich w globalnym handlu morskim systematycznie maleje. Flota kontrolowana przez armatorów mających siedziby w Europie, biorąc pod uwagę UE-27 i Norwegię, stanowi 33,6% światowego tonażu brutto (GT).

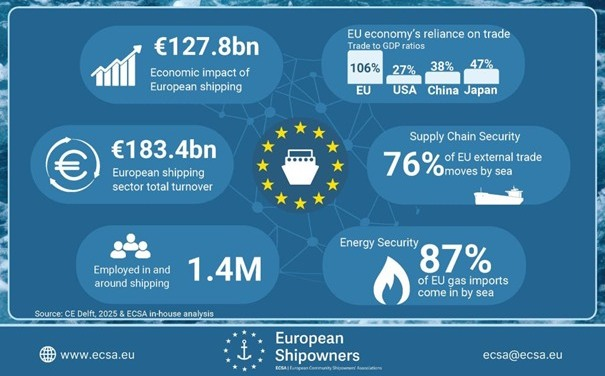

Europejski przemysł żeglugowy zapewnia ponad 220 tys. miejsc pracy i już w 2021 r. wartość sprzedaży przekroczyła 183,4 mld euro – wynika z raportu „Economic value of the European shipping sector – March 2025”, który został opracowany przez CE Delft na zlecenie European Community Shipowners’ Associations (ECSA).

Za badaniami przeprowadzonymi przez ekspertów CE Delft kryją się nie tylko suche liczby o ilości statków, tonażu brutto, czy pojemności. To jednocześnie informacja o tym na ile floty europejskie zapewniają krajom UE bezpieczeństwo żywnościowe, kontrolują dostawy surowców energetycznych, umożliwiają nieprzerwaną pracę fabryk, gwarantują dostawy na rynek konsumpcyjny, utrzymują więzi gospodarek europejskich z rynkami światowymi. Niestety nie można tego powiedzieć o polskiej flocie.

Źródło: ECSA, 2025

Badaniami objęto działalność związaną z transportem morskim i przybrzeżnym towarów i pasażerów, wynajmem i dzierżawą sprzętu transportowego, a także usługami zabezpieczającymi budowę projektów wodnych, jak np. offshore. Ta działalność obok zapewnienia bezpośredniego zatrudnienia wygenerowało na całym świecie stworzyło ponad 1,3 mln miejsc pracy. Wartość dodana wygenerowane przez badane sektory osiągnęła 56,9 mld euro, a dodatkowo zwiększyły wpływy z działalności pośredniej w wysokości 127,8 mld euro – wyliczyli analitycy CE Delft.

Europejski przemysł żeglugowy dysponuje jedynie jedną piątą statków działających w badanych sektorach ale odpowiada za ponad jedną trzecią pojemności światowej floty. Armatorzy z Europy w końcu 2024 r. dysponowali 33,6% globalnego tonażu brutto (GT). Struktura i udziały w globalnym tonażu różnią się znacznie. Europejskie promy, kontenerowce, pogłębiarki i zbiornikowce mają udziały większe niż średnia. To samo dotyczy globalnego udziału pod względem liczby statków. Przy czym wyróżnia się kilka segmentów. Kontenerowce, zbiornikowce LNG, promy, statki wycieczkowe, masowce i pogłębiarki plasują się powyżej średniej.

Źródło: ECSA, 2025

Europejska flota w ciągu ostatnich lat systematycznie rosła pod względem tonażu brutto. W latach od 2018 r. do 2024 r. zwiększyła się o 8%. Floty azjatyckie jednak rozwijały się znacznie dynamiczniej. Tak więc w ostatnich latach flota europejska przyrastała rocznie około 1%, a w tym samym okresie flota światowa, jako całość, rosła rocznie ponad dwukrotnie szybciej, przekraczając znacznie 3% wzrostu, a nawet osiągając przyrost na poziomie 4,4%. Dlatego udział floty europejskiej w tonażu brutto światowej floty spadł z 38,5% w 2018 r. do 33,6% w 2024 r.

- Stało się tak, ponieważ regiony takie jak Azja Wschodnia i Południowo-Wschodnia rozwijały się w szybszym tempie, a w rezultacie zwiększyły swój udział w rynku – wyjaśnia Dagmar Nelissen z CE Delft. W okresie 2020-2021 liczba pracowników zatrudnionych w żegludze europejskiej zmniejszyła o około 5% i o około 16% w porównaniu do 2018.

Źródło: ECSA, 2025

W krajach UE i Norwegii działa ponad 4100 firm żeglugowych. Zdecydowana większość firm żeglugowych w UE to małe i średnie przedsiębiorstwa (MŚP), przy czym 90% z nich posiada mniej niż dziesięć statków. W listopadzie 2024 r. armatorzy europejscy dysponowali flotą 22 318 statków o łącznej pojemności 556 Europejska flota stanowiła prawie 34% światowej floty pod względem GT i dysponowała około 20% liczby statków.

Podczas gdy w latach 2018–2024 europejska flota wzrosła o 8% pod względem GT, to w tym samym okresie światowa flota wzrosła o 17% pod względem liczby statków i o 24% pod względem całkowitego GT. W rezultacie w okresie od 2018 do 2024 r. udział floty europejskiej we flocie światowej co roku spadał zarówno pod względem liczby statków, jak i GT.

Źródło: ECSA, 2025

Udział pojemności europejskiej floty kontrolowanej i całej floty obu Ameryk we flocie światowej stale spadał w okresie od 2018 do 2024 r. – wynika z danych World Fleet Monitor firmy Clarksons Research. Natomiast systematycznie rosły floty armatorów mających swoje siedziby w regionie Azji i Pacyfiku, Azji Południowej i Środkowej, na Bliskim Wschodzie i w Afryce. Udział europejskiej floty we flocie światowej spadł z 38,5% w 2018 r. do 33,6% w 2024 r. Jednocześnie udział floty w regionie Azji i Pacyfiku wzrósł z 40,8% w 2018 r. do 44,6% w 2024 r. – wynika z informacji opracowanych przez analityków Clarksons Research.

Całkowita nośność (dwt) floty pod kontrolą operatorów z UE i Norwegii stanowi około 33% całkowitej światowej, która w listopadzie 2024 r. wynosiła 2 417 mln dwt dla statków o pojemności 100 GT i większej. Z danych Clarksons’ World Fleet Monitor wynika, że masowce, zbiornikowce i statki kontenerowe były największymi grupami w dyspozycji wymienionych armatorów pod względem nośności.

W światowej flocie masowców 30% tonażu kontrolowane jest przez armatorów z UE. 35% zbiornikowców znajduje się pod europejską kontrolą pod względem tonażu brutto. W przypadku kontenerowców 44% znajduje się pod europejską kontrolą pod względem tonażu brutto. Europejscy armatorzy kontrolowali również jesienią 2024 r. jedną trzecią lub więcej światowego GT w przypadku zbiornikowców LNG, promów, pogłębiarek i statków chłodniczych.

Źródło: ECSA, 2025

Wysoki udział europejskiej kontroli pod względem tonażu brutto odnotowano również w przypadku drobnicowców (31%), statków offshore (25%), statków do przewozu pojazdów (29%) i chemikaliowców (28%). Armatorzy z Europy dysponują prawie 4 tys. masowców, co stanowi 28% światowej floty statków do przewozu ładunków suchych masowych.

Europejscy armatorzy są właścicielami również dużej liczby zbiornikowców, kontenerowców, statków do przewozu ładunków drobnicowych, promów i holowników. 38% światowych kontenerowców znajduje się pod kontrolą europejską. W zarządzie armatorów z UE i Norwegii znajduje się 34% statków do przewozu LNG, w tym tych, które wożą gaz skroplony ze Stanów Zjednoczonych do Polski.

Pod kontrolą armatorów z Europy Zachodniej znajduje się 29% światowej floty promów i statków wycieczkowych. Około jednej czwartej światowej floty pogłębiarek i samochodowców znajduje się również w dyspozycji armatorów z Europy Zachodniej. W przypadku większości segmentów Europa straciła już przewagę i floty azjatyckie przejęły tu palmę pierwszeństwa.

Źródło: ECSA, 2025

Dane uzyskane z World Fleet Register wyraźnie wskazują, że europejscy armatorzy, z 34,7% udziałem, kontrolują największą część światowej floty zbiornikowców w pod względem GT. Tuż za nimi plasują się armatorzy z Azji i Pacyfiku. Europejscy armatorzy mają wyraźna przewagę na tynku przewozu ładunków drobnicowych z 42% udziałem.

To wynik tego, że kontrolują największą część statków do przewozu kontenerów, nieznacznie wyprzedzając armatorów z Azji i Pacyfiku. Jedna trzecia światowej masowców i statków specjalistycznych według tonażu brutto znajduje się w dyspozycji operatorów europejskich. Nie są w stanie jednak dorównać operatorom z Azji i Pacyfiku, którzy kontrolują prawie 58% światowej masowców i 47% zasobów statków specjalistycznych.

Armatorzy z Europy Zachodniej utrzymują silną w kilku segmentach transportu morskiego. Systematycznie jednak tracą udziały biznesie związanych z przewozami morskimi, które wciąż stanowią istotny kawałek transportowego tortu, szacowanego na 80% przewożonych dóbr. Flota europejska rośnie znacznie wolniej niż floty azjatyckie. Ten trend wydaje się stały i niestety nieodwracalny.

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

W końcu: 400-metrowiec wpłynie do Portu Gdynia

W końcu: 400-metrowiec wpłynie do Portu Gdynia

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Czerwiec na T5: roboty palowe zakończone

Czerwiec na T5: roboty palowe zakończone

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Trump: Cieśnina Ormuz jest otwarta

Trump: Cieśnina Ormuz jest otwarta

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

![Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]](/files/multimedias/40494/thumb141x86_singapur.jpeg) Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

![Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]](/files/multimedias/16702/thumb141x86_Depositphotos_324633504_L.jpg) Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Konsorcjum z udziałem Van Oord wybrane do realizacji projektu Roberts Bank Terminal 2 w Kanadzie

Konsorcjum z udziałem Van Oord wybrane do realizacji projektu Roberts Bank Terminal 2 w Kanadzie

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Czerwiec na T5: roboty palowe zakończone

Kolejny polski port do przebudowy. Tym razem Tolkmicko

Żegluga przez Cieśninę Malakka swobodna i bez opłat

Morska konsolidacja i dywersyfikacja przez fuzję Duńczyków z Norwegami

Bloomberg: Co najmniej osiem statków płynących omańskim torem cieśniny Ormuz zawróciło

![Masowiec złamał się i częściowo zatonął [WIDEO]](/files/multimedias/40530/thumb141x86_Zrzut_ekranu_2026-07-15_o_14.55.38.png)

![Gospodarka morska musi stać się cyfrowa. Szanse i zagrożenia [EKSPERCI]](/files/multimedias/39494/thumb141x86_dream_8svtmwqi8j7.jpg)

![Kryzys paliwowy wywołany wojną w Iranie silniej uderzył w konsumentów z krajów rozwiniętych [RAPORT]](/files/multimedias/16196/thumb141x86_obraz_2026-03-12_094326229.png)

![Piotr Redmerski, Polferries: Koniec polsko-polskiej wojny na Bałtyku [WIDEO]](/files/multimedias/14712/thumb141x86_GzWm9a5WkAIuQ8J.jpg)

![Czas wielkich inwestycji na morzu. Strategiczne dla gospodarki morskiej [Kongres Polskie Porty 2030]](/files/multimedias/38203/thumb141x86_NDI_T5_Baltic_Hub_Kwiecien___2026__1__1_.jpg)

![Jaka logistyka jutra? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/38182/thumb141x86_DJI_20260410145812_0160_D_MAVIC4PRO.jpg)

![2025 r. to rekordowy udział intermodalu w transporcie kolejowym [KONGRES POLSKIE PORTY 2030]](/files/multimedias/39630/thumb141x86_terminalintermodalny.jpg)

![„Logistyka lubi ciszę”. Czy przepisy stoją na przeszkodzie rozwoju branży logistycznej? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40061/thumb141x86_logistyka_kongres.jpg)