Pewną stabilizację, a nawet niewielkie wzrosty oferowanych frachtów, a także stawek czarterowych odnotowano w segmencie przewozów drobnicowcami wielozadaniowymi. W niektórych przypadkach nieco lepsze warunki zanotowano również na rynkach przewozów kontenerowych. Jest to jednak jedynie chwilowa i nieznaczna zmiana, być może wynika również z wahań sezonowych. Większość z analityków rynku nie przewiduje jednak większych wzrostów w najbliższym czasie. Tym samym pojawia się coraz więcej analiz dotyczących przewidywań na 2024, a te nie zapowiadają się jak na razie zbyt optymistycznie.

W naszym cyklicznym raporcie rynkowym przedstawiamy obecny stan rynku, a także bazując na głębokiej analizie danych również jego możliwe dalsze perspektywy w krótszym, ale i dłuższym okresie.

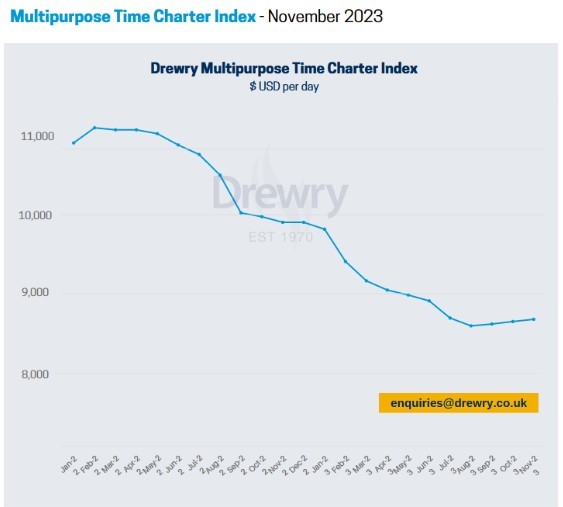

Według Drewry Multipurpose Time Charter Index, wskazującego na średnie dzienne stawki czarterowe wybranego koszyka statków – drobnicowców wielozadaniowych, w ostatnich tygodniach odnotowano na rynku nieznaczne wzrosty. Indeks ten pokazuje średnie dzienne stawki dla trzech rodzajów sektorów: 5-7,5 tys. DWT, 10-15 tys. DWT i 15 – 20 tys. DWT. Poziom indeksu w lutym został określony na USD 8 640 (8 634 USD we wrześniu). W całym listopadzie średnia dzienna stawka według prognoz ma wynieść USD 8 669, co jest o około 15,7% mniej niż w roku 2022.

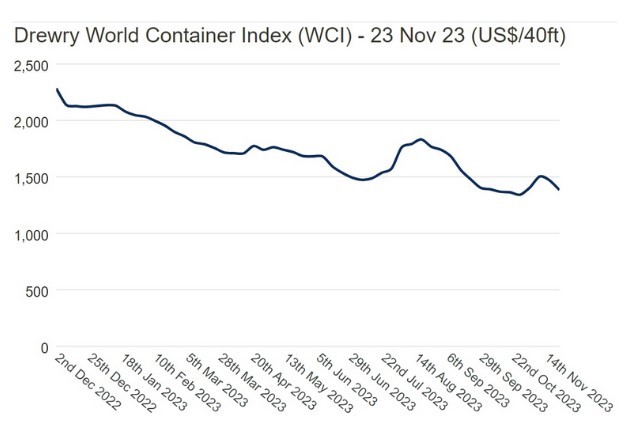

Chwilowo pozytywne dla przewoźników trendy zanotowano na szlakach łączących Azję z Europą. Jak wskazywał Shanghai Shipping Exchange indeks China Containerized Freight Index (CCFI) urósł o 3,4% w stosunku tydzień do tygodnia (Tydzień 46. vs. 45.). Tym samym indeks ten osiągnął poziom 872,11 punktów.

Z drugiej strony Drewry Container Index spadł o 2% (liczone tydzień do tygodnia – tydz. 46. vs. 45.), osiągając poziom 1 469 USD – stawka liczona za przewóz kontenera 40-stopowego na analizowanych trasach. Jest to aż o 43% mniej niż w analogicznym tygodniu poprzedniego roku.

Z kolei różnica tydzień 47. do tygodnia 46. była już na poziomie minus 6%. Poziom indeksu osiągnął 1 384 USD za kontener 40-stopowy. Oznacza to kontynuację i coraz silniejszy trend obniżkowy.

Spadki były wyraźnie widoczne na wszystkich najważniejszych szlakach z Azji do innych regionów świata.

Sytuacja niestety nie wróży dobrze dla przewoźników działających w segmencie przewozów kontenerowych w najbliższych tygodniach, a może nawet i miesiącach. Tym samym analizy rynkowe przewidują, że osiągniecie odbudowy rynku w 2024 roku będzie bardzo trudne, jeśli nawet na razie niemożliwe. W związku z tym pojawić się może spora nadpodaż oferty, a tym samym mocno zwiększy się konkurencja. Dla przewoźników będzie to oznaczało wzrost kosztów i spadek przychodów, skutkujących między innymi zmniejszonymi inwestycjami w tonaż i terminale. Oznaczać to będzie również większą ilość anulowanych zawinięć i tym samym ograniczona ilość okazji załadowczych. Inną z konsekwencji, jaką przewidują analitycy rynku, będą nowe konsolidacje oraz połączenia, które po raz kolejny mogą doprowadzić do dużych zmian na rynku.

Radosław Marciniak

Fot. Depositphotos

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

W końcu: 400-metrowiec wpłynie do Portu Gdynia

W końcu: 400-metrowiec wpłynie do Portu Gdynia

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Czerwiec na T5: roboty palowe zakończone

Czerwiec na T5: roboty palowe zakończone

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Trump: Cieśnina Ormuz jest otwarta

Trump: Cieśnina Ormuz jest otwarta

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

![Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]](/files/multimedias/40494/thumb141x86_singapur.jpeg) Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

![Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]](/files/multimedias/16702/thumb141x86_Depositphotos_324633504_L.jpg) Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

00:00:16

Statek załadowany wielkimi suwnicami porzucony, wpadł na skały

00:00:16

Statek załadowany wielkimi suwnicami porzucony, wpadł na skały

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Czerwiec na T5: roboty palowe zakończone

Kolejny polski port do przebudowy. Tym razem Tolkmicko

Żegluga przez Cieśninę Malakka swobodna i bez opłat

Morska konsolidacja i dywersyfikacja przez fuzję Duńczyków z Norwegami

Bloomberg: Co najmniej osiem statków płynących omańskim torem cieśniny Ormuz zawróciło

![Gospodarka morska musi stać się cyfrowa. Szanse i zagrożenia [EKSPERCI]](/files/multimedias/39494/thumb141x86_dream_8svtmwqi8j7.jpg)

![Kryzys paliwowy wywołany wojną w Iranie silniej uderzył w konsumentów z krajów rozwiniętych [RAPORT]](/files/multimedias/16196/thumb141x86_obraz_2026-03-12_094326229.png)

![Piotr Redmerski, Polferries: Koniec polsko-polskiej wojny na Bałtyku [WIDEO]](/files/multimedias/14712/thumb141x86_GzWm9a5WkAIuQ8J.jpg)

![Czas wielkich inwestycji na morzu. Strategiczne dla gospodarki morskiej [Kongres Polskie Porty 2030]](/files/multimedias/38203/thumb141x86_NDI_T5_Baltic_Hub_Kwiecien___2026__1__1_.jpg)

![Jaka logistyka jutra? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/38182/thumb141x86_DJI_20260410145812_0160_D_MAVIC4PRO.jpg)

![2025 r. to rekordowy udział intermodalu w transporcie kolejowym [KONGRES POLSKIE PORTY 2030]](/files/multimedias/39630/thumb141x86_terminalintermodalny.jpg)

![„Logistyka lubi ciszę”. Czy przepisy stoją na przeszkodzie rozwoju branży logistycznej? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40061/thumb141x86_logistyka_kongres.jpg)