W latach 2019–2020 wydatki gospodarstw domowych na produkty rybołówstwa i wyroby akwakultury wzrosły o 17%. Spożycie świeżych ryb wzrosło o 7% w wymiarze wartościowym i o 4% wzrosło spożycie wyrobów – podają analitycy EUMOFA w najnowszym raporcie "The EU Fish Market".

Wzrost wydatków odzwierciedla znaczny wzrost cen ryb i owoców morza. Nie zapewnia jednak pełnej informacji o rynku, który pod wpływem pandemii i wzrostu cen paliwa osłabł i poddany presji inflacji nie rokuje nadziei na szybką odbudowę.

Spadek popytu na ryby na wielu wiodących rynkach był spowodowany zmniejszeniem aktywności, a często zamknięciem hoteli i restauracji w okresie nasilenia się pandemii Covid-19 i zmniejszonym ruchem turystycznym.

Pandemia w rybach

- Spadków popytu nie zrekompensował rynek kateringu i dostaw do domu. Konsumenci detaliczni szybko również zareagowali na wzrost cen ryb i owoców morza. Skutki pandemii przesunęły się również na 2020 r., bowiem konsumpcja poza domem produktów nie powróciła do stanu z 2019 r. – twierdzą analitycy EUMOFA.

Rynek konsumpcji ryb i owoców morza szybko się nie odbuduje przewidują analitycy Euromonitor. Przed kilkoma miesiącami prognozowano, że Hiszpania, Portugalia i Włochy, największe rynki nabywców ryb i owoców morza w UE będą powoli wracały do szczytowych okresów.

Zanim wybuchła inflacja i wzrosły ceny surowców energetycznych zakładano, że konsumpcja wróci do okresu sprzed pandemii do 2024 r. Szacunki dla Francji były bardziej optymistyczne, bo zakładały, że ożywienie w konsumpcji ryb i owoców morza rozpocznie się już w 2022 r. Prognozowano, że konsumpcja z 2019 r. nie osiągnie poziomu nawet do 2025 r.

W 2020 r. import UE produktów rybołówstwa i akwakultury wyniósł 6,15 mln ton o wartości 24,21 mld EUR. W porównaniu do 2019 r. nastąpił spadek o 9% lub 2,30 mld EUR oraz spadek wolumenu o 2% lub ponad 125,5 tys. ton. Wyhamował szczególnie import gatunków o wysokiej wartości, na który popyt kreowały hotele i restauracje – podaje raport "The EU Fish Market".

Eksport UE osiągnął 2,21 mln ton, wykazując wzrost o 1% rok do roku. W ujęciu wartościowym eksport przyniósł krajom UE sprzedaż w wysokości 6,96 mld EUR. Była ona mniejsza o ponad 290 mln EUR, co stanowiło 4% spadek w stosunku do 2019 r. Zdecydowanie spadła sprzedaż dorsza i to on odpowiada za spadek wartości eksportu UE. Największy spadek eksportu tej ryby zanotowano do Chin i Wielkiej Brytanii.

Rybny deficyt

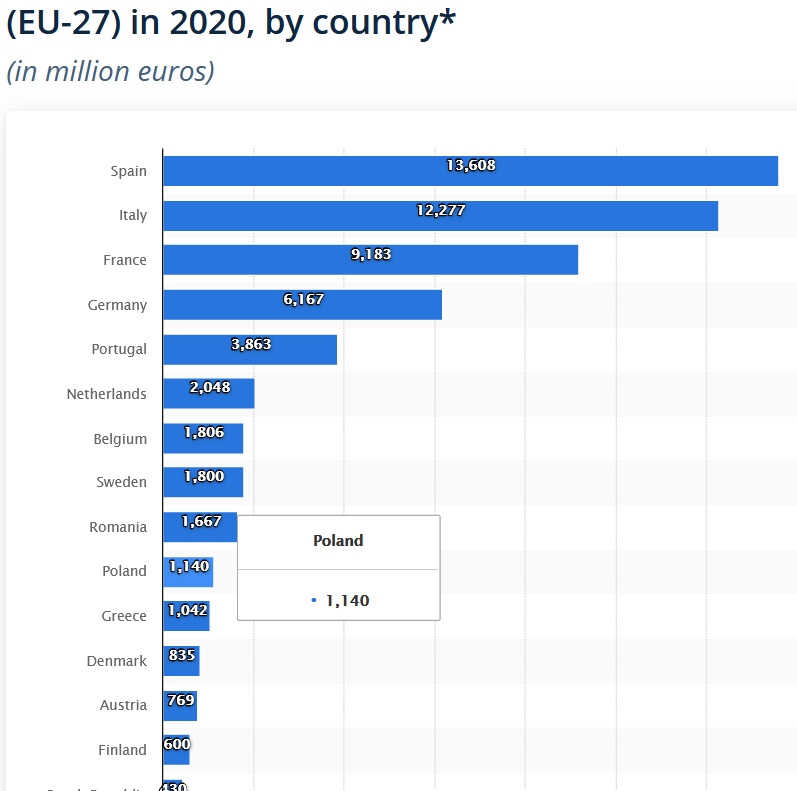

Ze względu na zmniejszony import deficyt handlowy w obrocie rybami i produktami morza w 2020 r. wyniósł 10%. Było to czyli 2 mld EUR mniej niż w 2019 r. wśród krajów UE prawie wszystkie kraje o najwyższym deficycie (>1 mld EUR) odnotowały poprawę sytuacji w latach 2019-2020.

- Wyjątkiem była Holandia, która jest jednym z głównych krajów, w których następuje przetwarzanie i dystrybucja produktów o wysokiej wartości pochodzących spoza UE i przeznaczonych na rynek wewnętrzny. Głownie spadki w imporcie objęły takie produkty jak łosoś, dorsz i krewetki – wyjaśniają eksperci.

Handel wewnątrz strefy gospodarczej UE zareagował w ten sam sposób na pandemię jak wymiana międzynarodowa i rynek wewnętrzny. Odbiło się to eksporcie Norwegii oraz Islandii, głównie łososia i dorsza.

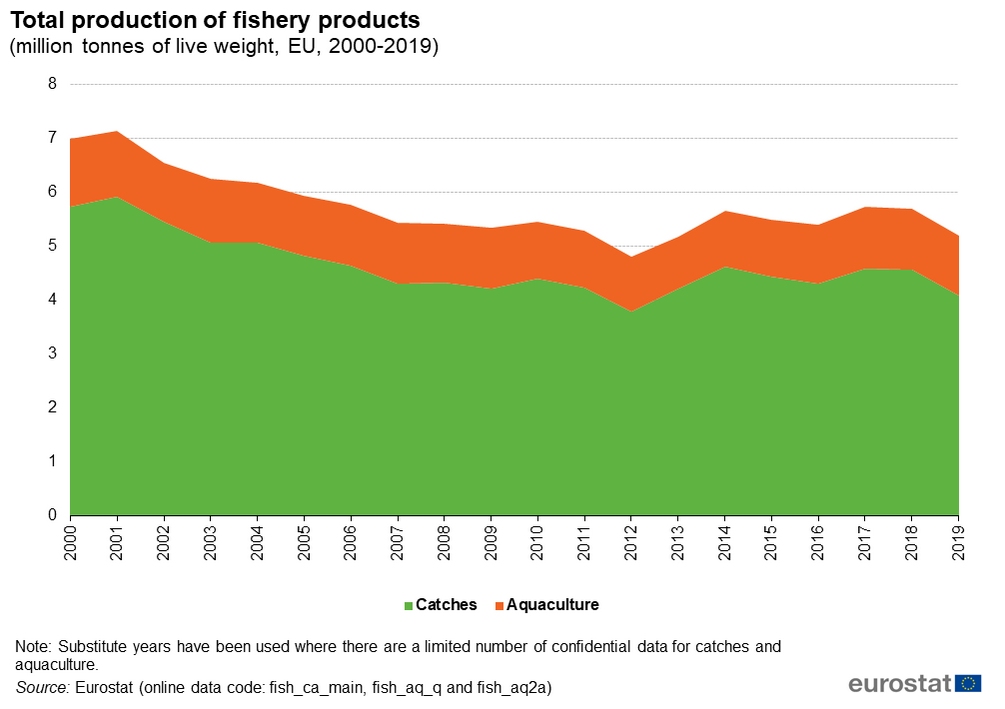

Spożycie ryb przez mieszkańca UE oszacowano na 23,97 kg. Głównie były to produkty z połowów. W 2019 r. zanotowano niewielki spadek w porównaniu z 2018 r., bowiem obywatele UE spożyli średnio o 390 gramów mniej produktów rybołówstwa i akwakultury.

Podaż i popyt spadają

- Spadek ten był spowodowany zmniejszeniem połowów, a tym samym widocznej konsumpcji produktów ryb z łowisk oceanicznych, zwłaszcza śledzia – wyjaśniają eksperci EUMOFA i podają, że „całkowita podaż produktów rybołówstwa i akwakultury przeznaczonych do spożycia przez konsumentów obejmująca produkcję i import wyniosła 14,53 mln ton żywej wagi, co stanowiło spadek o 206,4 tys. ton od 2018 r.

Skonsolidowane dane dotyczące unijnej produkcji produktów rybołówstwa i akwakultury są dostępne do 2019 r. Obejmuje to szacunki dotyczące całkowitej podaży w UE dla konsumentów w UE obejmujące od strony podażowej - połowy, produkcję przemysłową akwakultury oraz import, a po stronie popytowej - konsumpcję.

W 2019 r. unijne dostawy produktów rybołówstwa i akwakultury przeznaczonych na rynek konsumpcyjny wyniosła 14,53 mln ton. Była to jedna z najwyższych wagowo podaży w dekadzie 2010-2019. Mimo, to nadal notowano spadek o 206,4 tys. ton. To wynik tego, że nastąpił spadek połowów.

- W 2019 r. połowy osiągnęły najmniejsze wielkości w analizowanej dekadzie, w wyniku zmniejszonych kwot [połowowych – MG] śledzia na północnym wschodzie Atlantyku oraz Bałtyku – wyjaśnia EUMOFA i wyjaśnia, że „spadek połowów zrównoważył wzrost importu i produkcja akwakultury”.

Szkocja – łososiowe zawirowania

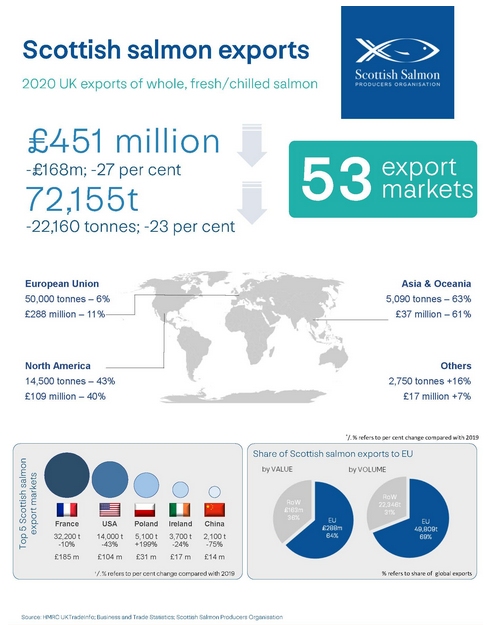

Bilans poprawiły szczególnie dostawy łososia ze szkockich farm łososiowych. Tutaj odnotowano największy wzrost, choć Szkocja narzekała na znaczny spadek eksportu.

- Eksport łososia szkockiego spadł o 23% w 2020 r. do 72 155 ton, w porównaniu z 2019 r., kiedy wyeksportowano 94 315 ton. Wartość eksportu całego świeżego łososia szkockiego spadła o 168 mln funtów (27%) w 2020 roku do 451 mln GPB, z 619 mln GBP w 2019 roku – informuje Her Majesty’s Revenue and Customs (HMRC).

Nowy raport szkockiej organizacji Salmon Scotland podał, że w 2021 r. sprzedaż łososia szkockiego wyniosła 97 835 ton i był to wzrost o 36% rok do roku. Z krajów europejskich największe ożywienie objęło Francję. Pozostałymi głównymi odbiorcami łososia szkockiego jest USA, a także nastąpił duży wzrost popytu w Chinach i Singapurze.

- Łosoś szkocki pozostaje największym produktem eksportowym Wielkiej Brytanii – podkreśla Salmon Scotland, informując, że przemysłowa produkcja łososia hodowlanego zapewnia zatrudnienie bezpośrednio 2500 osób w Szkocji, a sektor obsługuje ponad 3600 dostawców i generuje pośrednio około 10 tys. miejsc pracy.

Samowystarczalność UE poniżej 40%

Wskaźnik samowystarczalności UE10, który mierzy zdolność państw członkowskich UE do zaspokojenie popytu własną produkcją wyniosła 41,2% w 2019 r. W wyniku wyjścia Wielkiej Brytanii z UE wskaźnik ten spadł o około 8% do 10%. Kraje UE poławiały na wodach brytyjskich rocznie około 760 tys. t ryb, a flota rybacka Wielkiej Brytanii poławiała około 90 tys. t rocznie ryb.

- W 2018 r. 40% całości połowów w Danii pochodzi z wód terytorialnych Wielkiej Brytanii – podkreślali zwolennicy Brexitu i wyliczyli, że „na Morzu Celtyckim Francja uzyskuje m.in. około trzy razy więcej soli, cztery razy więcej dorsza i pięć razy więcej łupacza. Francja ma 84% kwoty na dorsza w Kanale La Manche, podczas gdy Wielka Brytania ma tylko 9%”.

- Europejscy rybacy wyławiają z wód Wielkiej Brytanii 173 razy więcej śledzi, 45 razy więcej witlinka, 16 razy więcej makreli i 14 razy więcej plamiaka i dorsza niż rybacy brytyjscy – alarmowali rybacy brytyjscy, podkreślając, że ilość ryb wyładowywanych w brytyjskich portach spadła z około miliona ton w 1973 r. (rok przystąpienia Wielkiej Brytanii do UE) do 446 tys. ton w 2016 r.

Norwescy producenci wyeksportowali w 2021 r. do UE 1,7 mln ton ryb i owoców morza o wartości 70 mld NOK (około 7 mld EUR). To o 7% więcej niż przed rokiem, a wartość eksportu wzrosła o 6,4 mld NOK, czyli 10% w porównaniu z 2020 r.

Topowe ryby

W Unii Europejskiej po raz pierwszy w historii przywóz łososia do UE przekroczył 1 mln ton w 2020 r.

- Jednym z czynników wzrostu była liczba ograniczeń w transporcie lotniczym na rynki zagraniczne z powodu pandemii COVID-19 i wynikającego z niej wyższego udziału produkcja europejska (głównie produkcja norweska) sprzedawana na rynku UE – wyjaśniają eksperci EUMOFA.

2020 był również dobrym rokiem dla tuńczyka pod względem bilansu handlowego. Po raz pierwszy wartość importu całego tuńczyka spoza UE osiągnęła 422 mln EUR i była była wyższa niż wartość eksportu (412 mln EUR). Przy czym import filetów z tuńczyka (mrożonych i konserwowanych) przewyższał przywóz całego tuńczyka. W obu kategoriach odnotowano spadek w 2020 r. w stosunku do 2019 r. (odpowiednio -11% i -7%). Jednocześnie należy zauważyć, że oba rodzaje produktów z tej ryby były importowane po niższych cenach.

Zawirowania wokół Alaski

W 2020 r. spadł import mintaja łowionego na wodach wokół Alaski. Dostawy z Chin zmniejszyły się o 11% zarówno pod względem wielkości jak i wartości. To skutek pandemii, która dotknęła chińskich rybaków i przetwórnie.

Odczuł to również przemysł amerykański. Szczególnie w pierwszej połowie 2021 r. pandemia uderzyła w połowy i przetwórstwo mintaja na Alasce w USA.

W tym czasie Chiny zamknęły swoje porty przed statkami rybołówczymi i przetwórniami pływającymi pod banderą Federacji Rosyjskiej. Ograniczyło to znacznie dostawy surowców do fabryk chińskich przetwórców. Odbiło się to negatywnie na destabilizacji dostaw do UE powodując wahania cen.

Makrela przekracza kwoty

Silną pozycję na rynku Unii Europejskiej ma makrela atlantycka. W 2020 r. ICES (International Council for the Exploration of the Sea) proponował redukcję kwot połowowych makreli atlantyckiej o 8% w 2021 r. do około 852,3 tys. ton.

Jednak w efekcie każdy kraj indywidualnie ustalał kwoty połowowe dla swoich flot rybackich. Zrobiły tak kraje UE, a także Islandia, Norwegia, Wyspy Owcze i Rosja. W efekcie ogólna kwota połowowa makreli była wyższa niż zalecono przez ICES.

Sezon połowowy rozpoczął się na początku 2021 r. i pod koniec września 2021 r. państwa takie jak Norwegia, Islandia, Wyspy Owcze i Wielka Brytania zakończyły okres połowów z kwotą 630 tys. ton makreli atlantyckiej. To oznaczało, że odłowiono znacznie więcej w porównaniu z kwotami z 2020 r.

A należy podkreślić, że flota UE w 2021 r. dysponował kwotą nieco powyżej 200 tys. ton. Pomimo znacznie większej, niż przewidywano, podaży makreli z połowów atlantyckich, przeciętne ceny mrożonej makreli atlantyckiej z UE osiągały 1,41 EUR/kg w czasie pierwszych siedmiu miesięcy 2021 r. Przy czym zanotowano spadek cen o 4% w porównaniu do tego samego okresu w 2020 roku.

Było trudno, będzie trudniej

W raporcie zauważa się, że ostatnie lata to czas trudny dla rybaków i przetwórców ryb oraz logistyków zajmujących się obsługą łańcucha dostaw. A było to czasach gdy stopa inflacji wahała się od 1,4% w 2019 r. do 0,7% w 2020 r. w UE-27.

Zachodzi pytanie, czy importerzy działający w realiach 2022 r. wytrzymają wzrosty cen ryb, energii i paliw?

Wszak w 2020 r. pandemia COVID-19 doprowadziła również do znacznego spadku cen ropy naftowej, która jest głównym czynnikiem kształtującym ceny paliw żeglugowych. A floty łowcze są szczególnie paliwożerne.

Dało się to odczuć w 2021 r. gdy ceny bunkru rosły. Ceny paliw żeglugowych w pierwszych trzech kwartałach 2021 r. były średnio o 33% wyższe niż w analogicznym okresie w 2020 r., ale o 11% niższe niż w analogicznym okresie w 2019 r. W III kwartale 2021 r. ceny paliw żeglugowych były wyższe o 59% niż w analogicznym okresie w 2020 r., ale tylko o 2% mniejsze niż w analogicznym okresie w 2019 r. Wzrost cen gazu w 2021 r. doprowadził również do wysokich cen energii elektrycznej w UE i krajach sąsiednich.

Brytyjczycy wrócili do portów

Sytuację w połowie 2022 r. najlepiej ilustruje sytuacja na rynku brytyjskim. Rybacy z Anglii i Szkocji liczyli, że po wyjściu z UE poprawi się ich sytuacja rynkowa, bo nie będą mieli konkurencji. Ale właśnie ich własne firmy energetyczne rzucają rybakom kłody pod nogi.

Łodzie rybackie szczelnie wypełniają port Brixham, cumując po kilka obok siebie. Ich załogi liczyły na lepsze czasy po Brexicie. Okazało się, że rosnące ceny oleju napędowego powstrzymują brytyjską flotę rybacką przed wyruszeniem w morze.

Według Barry'ego Younga, dyrektora zarządzającego Brixham Trawler Agents, koszt oleju napędowego spalanego przez statki rybackie wzrósł ponad dwukrotnie w ciągu ostatnich ośmiu miesięcy (wypowiedź dla „Gurdiana”).

Tak więc 2022 r. będzie przełomowy dla rybaków, właścicieli i zarządców farm rybnych, przetwórców oraz logistyków zajmujących się obrotem rybami i przetworami z ryb. W tym roku niekorzystne czynniki nie dosyć, że się skumulowały, to dodatkowo wzajemnie się pobudzają wywołując efekt motyla. „Sztorm idzie, panie bosman!”, cytując „Trzy korony”. Sztorm w rybołówstwie morskim.

W latach 2010-2019 okres najwyższy poziom samowystarczalności zaobserwowano w 2014 roku, co było rekordem rok dla połowów UE, w szczególności dla połowów makreli i tuńczyka żółtopłetwego. Odkąd wtedy samowystarczalność podąża negatywną tendencją, która ponownie odzwierciedla.

10 mln Polaków poza kanalizacją. Ukryty problem, który trafia do Bałtyku

10 mln Polaków poza kanalizacją. Ukryty problem, który trafia do Bałtyku

00:03:03

Globalny popyt na ryby bije rekordy. Grozi całkowitym przełowieniem dzikich stad

00:03:03

Globalny popyt na ryby bije rekordy. Grozi całkowitym przełowieniem dzikich stad

Rosja składa Norwegii ultimatum w sprawie rybołówstwa

Rosja składa Norwegii ultimatum w sprawie rybołówstwa

Mierzeja Wiślana jednym z najważniejszych korytarzy migracji ptaków w Europie

Mierzeja Wiślana jednym z najważniejszych korytarzy migracji ptaków w Europie

To największy karp złowiony na wędkę. Padł rekord świata (foto)

To największy karp złowiony na wędkę. Padł rekord świata (foto)

00:02:49

Brytyjczyk złowił jedną z najniebezpieczniejszych ryb świata (wideo)

00:02:49

Brytyjczyk złowił jedną z najniebezpieczniejszych ryb świata (wideo)

Rekord świata pobity. Gigantyczny tuńczyk ważył ponad 400 kg!

Rekord świata pobity. Gigantyczny tuńczyk ważył ponad 400 kg!

![Ile tlenu pochodzi z oceanu? Drugie płuco planety [wideo]](https://www.gospodarkamorska.pl/zdjecia/artykul/51239/163455/141x86/4/sea-2562563_1280.jpg) 00:04:31

Ile tlenu pochodzi z oceanu? Drugie płuco planety [wideo]

00:04:31

Ile tlenu pochodzi z oceanu? Drugie płuco planety [wideo]

00:00:45

Samiec konika morskiego rodzi tysiąc młodych! Zobacz jeden z najciekawszych porodów w przyrodzie (wideo)

00:00:45

Samiec konika morskiego rodzi tysiąc młodych! Zobacz jeden z najciekawszych porodów w przyrodzie (wideo)

Zatrucie Odry - najnowsze informacje

Zatrucie Odry - najnowsze informacje

00:00:00

U wybrzeży Norwegii złowiono gigantycznego halibuta

00:00:00

U wybrzeży Norwegii złowiono gigantycznego halibuta

00:00:00

Złowiono 300-kilogramowego olbrzyma (wideo)

00:00:00

Złowiono 300-kilogramowego olbrzyma (wideo)

Uznana 30 lat temu za wymarły gatunek ryba zagraża ekosystemom

Uznana 30 lat temu za wymarły gatunek ryba zagraża ekosystemom

00:00:49

Wyłowili 100-kg głowę rekina. Resztę zjadło coś olbrzymiego (wideo)

00:00:49

Wyłowili 100-kg głowę rekina. Resztę zjadło coś olbrzymiego (wideo)

00:01:00

Odkryto rybę z samego dna Rowu Mariańskiego! (foto, wideo)

00:01:00

Odkryto rybę z samego dna Rowu Mariańskiego! (foto, wideo)

![Największa ryba na świecie znaleziona u wybrzeży Portugalii [video]](https://www.gospodarkamorska.pl/zdjecia/artykul/46304/16548/141x86/4/gigant.jpg) 00:01:10

Największa ryba na świecie znaleziona u wybrzeży Portugalii [video]

00:01:10

Największa ryba na świecie znaleziona u wybrzeży Portugalii [video]

Wydobyto 400-letni wrak statku z dna Bałtyku

Wydobyto 400-letni wrak statku z dna Bałtyku

Mors arktyczny nad polskim Bałtykiem. To sensacja i pierwszy taki przypadek w historii

Mors arktyczny nad polskim Bałtykiem. To sensacja i pierwszy taki przypadek w historii

Australia. Kobieta w stanie krytycznym po ataku rekina

Australia. Kobieta w stanie krytycznym po ataku rekina

00:05:00

Na tych wyspach podróż w czasie staje się możliwa!

00:05:00

Na tych wyspach podróż w czasie staje się możliwa!

Globalny popyt na ryby bije rekordy. Grozi całkowitym przełowieniem dzikich stad

10 mln Polaków poza kanalizacją. Ukryty problem, który trafia do Bałtyku

Czerwone flagi na ponad stu nadmorskich kąpieliskach

Kilkadziesiąt interwencji i mobilizacja mieszkańców po sztormie na Mierzei

Obiecujące wyniki projektu odbudowy raf ostryg w Morzu Północnym

Do Bałtyku napłynęła bardziej słona i natleniona woda. To pozytywne zjawisko może jednak nie powstrzymać zakwitu sinic