Zbiornikowce ropy i terminale paliwowe będą miały w 2025 r. i 2026 r. więcej pracy niż w 2024 r., mimo że wielkie koncerny naftowe nie spieszą się z realizacją hasła prezydenta Donalda Trumpa „drill, baby, drill”.

Wall Street oczekuje, że amerykańskie koncerny naftowe utrzymają wydatki w ryzach w 2025 r. i skupią się na generowaniu zysków dla akcjonariuszy. Globalna produkcja ma wzrosnąć o 1,7 mln baryłek dziennie w 2025 r. Jest to dobra wiadomość dla importerów. W ciągu dwóch lat mogą liczyć na zwiększenie podaży ropy i obniżki cen surowców energetycznych.

Rynek ropy naftowej w 2025 r. będzie żywo reagował na zawirowania geopolityczne i decyzje polityczne. Zakłada się, że amerykańskie koncerny naftowe będą w 2025 r. ostrożnie podchodziły do zwiększenia podaży ropy i gazy na rynki światowe. Analitycy uważają, że koncerny skupią się na generowaniu zysków dla akcjonariuszy – sugeruje w najnowszym raporcie Banchero Costa Research.

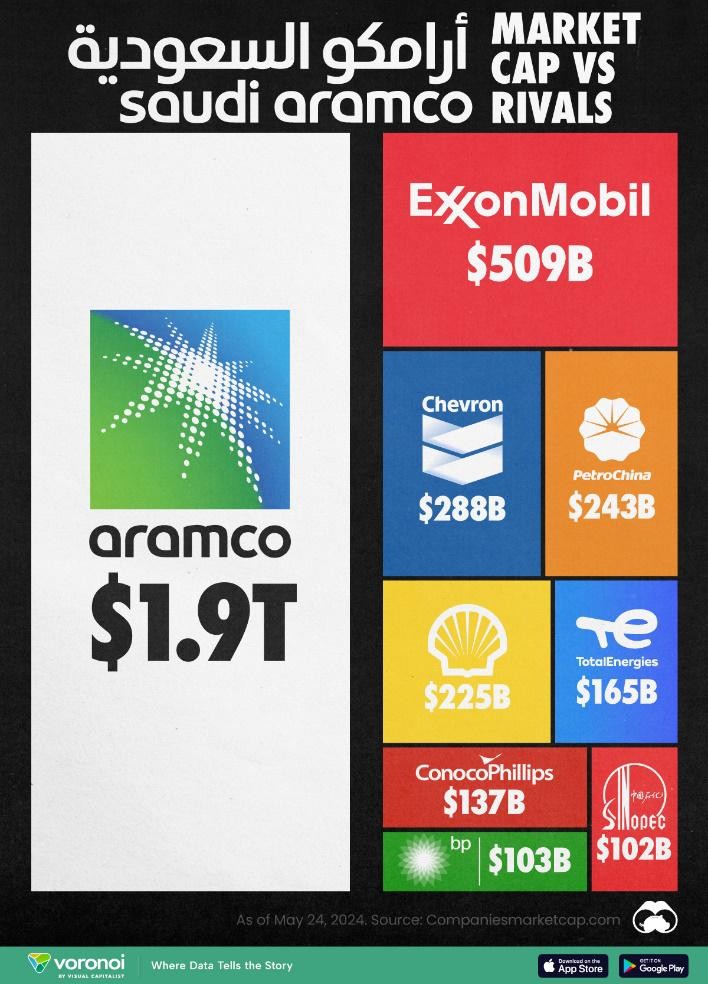

Wielkie koncerny naftowe zaczynają już raportować wyniki za czwarty kwartał 2024 r. Natomiast wstępne oceny zysków opierają się jeszcze na pierwszych 3 kwartałach. Przewiduje się, że może nastąpić pewien rozdźwięk między działaniami koncernów naftowych a zapowiedziami Trumpa o maksymalizacji produkcji ropy i gazu. Na słowa prezydenta Stanów Zjednoczonych nerwowo reagują również inwestorzy, oczekujący zwiększenia zysków z handlu ropą w 2025 r. i 2026 r. Głównym rozgrywającym na rynku ropy naftowej pozostanie Saudi Aramco z zyskami szacowanymi na 216,88 mld USD osiągniętymi w czterech ostatnich kwartałach.

Morski handel ropą na pewno nie zmniejszy się w tym i następnym roku. Ropa rosyjska przeciekała między sankcjami na statkach floty cieni. Dlatego wielkie koncerny naftowe nie zakładają szybkiej poprawy zysków rafinerii w 2025 r. Mimo że handel ropą naftową utrzymywał się na niezłym poziomie, to dyrektorzy wielkich koncernów naftowych w tym tygodniu zauważyli, że trudno będzie uzyskać poprawę zysków rafinerii w krótkim okresie.

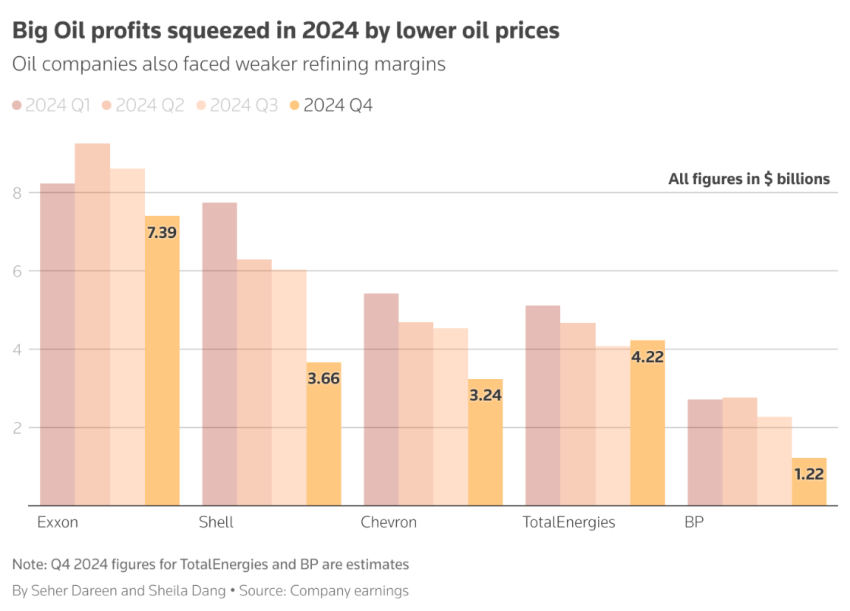

Chevron, Exxon Mobil i Shell podliczyły już wyniki ekonomiczne za czwarty kwartał ub.r. Zyski mocno ucierpiały z powodu spadku marż na produkcję paliw. Wzrost globalnych zdolności produkcji wyrobów rafineryjnych w 2024 r. w połączeniu ze spadkiem popytu wpłynął negatywnie na marże rafineryjne.

Wiodący amerykański koncern naftowy Exxon Mobil Corporation ogłosił, że „zyski w czwartym kwartale 2024 r. wyniosły 7,6 mld USD, czyli 1,72 USD na akcję”. Przepływy pieniężne z działalności operacyjnej wyniosły 12,2 mld USD, a wolne przepływy pieniężne wyniosły 8 mld USD. Wydatki kapitałowe i eksploracyjne oraz wydatki kapitałowe w gotówce wyniosły 7,5 mld USD w czwartym kwartale ub.r. W całym roku 2024 spółka odnotowała zyski w wysokości 33,7 mld USD, czyli 7,84 USD na akcję.

„Akcje amerykańskiego producenta ropy naftowej nr 1 spadły o 1,7% do 107,72 USD w końcu stycznia 2025 r., co odzwierciedlało spadki indeksu S&P 500 Energy Sector” – informuje Reuters i podkreśla, że „globalny popyt na ropę naftową był niższy od oczekiwań w 2024 r., co spowodowało spadek cen ropy naftowej i paliw oraz wpłynęło negatywnie na wyniki ekonomiczne branży”.

Konkurenci Exxon, Chevron (CVX.N) i Shell (SHEL.L) również odczuli spadek dochodów sektora rafineryjnego. Chevron po raz pierwszy od 2020 r. odnotował stratę w swojej działalności rafineryjnej.

Chevron Corporation (NYSE: CVX) podaje, że „odnotował zyski w wysokości 3,2 mld USD (1,84 USD na akcję) wg. danych za czwarty kwartał 2024 r. W czwartym kwartale 2023 r. osiągnięto 2,3 mld USD (1,22 USD na akcję)”. W kwartale uwzględniono koszty odpraw w wysokości 715 mln USD i koszty utraty wartości w wysokości 400 mln USD.

Kursy walutowe powiększyły zyski o 722 mln USD. Skorygowane zyski w czwartym kwartale 2024 r. wyniosły jednak 3,6 mld USD (2,06 USD na akcję) i były znacznie niższe w porównaniu ze skorygowanymi zyskami w wysokości 6,5 mld USD (3,45 USD na akcję) w czwartym kwartale 2023 r.

Dla porównania, dochód netto Saudi Aramco tylko w III kw. 2024 r. osiągnął 27,6 mld USD. Był jednak znacznie mniejszy niż rok wcześniej, kiedy osiągnął 32,6 mld USD (III kw. 2023 r.). Wyraźnie wzrosły przepływy pieniężne z działalności operacyjnej, osiągając 35,2 mld USD (III kw. 2023 r.: 31,4 mld USD). Widocznie zmienił się współczynnik zadłużenia, na1,9% na dzień 30 września 2024 r. w porównaniu do -6,3% na koniec 2023 r. W efekcie dywidenda bazowa za III kw. 2024 r. była na poziomie 20,3 mld USD.

„Aramco dostarczyło solidny dochód netto i wygenerowało silny wolny przepływ gotówki w trzecim kwartale, pomimo niższego otoczenia cen ropy naftowej. Rozwijaliśmy również nasze działania w zakresie wydobycia, wzmacnialiśmy nasz łańcuch wartości w dół i rozwijaliśmy nasz program nowych energii, kontynuując inwestycje w cyklach” – poinformował Amin H. Nasser, prezes i dyrektor generalny Aramco.

Saudi Aramco utrzymało wysokie tempo rozwoju, co przełożyło się na nakłady inwestycyjne. Tylko w III kw. ub.r. wyniosły one 13,2 mld USD. Realizowany jest również szeroki program rozwoju odnawialnych źródeł energii. Sfinansowano m.in. grupę trzech projektów fotowoltaicznych o przewidywanej łącznej mocy 5,5 GW.

Cła nałożone przez Trumpa na ropę naftową, gaz i produkty naftowe mogą wywołać odpowiednie reakcje rynkowe i operacyjne w europejskich i azjatyckich rafineriach. Analitycy i uczestnicy rynku poinformowali agencję Reuters, że cła handlowe prezydenta USA Donalda Trumpa nałożone na kanadyjski i meksykański import ropy naftowej dadzą europejskim i azjatyckim rafineriom przewagę konkurencyjną nad ich amerykańskimi rywalami.

Handel ropą z Rosji do Chin i Indii znalazł się na początku 2025 r. w impasie. Sankcje podnoszą koszty transportu, ponieważ trzeba korygować trasy dostaw, zmieniać porty docelowe, dokonywać przeładunków między statkami. Z zapowiedzi traderów wynika, że handel ropą rosyjską z dostawą w marcu na głównego azjatyckiego nabywcy znalazł się w impasie. W Chinach zapowiedziano duże różnice cen między kupującymi i sprzedającymi. To efekt tego, że odczuwalnie wzrosły koszty czarterowania tankowców nieobjętych sankcjami USA.

Sytuacja na rynku ropy się zmieniła, kiedy Waszyngton nałożył nowe sankcje 10 stycznia br. Pod wpływem tych działań zakłóceniu uległ łańcuch dostaw ropy naftowej do Rosji do portów Chin i Indii. Ponieważ niektórzy nabywcy i zarządy terminali ładunków płynnych w Chinach i Indiach unikały statków objętych sankcjami, to nastąpił gwałtowny wzrost stawek frachtu na przewóz ropy.

Na ceny ropy i gazu oraz frachty w 2024 r. wpływ miał fakt, że produkcja ropy naftowej w Rosji spadła o 2,8%, produkcja gazu wzrosła o 7,6% w 2024 r. Produkcja ropy naftowej i kondensatu gazowego w Rosji osiągnęła 516 mln ton, co jest efektem tego, że z odwiertów pompowano 10,32 mln baryłek dziennie.

Rosja ograniczyła produkcję ropy naftowej po porozumieniu z Organizacją Krajów Eksportujących Ropę Naftową (OPEC) i jej sojusznikami, znanymi jako OPEC+. W efekcie amerykańskie koncerny naftowe stoją w obliczu presji cenowej. Największe amerykańskie firmy działające na rynku usług branży naftowej stoją w obliczu niższych cen i przychodów w 2024 roku.

Widać to wynikach IV kwartału ub.r. ogłoszonych w styczniu i lutym br. Producenci ropy z łupków stają się coraz bardziej wydajni i ograniczają wydatki eksploatacyjne. To oni odpowiadają za nowe dostawy ropy naftowej przyczyniając się do mniejszej aktywności platform wiertniczych.

Mimo zastrzeżeń producentów amerykańskich, Agencja Informacji Energetycznej (EIA) podała, że produkcja ropy naftowej w USA może w tym roku osiągnąć kolejny rekord. EIA koryguje więc poprzednie szacunki i zapowiada nowe prognozy w najnowszym raporcie Short-Term Energy Outlook.

Nie zmieniły się zasadniczo szacunki dotyczące wzrostu popytu. EIA stwierdza, że „obecnie spodziewa się, że produkcja ropy naftowej w USA wyniesie średnio 13,59 mln baryłek dziennie (bpd) w 2025 r., w porównaniu z poprzednim szacunkiem wynoszącym 13,55 mln bpd”. Agencja utrzymała swoje szacunki dotyczące zużycia ropy naftowej i paliw płynnych w USA na poziomie 20,5 mln bpd w 2025 r.

Jeśli amerykańskie koncerny naftowe posłuchają sugestii Donalda Trumpa i będą maksymalizować produkcję ropy naftowej w USA, to będzie miało to istotny wpływ na ceny. Według EIA w takim scenariuszu ceny ropy Brent mają wynieść średnio około 74 USD w 2025 r., a następnie spadną do około 66 USD w 2026 r. Zakłócenia na rynku mogą spowodować cięcia produkcji OPEC+. Spowodują one zmniejszenie globalnych zapasów ropy naftowej i utrzymają ceny ropy naftowej na obecnym poziomie do pierwszego kwartału 2025 r.

Globalna produkcja paliw płynnych ma wzrosnąć o 1,7 mln baryłek dziennie w 2025 r., przy czym około 100 tys. baryłek dziennie pochodzić będzie od producentów OPEC+. Grupa zwiększy produkcję o 600 tys. baryłek dziennie w 2026 r. Członkowie porozumienia OPEC+ wycofają w przyszłości dobrowolne cięcia produkcji. Dostawy pozostaną na poziomach poniżej swoich celów w celu ograniczenia wzrostu globalnych zapasów ropy naftowej, zapowiada EIA.

Według EIA „wzrost produkcji poza OPEC+ będzie napędzany przez Stany Zjednoczone, Kanadę, Brazylię i Gujanę do 2026 r. Globalne zużycie paliw płynnych wzrośnie o 1,4 mln baryłek dziennie w 2025 r. i o 1 mln baryłek dziennie w 2026 r., na czele z Indiami i Chinami”. Przewidywany wzrost nadal jest wolniejszy niż trend sprzed pandemii.

EIA uspokaja, że jakiekolwiek przyszłe nałożenie taryf przez Trumpa na Kanadę i Meksyk nie powinno obecnie znacząco wpłynąć na globalne dostawy ropy. Źródłem niepewności co do cen ropy w przyszłości były nowe sankcje USA nałożone na handel ropą pochodzącą z Rosji. EIA twierdzi w najnowszej prognozie, że wykorzystanie rafinerii w USA pozostanie stosunkowo wysokie. Mimo to eksport netto paliw z USA zmniejszy się, bo trzeba będzie zaspokoić krajowe zapotrzebowanie na paliwo z powodu zamknięcia dwóch rafinerii w USA. Ropa jednak będzie pokonywać tysiące mil morskich do krajów UE, Chin i Indii.

fot. główna: Depositphotos

00:01:51

Prąd z pierwszej polskiej morskiej farmy wiatrowej już popłynął

00:01:51

Prąd z pierwszej polskiej morskiej farmy wiatrowej już popłynął

Kanadyjski minister energii: farma wiatrowa na Bałtyku to początek serii inwestycji

Kanadyjski minister energii: farma wiatrowa na Bałtyku to początek serii inwestycji

![Bez kapitału nie ma rozwoju. Jak banki i ubezpieczyciele patrzą dziś na porty i offshore? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40467/thumb141x86_Kongres_Polskie_Porty26_-7.jpg) Bez kapitału nie ma rozwoju. Jak banki i ubezpieczyciele patrzą dziś na porty i offshore? [KONGRES POLSKIE PORTY 2030+]

Bez kapitału nie ma rozwoju. Jak banki i ubezpieczyciele patrzą dziś na porty i offshore? [KONGRES POLSKIE PORTY 2030+]

Północna Izba Gospodarcza w Szczecinie: Baltic Power to spektakularna inwestycja energetyczna

Północna Izba Gospodarcza w Szczecinie: Baltic Power to spektakularna inwestycja energetyczna

Prezydent Świnoujścia odmówił wydania decyzji o środowiskowych uwarunkowaniach dla fabryki komponentów wiatrowych

Prezydent Świnoujścia odmówił wydania decyzji o środowiskowych uwarunkowaniach dla fabryki komponentów wiatrowych

Amerykańska firma przygotowuje się do odwiertu w okolicy Wolina w poszukiwaniu gazu

Amerykańska firma przygotowuje się do odwiertu w okolicy Wolina w poszukiwaniu gazu

Zabytkowa beczka z dna Bałtyku odkryta przy budowie elektrowni jądrowej

Zabytkowa beczka z dna Bałtyku odkryta przy budowie elektrowni jądrowej

00:07:09

Amerykańska spółka kupiła wycieczkowiec zbudowany w Polsce. Posłuży pracownikom na Grenlandii

00:07:09

Amerykańska spółka kupiła wycieczkowiec zbudowany w Polsce. Posłuży pracownikom na Grenlandii

Najwięksi producenci turbin wiatrowych w 2021 roku. Zobacz ranking

Najwięksi producenci turbin wiatrowych w 2021 roku. Zobacz ranking

00:02:28

30

Wielki dźwigowiec góruje nad Gdynią. Potężny Svanen przygotowuje się do prac nad pierwszą polską morską farmą wiatrową

00:02:28

30

Wielki dźwigowiec góruje nad Gdynią. Potężny Svanen przygotowuje się do prac nad pierwszą polską morską farmą wiatrową

Norwegia bez morskiej energetyki wiatrowej? Rząd przyjął kurs na zmniejszenie cen energii

Norwegia bez morskiej energetyki wiatrowej? Rząd przyjął kurs na zmniejszenie cen energii

00:02:42

16

Kto jest kim w polskim offshore? Baltic Diving Solutions

00:02:42

16

Kto jest kim w polskim offshore? Baltic Diving Solutions

Vattenfall po 25 latach zamyka przybrzeżną farmę wiatrową Irene Vorrink w Holandii

Vattenfall po 25 latach zamyka przybrzeżną farmę wiatrową Irene Vorrink w Holandii

00:00:51

7

FSRU dla Polski zwodowany. Kamień milowy strategicznej inwestycji GAZ-SYSTEM

00:00:51

7

FSRU dla Polski zwodowany. Kamień milowy strategicznej inwestycji GAZ-SYSTEM

Vestas: ruszyła rekrutacja do pracy na MFW

Vestas: ruszyła rekrutacja do pracy na MFW

00:02:15

Czy prosty wynalazek z Polski zrewolucjonizuje transport, magazynowanie i instalację wiatraków na morzu?

00:02:15

Czy prosty wynalazek z Polski zrewolucjonizuje transport, magazynowanie i instalację wiatraków na morzu?

Kolejny gigant w branży offshore wybiera Szczecin

Kolejny gigant w branży offshore wybiera Szczecin

00:00:41

Incydent w porcie Esbjerg. Statek instalacyjny offshore uderzył w nabrzeże i suwnice

00:00:41

Incydent w porcie Esbjerg. Statek instalacyjny offshore uderzył w nabrzeże i suwnice

Agencja Rozwoju Przemysłu planuje wielką inwestycję w Gdańsku. Powstanie fabryka wież dla morskiej energetyki wiatrowej za 100 milionów euro

Agencja Rozwoju Przemysłu planuje wielką inwestycję w Gdańsku. Powstanie fabryka wież dla morskiej energetyki wiatrowej za 100 milionów euro

Projekt ustawy o polskiej banderze wyklucza marynarzy sektora offshore

Projekt ustawy o polskiej banderze wyklucza marynarzy sektora offshore

Kanada uruchamia nowy projekt ropociągu na zachodnie wybrzeże. Przepustowość to 1 mln baryłek dziennie

Gaspol: rola biogazu w gospodarce będzie rosła. Dziś to niewielki segment, ale z potencjałem

Azbest w brytyjskich turbinach wiatrowych na morzu. Ich części pochodzą z Chin

Energa Wytwarzanie umacnia kompetencje w energetyce wiatrowej na lądzie

SolarDuck i MARIN otrzymały dotację na rozwój morskiej energetyki solarnej

DNV certyfikuje technologię pływających paneli fotowoltaicznych

![USA po raz pierwszy użyły morskich dronów bojowych przeciwko Iranowi [WIDEO]](/files/multimedias/40480/thumb141x86_corsair.png)

![Offshore wind kołem zamachowym dla portów i przemysłu? Skala inwestycji nie pozostawia złudzeń [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/16396/thumb141x86_BalticPowerTP3.jpg)

![Offshore zmienia polskie porty. Infrastruktura dla morskiej energetyki wiatrowej nabiera tempa [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/39966/thumb141x86_IMG_3521.jpeg)