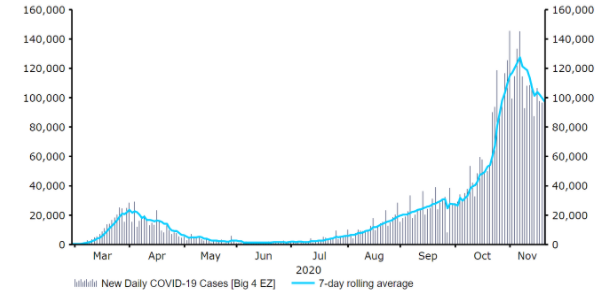

Po dzisiejszych pozytywnych wieściach z Wielkiej Brytanii świat dysponuje już trzema szczepionkami na koronawirusa, które są wysoce efektywne. Pandemia jednak nie ustaje, a efekty wprowadzenia jesiennych obostrzeń już widać w danych gospodarczych.

Od dłuższego czasu wskazywaliśmy, że wycena wielu walut emerging markets nie odpowiada ich wartości fundamentalnej. W tym kontekście zachęcająca jest zeszłotygodniowa aprecjacja tych walut, która nastąpiła pomimo braku równie jednoznacznie pozytywnego zachowania szerokiego spektrum aktywów ryzykownych. Najważniejsze twarde waluty, takie jak euro, dolar amerykański, funt brytyjski i frank szwajcarski w minionym tygodniu pozostawały w wąskich widełkach.

W krótkim terminie handel na rynku walutowym prawdopodobnie zostanie zdominowany z jednej strony przez pozytywne wieści dotyczące szczepionki na COVID-19, a z drugiej strony przez informacje dotyczące negatywnego wpływu koronawirusowych obostrzeń na sytuację gospodarczą. Wstępne dane PMI dla strefy euro i Wielkiej Brytanii, które poznaliśmy dziś rano, pokazały wyraźny spadek aktywności w sektorze usług w listopadzie. Warto jednak mieć z tyłu głowy, że w okolicy amerykańskiego Święta Dziękczynienia, które wypada w czwartek, aktywność inwestorów na rynku zwykle jest ograniczona. Stąd też nie spodziewamy się istotnych ruchów do grudnia.

PLN

Ostatni tydzień przyniósł lekkie umocnienie polskiego złotego. Przez większość ostatnich dni zmienność na parze EUR/PLN pozostawała bardzo niewielka. Niską zmiennością charakteryzuje się też początek obecnego tygodnia.

Miniony tydzień przyniósł dalszy spadek liczby nowych zakażeń koronawirusem w Polsce, na tym etapie trudno jednak mówić o optymistycznym wydźwięku tych danych. Odsetek pozytywnych testów pozostaje jednym z najwyższych na świecie, a liczba zgonów wysoka.

Wydźwięk najnowszych danych makroekonomicznych dla Polski jest mieszany: dość dobre dane z rynku pracy i przemysłu z poprzedniego tygodnia kontrastują z dzisiejszym, rozczarowującym odczytem sprzedaży detalicznej, która po trzech miesiącach wzrostów, w październiku ponownie pokazała ujemną dynamikę. W ostatnich dniach uwaga inwestorów skupiła się na Polsce z powodu konfliktu polskiego rządu z UE w związku z powiązaniem unijnych funduszy z kwestią praworządności. Ostatecznie jednak brak reakcji złotego na powyższe doniesienia sugeruje, że nie budzą one specjalnych obaw wśród inwestorów.

EUR

Impas polityczny między Polską i Węgrami oraz UE ws. unijnego budżetu może opóźnić uwolnienie dodatkowych środków na wsparcie gospodarek w czasie pandemii, jednak nie sądzimy, żeby czekało nas istotne wydłużenie całego procesu. O ile jest to pewnego rodzaju ryzyko dla euro, nieco wsparcia wspólnej walucie zapewnia spadek liczby nowych zakażeń w wielu najważniejszych gospodarkach strefy euro.

Nieco pesymizmu przynoszą z kolei listopadowe dane PMI dla sektora usług

strefy euro. Wyraźne, głębsze od oczekiwań pogorszenie sytuacji w tym

obszarze ma związek z lockdownami i innymi ograniczeniami wprowadzonymi w

celu walki z pandemią. Na tym tle nieźle trzyma się jednak przemysł.

Rynki powinny zestawić te informacje z wieściami z frontu opracowania

szczepionki oraz znakami, że kluczowe kraje strefy euro być może mają za

sobą szczyt zakażeń koronawirusem w ramach drugiej fali.

Sądzimy,

że w najbliższym czasie euro pozostanie dość stabilne, w oczekiwaniu na

grudniowe posiedzenie Europejskiego Banku Centralnego. W tym tygodniu, w

czwartek, opublikowany zostanie opis dyskusji z poprzedniego spotkania

decyzyjnego. Ostatnia retoryka banku centralnego jednoznacznie wskazuje,

że w grudniu czeka nas dalsze łagodzenie polityki pieniężnej.

USD

Wysiłki

Trumpa mające na celu unieważnienie wyborów w USA z biegiem czasu

wydają się coraz mniej skuteczne. Pozytywny wpływ powyższego impulsu był

jednak w ostatnim czasie balansowany przez pogarszanie się sytuacji

pandemicznej w większości stanów. Niedzielne wieści o planowanym

rozpoczęciu szczepień w USA za mniej niż trzy tygodnie na krótko i

nieznacznie wsparły aktywa ryzykowne, jednak nie miały one istotnego

wpływu na rynek walutowy.

W tym tygodniu, w środę, uwagę

inwestorów może przykuć publikacja „minutek” z ostatniego posiedzenia

decyzyjnego Rezerwy Federalnej, jednak czwartkowe Święto Dziękczynienia

ogranicza szanse na istotną reakcję rynku w tym tradycyjnie jednym z

najspokojniejszych dla rynków finansowych okresów w ciągu roku.

GBP

Negocjacje

brexitowe postępują w iście żółwim tempie, jednak póki co ogólny

optymizm dotyczący szczepionki na COVID-19 chroni brytyjską walutę przed

deprecjacją. Wieści z dzisiejszego poranka dotyczące skuteczności

szczepionki opracowanej przez naukowców z Uniwersytetu Oksfordzkiego

wsparły funta w związku z tym, że Wielka Brytania byłaby na czele

kolejki do otrzymania szczepionki, która jest zarówno znacznie tańsza,

jak i łatwiejsza w transporcie od innych dotychczas opracowanych.

Podobnie

jak w strefie euro, najważniejszą publikacją tego tygodnia były dane

PMI opisujące sytuację w przemyśle i usługach w listopadzie. Pokazały

one wyraźny spadek kluczowego indeksu dla usług. Nie stanowi to

zaskoczenia w kontekście powrotu koronawirusowych ograniczeń. Niemniej,

indeks dla przemysłu wzrósł, a odczyty dla obu sektorów okazały się

lepsze od oczekiwań.

CHF

Frank

szwajcarski radził sobie gorzej od niemal wszystkich głównych walut,

choć zakończył tydzień na niemal niezmienionym poziomie w parze z euro.

Zmienność na parze jest niemal nieobecna. Kurs EUR/CHF nadal oscyluje w

okolicy poziomu 1,08.

Ostatnie wieści ze Szwajcarii były

mieszane. Liczba zgonów związanych z COVID-19 rośnie, jednak wydaje się,

że jest to opóźniony efekt poprzedniego wzrostu liczby przypadków.

Liczba wykrywanych przypadków i przeprowadzanych testów spada,

aczkolwiek ta pierwsza w szybszym tempie. To dość pozytywna wiadomość,

zwłaszcza biorąc pod uwagę, że Szwajcaria wdrożyła jedynie ograniczone

środki w celu zmniejszenia rozprzestrzeniania się koronawirusa w

porównaniu z wieloma sąsiadującymi krajami.

Kalendarz ekonomiczny

dla Szwajcarii w ostatnim czasie nie obfitował w zbyt wiele publikacji.

Produkcja przemysłowa w trzecim kwartale pokazała mniejszy spadek niż w

drugim, jednak dane te nie skupiły na sobie uwagi. Mimo, że czwartkowe

dane o zatrudnieniu są uznawane za istotniejsze, to jednak w tym

tygodniu skupimy się głównie na bardziej aktualnym, środowym odczycie

indeksu ZEW, który opisuje oczekiwania dotyczące przyszłej koniunktury

gospodarczej.

3

Jak organy celowo wypuszczają marynarzy na mielizny podatkowe – aktualne zmiany i praktyka organów podatkowych

3

Jak organy celowo wypuszczają marynarzy na mielizny podatkowe – aktualne zmiany i praktyka organów podatkowych

Pracownicy Urzędu Morskiego w Gdyni protestują. Domagają się równych wynagrodzeń

Pracownicy Urzędu Morskiego w Gdyni protestują. Domagają się równych wynagrodzeń

Kara za Nord Stream2. Minister finansów wstrzymuje egzekucję, UOKiK zaskoczony

Kara za Nord Stream2. Minister finansów wstrzymuje egzekucję, UOKiK zaskoczony

![[EKSPERT] Bezpieczeństwo portów to nie tylko ochrona. Rosnące znaczenie planów ciągłości działania i ochrony ubezpieczeniowej](/files/multimedias/14841/thumb141x86_Depositphotos_1396161_L.jpg) 00:02:23

[EKSPERT] Bezpieczeństwo portów to nie tylko ochrona. Rosnące znaczenie planów ciągłości działania i ochrony ubezpieczeniowej

00:02:23

[EKSPERT] Bezpieczeństwo portów to nie tylko ochrona. Rosnące znaczenie planów ciągłości działania i ochrony ubezpieczeniowej

3

Marynarski Paragraf 22 - definicja transportu międzynarodowego

3

Marynarski Paragraf 22 - definicja transportu międzynarodowego

![Bezpieczeństwo danych w ubezpieczeniach to nie dodatek, ale warunek zaufania [EKSPERT]](/files/multimedias/40412/thumb141x86_Depositphotos_12286955_S.jpg) 00:03:00

Bezpieczeństwo danych w ubezpieczeniach to nie dodatek, ale warunek zaufania [EKSPERT]

00:03:00

Bezpieczeństwo danych w ubezpieczeniach to nie dodatek, ale warunek zaufania [EKSPERT]

Wody Polskie skontrolowały ponad 4,9 tys. pomostów i przystani na Warmii i Mazurach

Wody Polskie skontrolowały ponad 4,9 tys. pomostów i przystani na Warmii i Mazurach

Spedytor a konosament (prawo angielskie). Część I

Spedytor a konosament (prawo angielskie). Część I

MSZ Chin wzywa Europę do zmiany stanowiska ws. Morza Południowochińskiego

MSZ Chin wzywa Europę do zmiany stanowiska ws. Morza Południowochińskiego

IMO przeciwna opłatom za tranzyt przez cieśniny morskie

IMO przeciwna opłatom za tranzyt przez cieśniny morskie

Od 01.01.2019 roku sprzedaż nieruchomości przed upływem 5 lat bez podatku?

Od 01.01.2019 roku sprzedaż nieruchomości przed upływem 5 lat bez podatku?

Uwaga! Od 1.08.2020 r. nowe zasady rejestracji jachtów!

Uwaga! Od 1.08.2020 r. nowe zasady rejestracji jachtów!

Reguły INCOTERMS 2010 w praktyce

Reguły INCOTERMS 2010 w praktyce

„Wiódł ślepy kulawego” – rozmowa z radcą prawnym Mateuszem Romowiczem w sprawie podatkowych problemów polskich marynarzy

„Wiódł ślepy kulawego” – rozmowa z radcą prawnym Mateuszem Romowiczem w sprawie podatkowych problemów polskich marynarzy

Morski list przewozowy – charakter prawny i funkcje w transporcie morskim

Morski list przewozowy – charakter prawny i funkcje w transporcie morskim

Nie będzie niemieckiego sprzeciwu wobec terminalu kontenerowego w Świnoujściu? Meklemburgia-Pomorze Przednie nie wnosi sprawy do sądu

Nie będzie niemieckiego sprzeciwu wobec terminalu kontenerowego w Świnoujściu? Meklemburgia-Pomorze Przednie nie wnosi sprawy do sądu

Wypełnianie Deklaracji Ładunku Niebezpiecznego krok po kroku

Wypełnianie Deklaracji Ładunku Niebezpiecznego krok po kroku

35 mln koron odszkodowania za wejście promu Marco Polo na mieliznę

35 mln koron odszkodowania za wejście promu Marco Polo na mieliznę

Czy polscy marynarze to naprawdę podatnicy drugiej kategorii? Rozmowa z radcą prawnym Mateuszem Romowiczem

Czy polscy marynarze to naprawdę podatnicy drugiej kategorii? Rozmowa z radcą prawnym Mateuszem Romowiczem

Pod polską banderą, ale bez polskiego marynarza. Co naprawdę przegłosował Sejm 19 czerwca?

Pod polską banderą, ale bez polskiego marynarza. Co naprawdę przegłosował Sejm 19 czerwca?

Marynarski Paragraf 22 - definicja transportu międzynarodowego

Jak organy celowo wypuszczają marynarzy na mielizny podatkowe – aktualne zmiany i praktyka organów podatkowych

IMO przeciwna opłatom za tranzyt przez cieśniny morskie

Pięć osób z zarzutami w sprawie wyłudzenia ponad 7,5 mln zł z NCBR

Strategiczny ruch CMA CGM na kontynencie arabskim. Francuskie umacnianie logistyki w Omanie [ANALIZA]

Umowa o budowę statku – „frustration” (nadzwyczajna zmiana okoliczności)

![Artur Kucia, PKO BP: Bank uniwersalny może skutecznie finansować gospodarkę morską [WIDEO]](/files/multimedias/39970/thumb141x86_IMG_3670.jpeg)

![Procedury blokują offshore. UE chce je skrócić, ale branża pyta o realność zmian [EKSPERT]](/files/multimedias/39321/thumb141x86_DEME_offshore.jpg)

![[OPINIA] Czy likwidacja izb morskich jest potrzebna, aby unowocześnić rejestr okrętowy?](/files/multimedias/38471/thumb141x86_Depositphotos_254085024_L.jpg)

![Strategiczny ruch CMA CGM na kontynencie arabskim. Francuskie umacnianie logistyki w Omanie [ANALIZA]](/files/multimedias/40312/thumb141x86_CMA_CGM_container_ship_at_sea_Credit__CMA_CGM.jpg)

![Flota cieni drastycznie podnosi ryzyko w żegludze. I jest bezkarna [EKSPERT]](/files/multimedias/16700/thumb141x86_HE9ocQUaEAESYmu.jpg)