Co przyniesie 2021 rok? Wiele gospodarek może doświadczyć silnego odbicia napędzanego przez duży, wcześniej stłumiony przez COVID-19 popyt konsumencki. Potencjał konkretnych walut będzie zaś uzależniony od tempa szczepień w poszczególnych państwach. Poniżej przedstawiamy nasze główne oczekiwania: zarówno w kontekście konsekwencji dalszej walki z pandemią na świecie, jak i nowego politycznego otwarcia w USA.

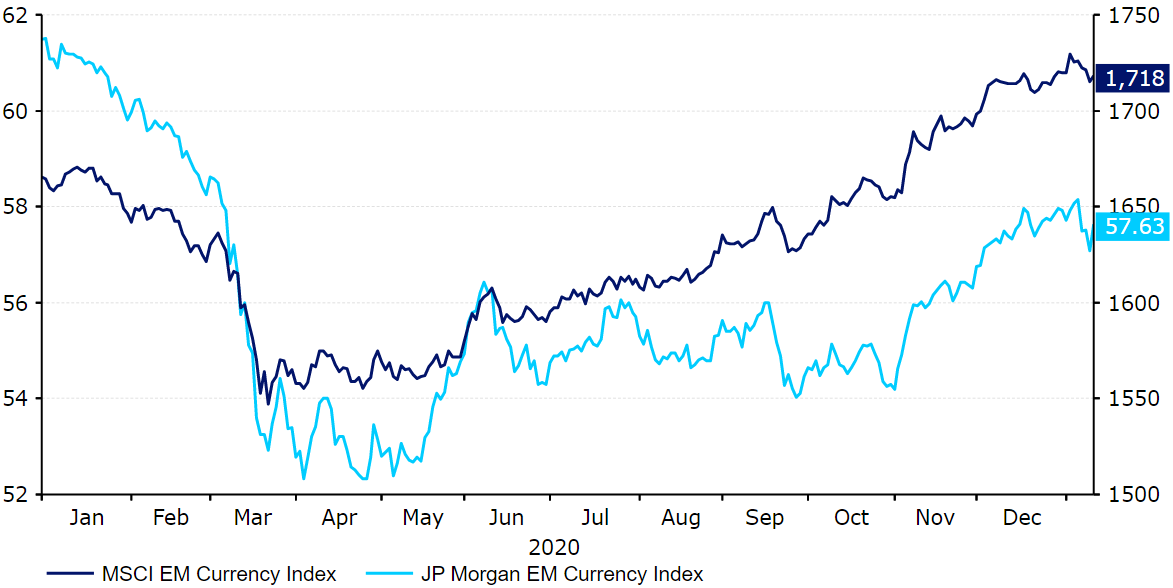

Rok 2020 dla rynków finansowych był bezprecedensowy. Pod koniec lutego, kiedy koronawirus zaczął błyskawicznie rozprzestrzeniać się poza Chinami, inwestorzy na rynku walutowym wpadli w panikę. Gwałtownie wzrosła aktywność na rynku i jego zmienność. Inwestorzy sprzedawali aktywa ryzykowne, skupując za to te bezpieczne, szczególnie dolara amerykańskiego. Indeks USD w połowie marca wzrósł do najwyższego poziomu od ponad trzech lat, a kluczowe indeksy odzwierciedlające zachowanie walut emerging markets (EM) w pewnym momencie znalazły się 7–15% niżej niż na początku roku (Wykres 1). Indeksy akcji runęły (indeks S&P 500 stracił ok. 1/3 swojej wartości na przestrzeni miesiąca), w dół skierowały się również ceny surowców. Przewodziła im ropa naftowa, której cena (kontraktów futures) w pewnym momencie spadła poniżej zera po raz pierwszy w historii.

Wykres 1: Indeksy walut EM MSCI i JPM (styczeń ‘20 - styczeń ‘21); Źródło: Refinitiv Datastream Data: 13/01/2021

Od szczytu wyprzedaży (19 marca ub.r.) sentyment do ryzyka stopniowo poprawiał się. Kolejne dziewięć miesięcy 2020 roku w znacznej mierze charakteryzowało się handlem w trybie „risk on”. Rynki uspokoiła masowa odpowiedź fiskalna ze strony rządów i wsparcie banków centralnych. Na początku kryzysu władze na całym świecie zobowiązały się do wprowadzenia ogromnych programów mających na celu wsparcie przedsiębiorstw i obywateli, szczególnie przez utrzymanie miejsc pracy i wsparcie dla bezrobotnych. Banki centralne z kolei obniżyły stopy procentowe do rekordowych poziomów, skupując jednocześnie ogromne ilości aktywów w ramach luzowania ilościowego. Niektóre – tak jak Rezerwa Federalna – przywróciły programy skupu aktywów znane z czasów poprzedniego kryzysu finansowego, podczas gdy inne – takie jak Bank Rezerwy Australii – po raz pierwszy zdecydowały się na taki krok.

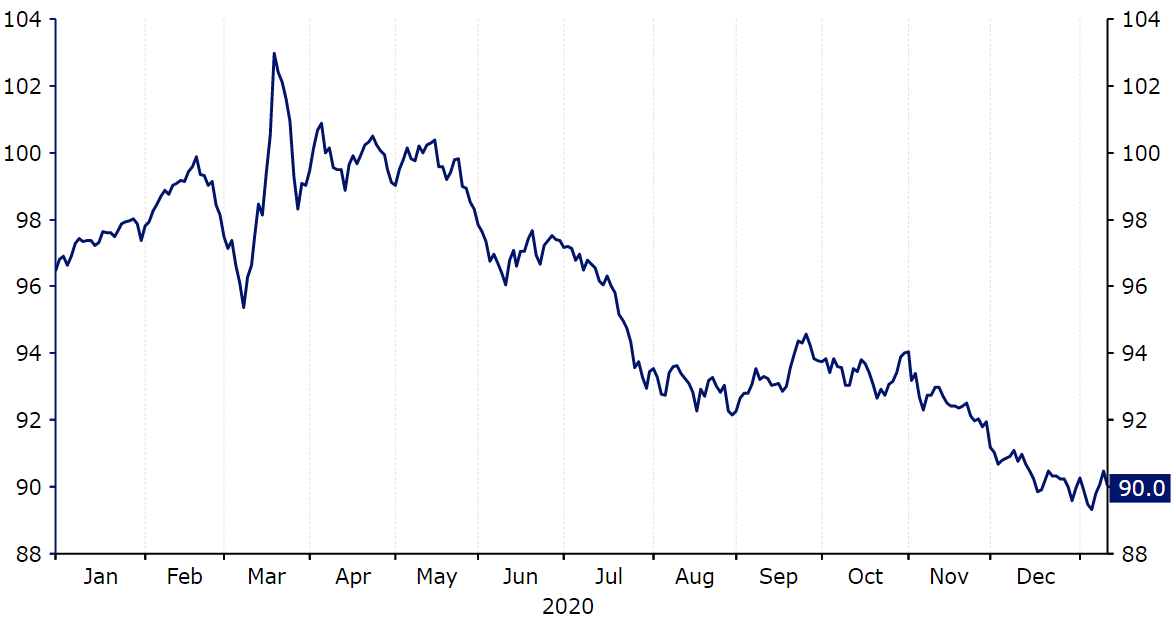

W ostatnich kilku tygodniach 2020 roku inwestorzy nadal faworyzowali aktywa ryzykowne, przymykając oko na drugą falę zakażeń, która przetoczyła się przez większość krajów rozwiniętych. Uczestnicy rynku pozytywnie zareagowali na listopadowe zwycięstwo Joe Bidena w wyborach prezydenckich w USA, a potem na wieści o postępach we wprowadzaniu do użycia szczepionek na COVID-19. Trzy kluczowe: od Pfizer, Moderny oraz AstraZeneca wywołały silną odpowiedź immunologiczną w końcowej fazie testów. Wielka Brytania rozpoczęła masowe szczepienia z wykorzystaniem szczepionki Pfizer i BioNTech 8 grudnia, a szczepienia z użyciem preparatu Uniwersytetu Oksfordzkiego i AstraZeneca zaczęły się na początku stycznia br. Szczepienia rozpoczęto również w USA. Unia Europejska zatwierdziła szczepionkę od Pfizer tuż przed świętami, budząc nadzieje na powrót do stanu bliskiego gospodarczej normalności do połowy 2021 roku. Optymizm ten sprawił, że inwestorzy na rynku walutowym porzucili waluty bezpieczne – dolar amerykański utracił wszystkie zyski, jakie skumulował od początku ubiegłego roku i obecnie znajduje się w pobliżu trzyletnich minimów (Wykres 2).

Wykres 2: Indeks USD (styczeń ‘20 - styczeń ‘21); Źródło: Refinitiv Datastream Data: 13/01/2021

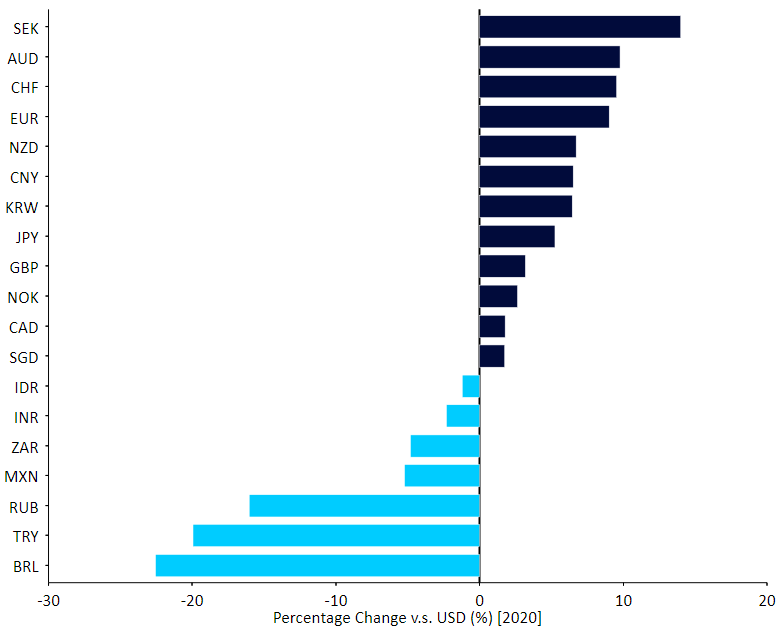

Tymczasem wyjątkowo dobrze od szczytu kryzysu radziły sobie te waluty G10, z którymi rynek wiąże większe ryzyko, takie jak dolar australijski (AUD) i korona szwedzka (SEK).

Większość walut emerging markets również doświadczyła silnego odbicia. Kluczowe indeksy opisujące ich zachowanie, od MSCI i JP Morgan, obecnie znajdują się na wielomiesięcznych szczytach, jednak ten ostatni nadal pozostaje poniżej poziomów sprzed pandemii. Najlepiej radziły sobie waluty Azji, gdzie skala infekcji była relatywnie niska, w tym juan chiński (CNY), który zachowuje się coraz bardziej jak waluta G10. Niemniej jest też kilka wyjątków, szczególnie lira turecka (TRY) i real brazylijski (BRL), które na przestrzeni roku straciły ponad 20% (Wykres 3).

Wykres 3: FX Performance Tracker dla wybranych walut (01/01/20 - 31/12/20); Źródło: Refinitiv Datastream Data: 06/01/2021

Jaki może być wpływ pandemii COVID-19 na rynki w 2021 roku?

Pandemia COVID-19 miała, oczywiście, ogromny wpływ na rynki finansowe i globalną gospodarkę w 2020 roku. Wieści, że trzy z kluczowych szczepionek są w trakcie procesu zatwierdzania przez regulatorów lub dystrybucji w niektórych krajach rozwiniętych, zwiększyły apetyt na ryzyko i wywołały nadzieje na powrót do normalności do połowy 2021 roku.

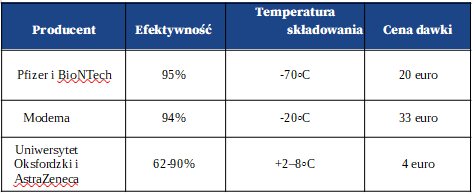

Z trzech opracowanych szczepionek te Pfizer i BioNTech oraz Moderny, czyli oparte o mRNA, okazały się wysoce efektywne w wywoływaniu reakcji immunologicznej w trakcie testów, jednak obie są stosunkowo drogie, kosztują bowiem odpowiednio 20 i 33 euro za dawkę. Szczepionka Pfizer wymaga dodatkowo przechowywania w temperaturze -70 stopni Celsjusza, co stwarza pewne problemy logistyczne. Szczepionka Uniwersytetu Oksfordzkiego i AstraZeneca, czyli tzw. szczepionka wektorowa, jest nieco mniej efektywna, jednak znacznie tańsza i łatwiejsza w przechowywaniu.

Którym walutom wprowadzenie szczepionek może przynieść największe korzyści?

Jak dotąd ruchy, jakie obserwowaliśmy na rynku walutowym po informacjach o odkryciu kolejnych szczepionek, w znacznej mierze dotyczyły jego jako całości. Okres ten charakteryzował się wzrostami cen aktywów ryzykownych i wyprzedażą aktywów safe haven. Wchodząc w 2021 rok sądzimy jednak, że ruchy te mogą stać się coraz bardziej zindywidualizowane. A waluty tych krajów, w których dystrybucja szczepionek przebiega najszybciej, mogą stać się tymi faworyzowanymi przez inwestorów. Sądzimy, że w tym kontekście najlepiej powinny poradzić sobie waluty państw, które:

• Zamówiły największą liczbę dawek szczepionki na osobę u kilku dostawców.

• Posiadają infrastrukturę i procesy umożliwiające szybką masową dystrybucję szczepionek.

• Odniosły największe straty gospodarcze ze względu na pandemię w związku z:

◦ Wysokim wskaźnikiem infekcji i liczbą zgonów.

◦ Najbardziej restrykcyjnymi obostrzeniami.

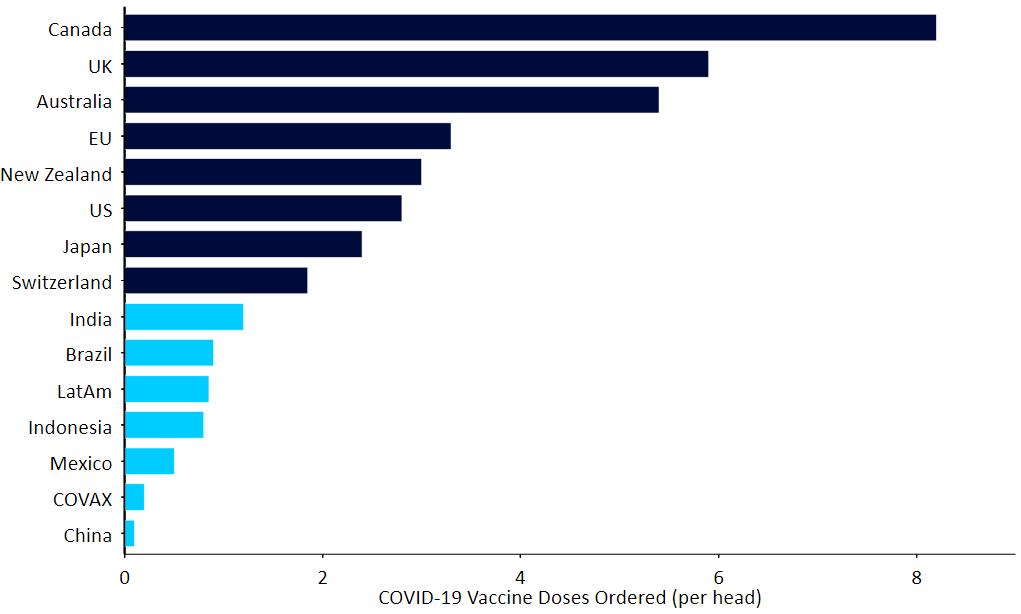

Zgodnie z danymi Bloomberga, jak dotąd największą liczbę dawek szczepionek w relacji do populacji spośród wszystkich krajów czy też stref gospodarczych zamówiła Kanada (ponad 8 na osobę). Drugie i trzecie miejsce w tym zestawieniu zajmują Wielka Brytania (5,9) i Australia (5,5). Zjednoczone Królestwo było przy tym pierwszym państwem na świecie, które zdecydowało się rozpocząć masowe szczepienia na początku grudnia. Nie jest zaskoczeniem, że kraje emerging markets zamówiły szczepionek znacznie mniej, w większości przypadków mniej niż jedną dawkę na osobę. Naszym zdaniem w części tłumaczy to fakt względnie ograniczonego umocnienia walut rynków wschodzących w związku z informacjami dotyczącymi szczepionek.

Wykres 4: Przybliżona liczba

zamówień dawek szczepionki przeciw COVID-19 (na osobę); Źródło:

Bloomberg/The Economist Data: 06/01/2021

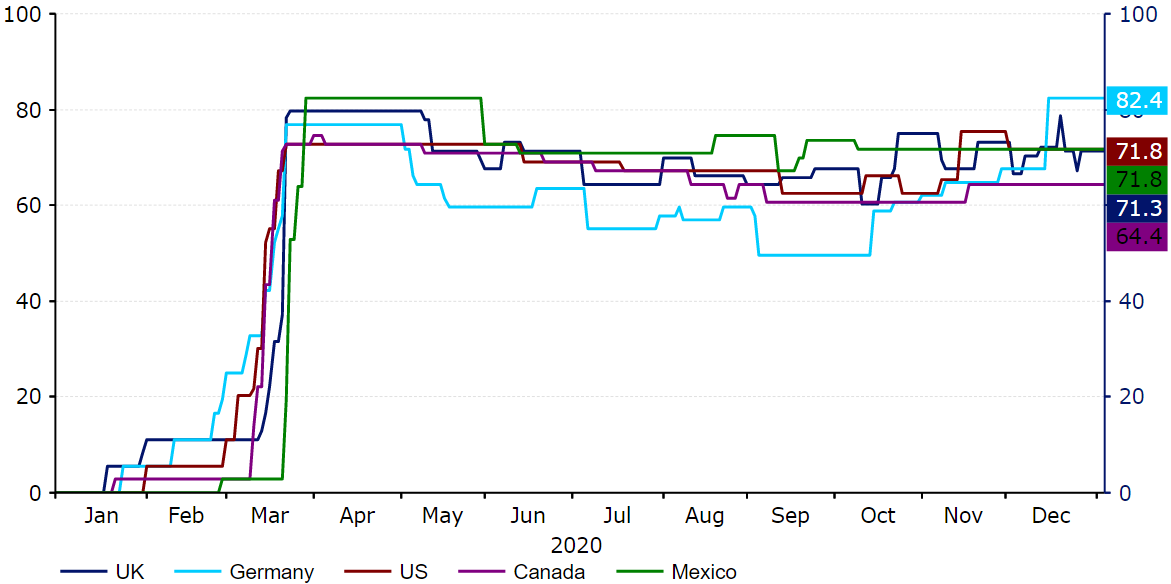

Sądzimy też, że gospodarki państw, w których wprowadzono najbardziej restrykcyjne obostrzenia, powinny doświadczyć silniejszych wzrostów po tym, jak te zostaną zniesione. Kraje takie jak USA, Kanada, Meksyk, Wielka Brytania i kraje strefy euro od początku kryzysu doświadczyły jednych z najsurowszych restrykcji zgodnie z indeksem restrykcyjności reakcji rządu na COVID-19 Uniwersytetu Oksfordzkiego (COVID-19 government response stringency index, Wykres 5).

Wykres 5: Indeks

restrykcyjności reakcji rządu na COVID-19 – wybrane kraje o

wysokiej restrykcyjności (styczeń ‘20 - styczeń ‘21); Źródło:

Refinitiv Datastream Data: 13/01/2021

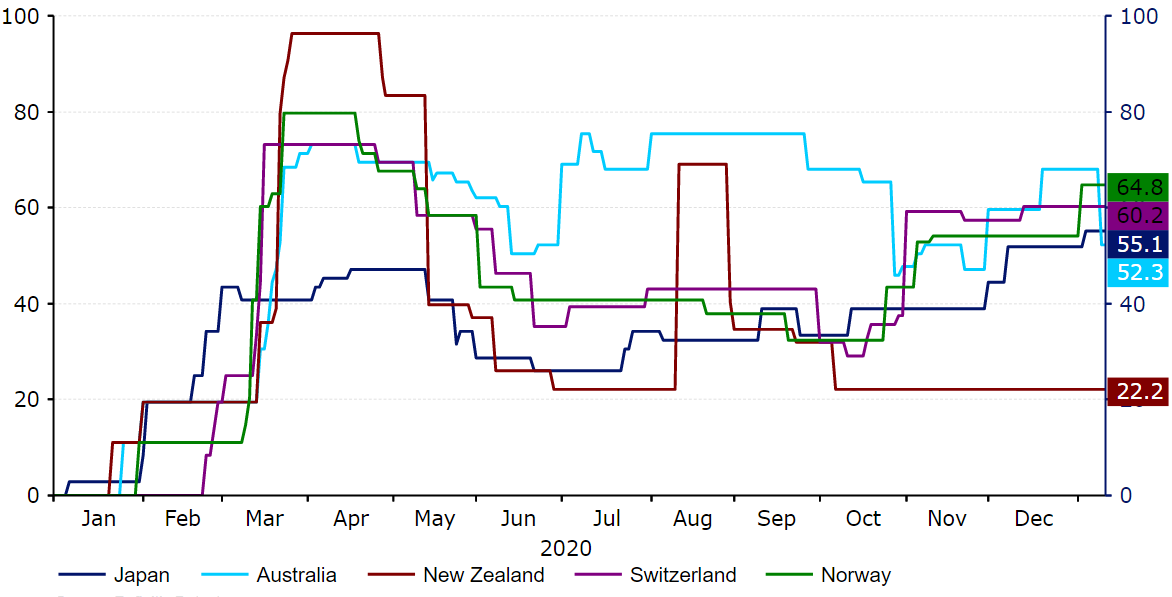

Z drugiej strony, kraje takie jak Australia, Nowa Zelandia, Japonia i Szwajcaria były w stanie w znacznie większym stopniu otworzyć gospodarki (Wykres 6). Dlatego spodziewamy się, że wpływ masowych szczepień na ich waluty będzie mniejszy.

Wykres 6: Indeks

restrykcyjności reakcji rządu na COVID-19 – wybrane kraje o

niższej restrykcyjności (styczeń ‘20 - styczeń ‘21); Źródło:

Refinitiv Datastream Data: 13/01/2021

Jak globalna gospodarka może radzić sobie w 2021 roku?

2020 był rokiem bezprecedensowym nie tylko dla rynków finansowych, lecz także dla globalnej gospodarki. Po rekordowych spadkach PKB odnotowanych w drugim kwartale, w trzecim w niektórych nastąpiły rekordowe wzrosty. O ile wygląda na to, że ponowne wdrożenie restrykcji w czwartym kwartale również negatywnie wpłynęło na gospodarkę, o tyle jednak jesteśmy optymistycznie nastawieni do odbicia gospodarek w 2021, ze względu na:

• Masowe szczepienia w I połowie 2021 roku. Sądzimy, że po zaszczepieniu wysokiego odsetka osób najbardziej narażonych i uzyskaniu przez nie odporności może nastąpić szybkie (do wiosny) wycofywanie restrykcji. Naszym zdaniem może to wywołać znaczący wzrost aktywności gospodarczej od II kwartału nowego roku.

• Polityka fiskalna i pieniężna pozostanie wysoce akomodacyjna. Rządy na całym świecie zobowiązały się do wsparcia fiskalnego przez większą część 2021 albo cały rok. Również kluczowe banki centralne planują pozostawić stopy procentowe na rekordowo niskich poziomach w przewidywalnej przyszłości. Wiele z nich nie wyklucza dalszego rozszerzenia programów skupu aktywów w tym roku.

• Duży stłumiony popyt konsumencki związany z odpornością rynków pracy i ograniczonymi możliwościami wydawania pieniędzy w trakcie pandemii. Jest to jeden z kluczowych powodów, ze względu na który – w kontekście roku 2021 – jesteśmy bardziej optymistyczni niż rynkowy konsensus. Sądzimy, że wiele gospodarek będzie w stanie doświadczyć większego odbicia, niż obecnie oczekują banki centralne.

Czego spodziewać się po prezydenturze Bidena?

Tak jak sądziliśmy, zwycięstwo Joe Bidena w listopadowych wyborach prezydenckich wzmocniło sentyment względem aktywów ryzykownych i negatywnie wpłynęło na amerykańską walutę. Uważamy, że zwycięstwo Bidena nie tylko zwiększa szanse na większą stymulację fiskalną w USA w nowym roku, lecz także doprowadzi do mniejszego protekcjonizmu niż ten z czasów administracji Trumpa. A to również kwestia pozytywna dla sentymentu do ryzyka.

Istotną informacją w kontekście jego prezydentury jest to, że wbrew naszym i rynkowym oczekiwaniom Demokraci zwyciężyli w prawyborach do Senatu w Georgii. Dodatkowe dwa miejsca dają im większość w wyższej izbie Kongresu. Również Izba Reprezentantów jest przez nich kontrolowana. Powinno to ułatwić Bidenowi przyjęcie znaczącego pakietu fiskalnego w celu wsparcia amerykańskiej gospodarki przez pozostały okres pandemii.

Taki scenariusz w naszej ocenie jest pozytywny dla aktywów uznawanych za bardziej ryzykowne (w tym walut emerging markets) i negatywny dla dolara, niemniej perspektywy łagodniejszej polityki fiskalnej, a tym samym wzrostu potrzeb pożyczkowych USA, przełożyły się na wzrost rentowności amerykańskich obligacji, co nieco wzmocniło dolara amerykańskiego.

Jak może wyglądać rynek walutowy w 2021 roku?

Sądzimy, że warunki makroekonomiczne i dotyczące polityki pieniężnej będą sprzyjać dalszym wzrostom cen aktywów ryzykownych w 2021 roku. Z optymizmem patrzymy na perspektywy światowej gospodarki i sądzimy, że masowa dystrybucja szczepionek na COVID-19 w pierwszej połowie roku powinna pozwolić na szybsze wycofywanie obostrzeń, niż naszym zdaniem obecnie wycenia rynek. Uważamy, że wiele z restrykcji, wciąż obowiązujących w krajach rozwiniętych może zostać zniesione. Naszym zdaniem może to być źródłem silnego wzrostu aktywności gospodarczej w drugim kwartale i pozwolić globalnej gospodarce w 2021 roku na szybszy wzrost, niż obecnie zakłada rynek. Wykrycie bardziej zaraźliwych szczepów koronawirusa stanowi jednak istotne ryzyko i może nieco opóźniać łagodzenie obostrzeń.

Oczekujemy dalszej wyprzedaży dolara amerykańskiego w relacji do większości głównych walut w 2021 roku i szerokich wzrostów walut emerging markets. Tak jak wyglądało to na początku kryzysu, sądzimy, że wyniki poszczególnych walut w krótkim okresie będą zależały od tego, jak władze poradzą sobie z rozprzestrzenianiem się wirusa oraz od długości i restrykcyjności wdrożonych obostrzeń. Sądzimy, że w średnim terminie inwestorzy ponownie skupią się na fundamentach makroekonomicznych oraz oczywiście na tym, jak efektywnie dany kraj radzi sobie z procesem szczepienia populacji.

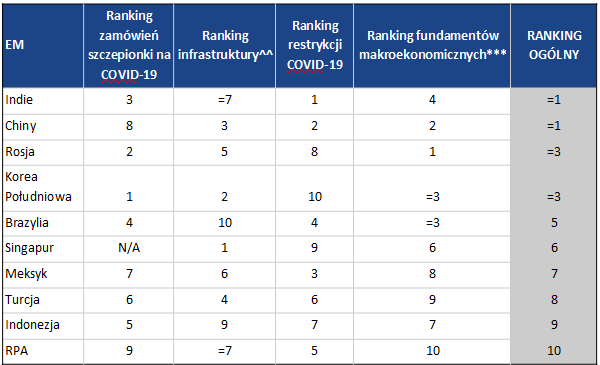

Na podstawie wymienionych wyżej kryteriów 6 stycznia stworzyliśmy rankingi, które wskazują kraje (a tym samym waluty) które naszym zdaniem mogą najbardziej skorzystać na masowych szczepieniach w 2021 roku. W przypadku krajów emitujących waluty należące do grupy G10 nasz ranking opiera się zarówno na liczbie zamówionych dawek szczepionek na mieszkańca, jak i rygorystyczności reakcji rządu na pandemię. Dla grupy wybranych dziesięciu krajów-emitentów walut emerging markets ranking został rozszerzony, aby uwzględniać również krajowe fundamenty makroekonomiczne i jakość infrastruktury. To ostatnie, naszym zdaniem daje przybliżony szacunek tego jak skuteczne będą kraje w masowej dystrybucji szczepionek, zwłaszcza tych, które wymagają przechowywania w bardzo niskiej temperaturze.

G10: bilans istotności szczepionek na COVID-19

*przybliżona wielkość według Bloomberga na dzień 05/01/21

**średnia dla Niemiec, Francji, Hiszpanii i Włoch

^od 1 marca 2020

Wybrane emerging markets: bilans istotności szczepionek na COVID-19

^^na podstawie World Economic Forum Global Competitiveness Report (2019)

***przypisane przez Ebury na podstawie ilości rezerw walutowych, stopnia zadłużenia zewnętrznego i bilansu rachunku bieżącego

3

Jak organy celowo wypuszczają marynarzy na mielizny podatkowe – aktualne zmiany i praktyka organów podatkowych

3

Jak organy celowo wypuszczają marynarzy na mielizny podatkowe – aktualne zmiany i praktyka organów podatkowych

Pracownicy Urzędu Morskiego w Gdyni protestują. Domagają się równych wynagrodzeń

Pracownicy Urzędu Morskiego w Gdyni protestują. Domagają się równych wynagrodzeń

Kara za Nord Stream2. Minister finansów wstrzymuje egzekucję, UOKiK zaskoczony

Kara za Nord Stream2. Minister finansów wstrzymuje egzekucję, UOKiK zaskoczony

![[EKSPERT] Bezpieczeństwo portów to nie tylko ochrona. Rosnące znaczenie planów ciągłości działania i ochrony ubezpieczeniowej](/files/multimedias/14841/thumb141x86_Depositphotos_1396161_L.jpg) 00:02:23

[EKSPERT] Bezpieczeństwo portów to nie tylko ochrona. Rosnące znaczenie planów ciągłości działania i ochrony ubezpieczeniowej

00:02:23

[EKSPERT] Bezpieczeństwo portów to nie tylko ochrona. Rosnące znaczenie planów ciągłości działania i ochrony ubezpieczeniowej

3

Marynarski Paragraf 22 - definicja transportu międzynarodowego

3

Marynarski Paragraf 22 - definicja transportu międzynarodowego

![Bezpieczeństwo danych w ubezpieczeniach to nie dodatek, ale warunek zaufania [EKSPERT]](/files/multimedias/40412/thumb141x86_Depositphotos_12286955_S.jpg) 00:03:00

Bezpieczeństwo danych w ubezpieczeniach to nie dodatek, ale warunek zaufania [EKSPERT]

00:03:00

Bezpieczeństwo danych w ubezpieczeniach to nie dodatek, ale warunek zaufania [EKSPERT]

Wody Polskie skontrolowały ponad 4,9 tys. pomostów i przystani na Warmii i Mazurach

Wody Polskie skontrolowały ponad 4,9 tys. pomostów i przystani na Warmii i Mazurach

Spedytor a konosament (prawo angielskie). Część I

Spedytor a konosament (prawo angielskie). Część I

MSZ Chin wzywa Europę do zmiany stanowiska ws. Morza Południowochińskiego

MSZ Chin wzywa Europę do zmiany stanowiska ws. Morza Południowochińskiego

IMO przeciwna opłatom za tranzyt przez cieśniny morskie

IMO przeciwna opłatom za tranzyt przez cieśniny morskie

Od 01.01.2019 roku sprzedaż nieruchomości przed upływem 5 lat bez podatku?

Od 01.01.2019 roku sprzedaż nieruchomości przed upływem 5 lat bez podatku?

Uwaga! Od 1.08.2020 r. nowe zasady rejestracji jachtów!

Uwaga! Od 1.08.2020 r. nowe zasady rejestracji jachtów!

Reguły INCOTERMS 2010 w praktyce

Reguły INCOTERMS 2010 w praktyce

„Wiódł ślepy kulawego” – rozmowa z radcą prawnym Mateuszem Romowiczem w sprawie podatkowych problemów polskich marynarzy

„Wiódł ślepy kulawego” – rozmowa z radcą prawnym Mateuszem Romowiczem w sprawie podatkowych problemów polskich marynarzy

Morski list przewozowy – charakter prawny i funkcje w transporcie morskim

Morski list przewozowy – charakter prawny i funkcje w transporcie morskim

Nie będzie niemieckiego sprzeciwu wobec terminalu kontenerowego w Świnoujściu? Meklemburgia-Pomorze Przednie nie wnosi sprawy do sądu

Nie będzie niemieckiego sprzeciwu wobec terminalu kontenerowego w Świnoujściu? Meklemburgia-Pomorze Przednie nie wnosi sprawy do sądu

Wypełnianie Deklaracji Ładunku Niebezpiecznego krok po kroku

Wypełnianie Deklaracji Ładunku Niebezpiecznego krok po kroku

35 mln koron odszkodowania za wejście promu Marco Polo na mieliznę

35 mln koron odszkodowania za wejście promu Marco Polo na mieliznę

Czy polscy marynarze to naprawdę podatnicy drugiej kategorii? Rozmowa z radcą prawnym Mateuszem Romowiczem

Czy polscy marynarze to naprawdę podatnicy drugiej kategorii? Rozmowa z radcą prawnym Mateuszem Romowiczem

Pod polską banderą, ale bez polskiego marynarza. Co naprawdę przegłosował Sejm 19 czerwca?

Pod polską banderą, ale bez polskiego marynarza. Co naprawdę przegłosował Sejm 19 czerwca?

Marynarski Paragraf 22 - definicja transportu międzynarodowego

Jak organy celowo wypuszczają marynarzy na mielizny podatkowe – aktualne zmiany i praktyka organów podatkowych

IMO przeciwna opłatom za tranzyt przez cieśniny morskie

Pięć osób z zarzutami w sprawie wyłudzenia ponad 7,5 mln zł z NCBR

Strategiczny ruch CMA CGM na kontynencie arabskim. Francuskie umacnianie logistyki w Omanie [ANALIZA]

Umowa o budowę statku – „frustration” (nadzwyczajna zmiana okoliczności)

![Artur Kucia, PKO BP: Bank uniwersalny może skutecznie finansować gospodarkę morską [WIDEO]](/files/multimedias/39970/thumb141x86_IMG_3670.jpeg)

![Procedury blokują offshore. UE chce je skrócić, ale branża pyta o realność zmian [EKSPERT]](/files/multimedias/39321/thumb141x86_DEME_offshore.jpg)

![[OPINIA] Czy likwidacja izb morskich jest potrzebna, aby unowocześnić rejestr okrętowy?](/files/multimedias/38471/thumb141x86_Depositphotos_254085024_L.jpg)

![Strategiczny ruch CMA CGM na kontynencie arabskim. Francuskie umacnianie logistyki w Omanie [ANALIZA]](/files/multimedias/40312/thumb141x86_CMA_CGM_container_ship_at_sea_Credit__CMA_CGM.jpg)

![Flota cieni drastycznie podnosi ryzyko w żegludze. I jest bezkarna [EKSPERT]](/files/multimedias/16700/thumb141x86_HE9ocQUaEAESYmu.jpg)