Obok danych z globalnej gospodarki i kolejnych informacji dot. koronawirusa, w tym tygodniu nie zabraknie również innych istotnych wieści. Za sprawą spotkania EBC i szczytu UE uwaga inwestorów w drugiej części tygodnia zwróci się w stronę Europy.

W minionym tygodniu, podobnie jak w poprzednich, dobre dane z globalnej gospodarki kontrastowały z pogarszającymi się wieściami z frontu walki z pandemią, docierającymi do nas zwłaszcza z USA. Wśród walut emerging markets trudno mówić o wspólnym trendzie. Waluty G10 w większości kończyły tydzień w niewielkiej odległości od poziomów na jakich go rozpoczęły. Wszystkie, poza dolarem kanadyjskim, umocniły się jednak w parze z USD. Wygląda na to, że pogorszenie sytuacji w kontekście pandemii w USA zaczyna negatywnie przekładać się na zachowanie amerykańskiej waluty.

Patrząc na kalendarz ekonomiczny, obecny tydzień obfituje w istotne informacje i powinien być znacznie ciekawszy do poprzedniego. W tym kontekście możliwe są również większe wahania niż te, z jakimi mieliśmy do czynienia w poprzednich dniach. W najbliższym czasie uwaga rynku skupi się na kilku kwestiach. Inwestorzy będą nadal obserwować dane dot. pandemii w USA oraz odczyty makro. Poznamy jednak również istotne informacje z zakresu polityki monetarnej, a w końcówce tygodnia inwestorzy będą obserwować szczyt UE. Wieści z niego, naszym zdaniem, mają potencjał wsparcia kursu EUR/USD.

PLN

Polski złoty zakończył ubiegły tydzień na niemal niezmienionym poziomie w parze z euro, w pierwszej jego części doświadczając łagodnego osłabienia, w drugiej zaś odrabiając te niewielkie straty.

Zwycięstwo obecnego prezydenta Andrzeja Dudy w wyborach prezydenckich po zliczeniu większości głosów jest już pewne. Kurs walutowy, zgodnie z naszymi oczekiwaniami, nie doświadczył istotnych zmian w kontekście takiego obrotu sprawy. Najbliższe pięć lat powinno charakteryzować się tym, co inwestorzy już znają i do czego zdążyli się przyzwyczaić.

W tym tygodniu nie zabraknie publikacji makro z Polski, które obejmą przede wszystkim czerwcowe dane o inflacji konsumenckiej (środa i czwartek) oraz o płacach i zatrudnieniu w sektorze przedsiębiorstw (piątek). W pierwszej części tygodnia, we wtorek, odbędzie się jednodniowe posiedzenie decyzyjne RPP. Nie spodziewamy się zmian w polityce pieniężnej, niemniej będziemy obserwowali spotkanie, zwracając szczególną uwagę na dwie kwestie: możliwe odniesienia do siły złotego (które znalazły się we wcześniejszej komunikacji Rady, budząc spore zainteresowanie rynku) oraz lipcową projekcję inflacji i PKB.

EUR

Ubiegły tydzień nie przyniósł zbyt wielu istotnych danych ze strefy euro, jednak wygląda na to, że wspólna europejska waluta była wspierana przez optymizm związany z oczekiwaną akceptacją pakietu pomocowego UE. Angela Merkel wydaje się być zdecydowana, aby zwalczyć opozycję ze strony tzw. „Oszczędnej Czwórki” (ang. Frugal Four – Austrii, Danii, Holandii i Szwecji) i osiągnąć porozumienie w tej kwestii nie później, niż podczas szczytu UE w tym tygodniu.

Spotkanie EBC, informacje z którego poznamy w czwartek nie zapowiada się na przełomowe. Prawdopodobnie nie zobaczymy żadnych istotnych zmian w wyjątkowo łagodnej polityce pieniężnej banku centralnego. Zamiast tego prezes Lagarde prawdopodobnie wykorzysta spotkanie jako okazję do wywarcia presji na unijnych decydentów, żeby zrobili więcej, aby wesprzeć gospodarkę wspólnego bloku. Mając na uwadze powyższe, spodziewamy się, że rezultat szczytu UE będzie pozytywny i wesprze wspólną europejską walutę w parze z dolarem amerykańskim.

USD

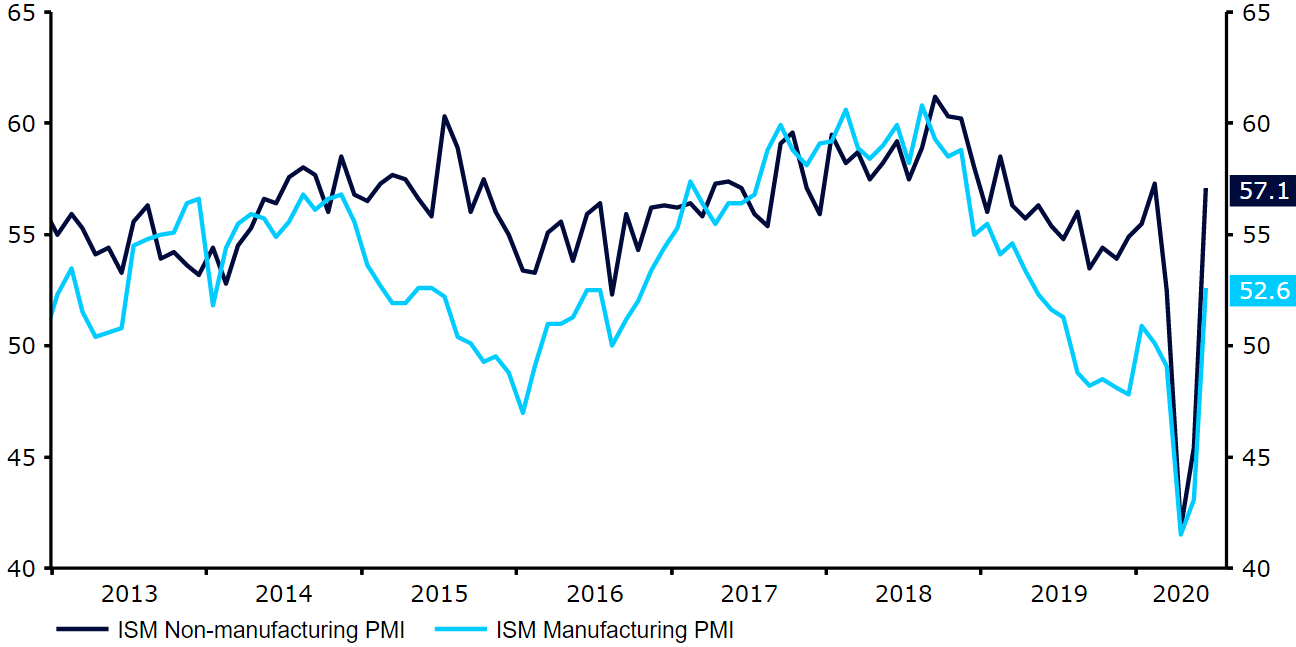

Dychotomia pomiędzy niepokojącymi danymi dot. pandemii w USA i pozytywnymi danymi z gospodarki cały czas występuje. Nasze nastawienie w tym kontekście jednak nieco się pogorszyło. Nowe dzienne przypadki zakażeń kilka dni temu osiągnęły kolejny rekord. Pozytywny aspekt, na jaki zwracaliśmy uwagę wcześniej (czyli fakt, że dotychczas liczba nowych dziennych zgonów nie pokazywała istotniejszych wzrostów) nie utrzymał się – w ostatnich dniach zaobserwowaliśmy wyraźny wzrost i w tym przypadku.

Dobre informacje przynoszą jednak dane z gospodarki. W minionym tygodniu szczególnie zaskoczyła publikacja indeksu ISM poza przemysłem, która pokazała silny skok w relacji do odczytu z poprzedniego miesiąca, pozytywne były również cotygodniowe dane o zasiłkach dla bezrobotnych. Niemniej

Uważamy, że dane o inflacji jakie poznamy w tym tygodniu będą istotniejsze niż oczekuje rynek. Do tej pory, zaburzenia strony podażowej nie wywołały znaczącej presji inflacyjnej, pomimo wdrożenia przez rząd federalny środków wsparcia dochodów Amerykanów w czasie pandemii. Ciekawe, czy w czwartym miesiącu pandemii sytuacja w tym kontekście nie uległa zmianie.

GBP

Miniony tydzień był dobry dla funta. Waluta była jedną z najlepiej radzących sobie walut G10 nawet pomimo braku informacji o wyraźnych postępach w negocjacjach dot. Brexitu. Umocnienie brytyjskiej waluty prawdopodobnie miało związek z informacjami dotyczącymi dalszego złagodzenia polityki fiskalnej Wielkiej Brytanii jakie w środę, prezentując „mini-budżet” przekazał Kanclerz Skarbu, Rishi Sunak.

Najbliższe dni przyniosą zatrzęsienie danych makro z Wielkiej Brytanii. Zaczniemy od danych o PKB, które opublikowane zostaną we wtorek. Po nich w środę nadejdą odczyty inflacji, w czwartek z kolei poznamy dane z rynku pracy. Wszystkie odczyty mogą zaskoczyć na plus, tak jak ostatnio miały w zwyczaju najważniejsze dane globalne. Stąd też oczekujemy, że funt, podobnie jak euro umocni się w parze z dolarem amerykańskim. Oprócz tego inwestorzy będą zwracali uwagę na dane z frontu walki z pandemią, aby ocenić, czy ostatnie złagodzenie restrykcji w Wielkiej Brytanii przekłada się na wzrost infekcji.

CHF

Podobnie jak tydzień wcześniej, tak i poprzedni tydzień frank szwajcarski zakończył na niemal niezmienionym poziomie w parze z euro. Od końcówki czerwca para utrzymuje się w widełkach 1,06-1,07, w zeszłym tygodniu pozostając w jeszcze węższym paśmie wahań.

Dane ze szwajcarskiego rynku pracy opublikowane w ubiegłym tygodniu zaskoczyły pozytywnie. Nieodsezonowana stopa bezrobocia w czerwcu znalazła się na poziomie 3,2% wobec 3,4% miesiąc wcześniej. Dane o bezrobociu nie miały jednak istotnego wpływu na rynek walutowy. Frank nadal zdaje się reagować głównie na zmiany sentymentu.

Poza wtorkowym przemówieniem prezesa SNB, Thomasa Jordana, najbliższe dni nie przyniosą specjalnie istotnych wieści ze Szwajcarii, przynajmniej tych zaplanowanych. Dane z zewnątrz mają większy niż wewnętrzne informacje potencjał wykrzesania zmienności na parze EUR/CHF.

3

Jak organy celowo wypuszczają marynarzy na mielizny podatkowe – aktualne zmiany i praktyka organów podatkowych

3

Jak organy celowo wypuszczają marynarzy na mielizny podatkowe – aktualne zmiany i praktyka organów podatkowych

Pracownicy Urzędu Morskiego w Gdyni protestują. Domagają się równych wynagrodzeń

Pracownicy Urzędu Morskiego w Gdyni protestują. Domagają się równych wynagrodzeń

Kara za Nord Stream2. Minister finansów wstrzymuje egzekucję, UOKiK zaskoczony

Kara za Nord Stream2. Minister finansów wstrzymuje egzekucję, UOKiK zaskoczony

![[EKSPERT] Bezpieczeństwo portów to nie tylko ochrona. Rosnące znaczenie planów ciągłości działania i ochrony ubezpieczeniowej](/files/multimedias/14841/thumb141x86_Depositphotos_1396161_L.jpg) 00:02:23

[EKSPERT] Bezpieczeństwo portów to nie tylko ochrona. Rosnące znaczenie planów ciągłości działania i ochrony ubezpieczeniowej

00:02:23

[EKSPERT] Bezpieczeństwo portów to nie tylko ochrona. Rosnące znaczenie planów ciągłości działania i ochrony ubezpieczeniowej

3

Marynarski Paragraf 22 - definicja transportu międzynarodowego

3

Marynarski Paragraf 22 - definicja transportu międzynarodowego

![Bezpieczeństwo danych w ubezpieczeniach to nie dodatek, ale warunek zaufania [EKSPERT]](/files/multimedias/40412/thumb141x86_Depositphotos_12286955_S.jpg) 00:03:00

Bezpieczeństwo danych w ubezpieczeniach to nie dodatek, ale warunek zaufania [EKSPERT]

00:03:00

Bezpieczeństwo danych w ubezpieczeniach to nie dodatek, ale warunek zaufania [EKSPERT]

Wody Polskie skontrolowały ponad 4,9 tys. pomostów i przystani na Warmii i Mazurach

Wody Polskie skontrolowały ponad 4,9 tys. pomostów i przystani na Warmii i Mazurach

Spedytor a konosament (prawo angielskie). Część I

Spedytor a konosament (prawo angielskie). Część I

MSZ Chin wzywa Europę do zmiany stanowiska ws. Morza Południowochińskiego

MSZ Chin wzywa Europę do zmiany stanowiska ws. Morza Południowochińskiego

IMO przeciwna opłatom za tranzyt przez cieśniny morskie

IMO przeciwna opłatom za tranzyt przez cieśniny morskie

Od 01.01.2019 roku sprzedaż nieruchomości przed upływem 5 lat bez podatku?

Od 01.01.2019 roku sprzedaż nieruchomości przed upływem 5 lat bez podatku?

Uwaga! Od 1.08.2020 r. nowe zasady rejestracji jachtów!

Uwaga! Od 1.08.2020 r. nowe zasady rejestracji jachtów!

Reguły INCOTERMS 2010 w praktyce

Reguły INCOTERMS 2010 w praktyce

„Wiódł ślepy kulawego” – rozmowa z radcą prawnym Mateuszem Romowiczem w sprawie podatkowych problemów polskich marynarzy

„Wiódł ślepy kulawego” – rozmowa z radcą prawnym Mateuszem Romowiczem w sprawie podatkowych problemów polskich marynarzy

Morski list przewozowy – charakter prawny i funkcje w transporcie morskim

Morski list przewozowy – charakter prawny i funkcje w transporcie morskim

Nie będzie niemieckiego sprzeciwu wobec terminalu kontenerowego w Świnoujściu? Meklemburgia-Pomorze Przednie nie wnosi sprawy do sądu

Nie będzie niemieckiego sprzeciwu wobec terminalu kontenerowego w Świnoujściu? Meklemburgia-Pomorze Przednie nie wnosi sprawy do sądu

Wypełnianie Deklaracji Ładunku Niebezpiecznego krok po kroku

Wypełnianie Deklaracji Ładunku Niebezpiecznego krok po kroku

35 mln koron odszkodowania za wejście promu Marco Polo na mieliznę

35 mln koron odszkodowania za wejście promu Marco Polo na mieliznę

Czy polscy marynarze to naprawdę podatnicy drugiej kategorii? Rozmowa z radcą prawnym Mateuszem Romowiczem

Czy polscy marynarze to naprawdę podatnicy drugiej kategorii? Rozmowa z radcą prawnym Mateuszem Romowiczem

Pod polską banderą, ale bez polskiego marynarza. Co naprawdę przegłosował Sejm 19 czerwca?

Pod polską banderą, ale bez polskiego marynarza. Co naprawdę przegłosował Sejm 19 czerwca?

Marynarski Paragraf 22 - definicja transportu międzynarodowego

Jak organy celowo wypuszczają marynarzy na mielizny podatkowe – aktualne zmiany i praktyka organów podatkowych

IMO przeciwna opłatom za tranzyt przez cieśniny morskie

Pięć osób z zarzutami w sprawie wyłudzenia ponad 7,5 mln zł z NCBR

Strategiczny ruch CMA CGM na kontynencie arabskim. Francuskie umacnianie logistyki w Omanie [ANALIZA]

Umowa o budowę statku – „frustration” (nadzwyczajna zmiana okoliczności)

![Artur Kucia, PKO BP: Bank uniwersalny może skutecznie finansować gospodarkę morską [WIDEO]](/files/multimedias/39970/thumb141x86_IMG_3670.jpeg)

![Procedury blokują offshore. UE chce je skrócić, ale branża pyta o realność zmian [EKSPERT]](/files/multimedias/39321/thumb141x86_DEME_offshore.jpg)

![[OPINIA] Czy likwidacja izb morskich jest potrzebna, aby unowocześnić rejestr okrętowy?](/files/multimedias/38471/thumb141x86_Depositphotos_254085024_L.jpg)

![Strategiczny ruch CMA CGM na kontynencie arabskim. Francuskie umacnianie logistyki w Omanie [ANALIZA]](/files/multimedias/40312/thumb141x86_CMA_CGM_container_ship_at_sea_Credit__CMA_CGM.jpg)

![Flota cieni drastycznie podnosi ryzyko w żegludze. I jest bezkarna [EKSPERT]](/files/multimedias/16700/thumb141x86_HE9ocQUaEAESYmu.jpg)