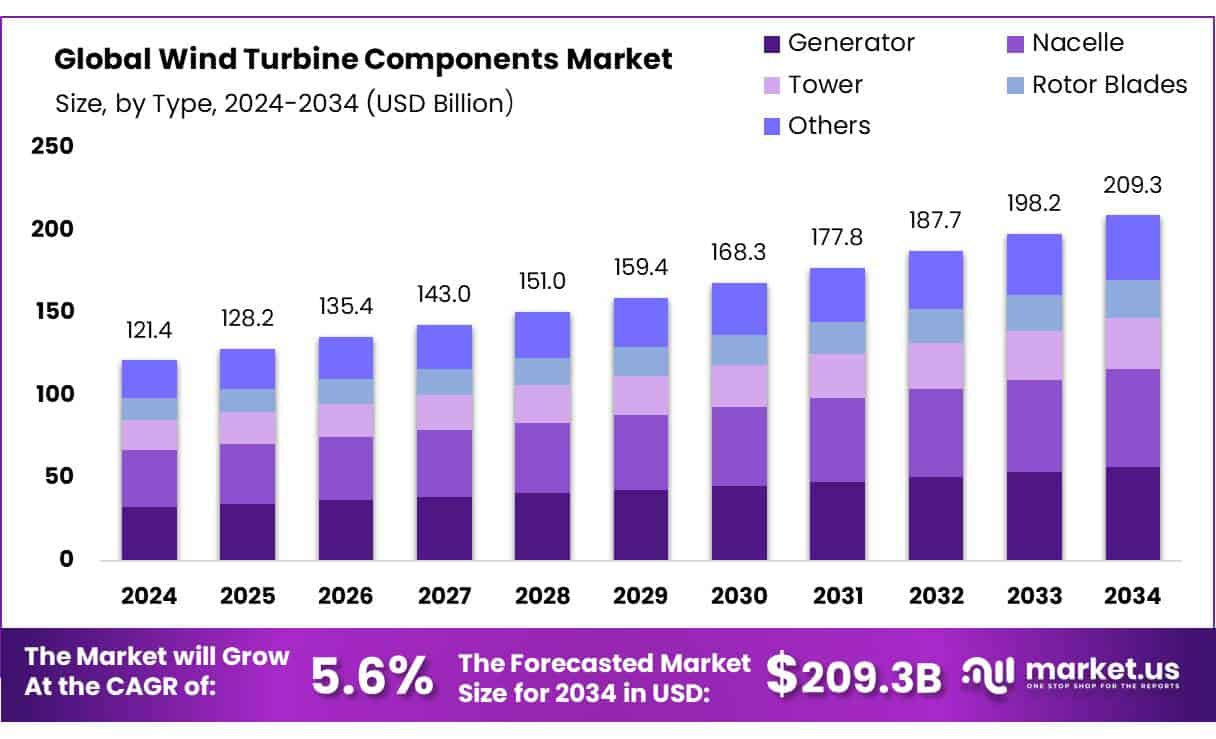

Szacuje się, że globalny rynek podzespołów turbin wiatrowych do 2034 r. osiągnie wartość około 209,3 mld USD, w porównaniu do 121,4 mld USD w 2024 r., przy czym w prognozowanym okresie od 2025 r. do 2034 r. średni roczny wskaźnik wzrostu (CAGR) wyniesie 5,6% - informuje w najnowszym raporcie Market.us. Energetyka wiatrowa na lądzie stanowiła ponad 69,5% udziału w rynku w 2024 r. Region Azji i Pacyfiku zdominował rynek z udziałem wynoszącym 45,8% i szacowanym na około 55,8 mld USD. Tort jest więc niezwykle apetyczny. W Polsce korzysta z niego wciąż zbyt mało firm.

Rynek energetyki wiatrowej stał się świetnym biznesem dla inwestorów i producentów elementów i instalacji zapewniających funkcjonowanie tej branży. To również intratny kawałek tortu dla banków i ubezpieczycieli we wszystkich składowych łańcucha produkcji i eksploatacji.

Wartość światowego rynku energii wiatrowej w 2023 r. szacowano była na 89,60 mld USD. W 2024 r. wartość ta wzrosła do 98,74 mld USD. Przewiduje się, że w 2034 r. ma osiągnąć zbliżyć się do około 260,81 mld USD. Taką wartość osiągnie się przy założeniu, że inwestycje będą kontynuowane ze średnioroczną stopą wzrostu na poziomie 10,2% w latach 2024–2034 – ustalili analitycy Precedence Resarch.

Według raportu opublikowanego przez Facts & Factors, globalny rynek morskiej energetyki wiatrowej (MEW) był wart około 39,14 mld USD w 2023 r. Na podstawie już podpisanych kontraktów i zapowiadanych przetargów przewiduje się, że rynek ten wzrośnie do około 177,22 mld USD do 2032 r. Prognozy opierają się na założeniu, że rynek MEW będzie charakteryzował się średnioroczną stopą wzrostu (CAGR) około 18,27% w latach 2024–2032.

Liderami rynku są kraje Azji i Pacyfiku z udziałem w rynku wynoszącym 43% w 2023 r. Wielkość rynku energii wiatrowej w regionie Azji i Pacyfiku szacowano na 38,53 mld USD w 2023 r. Przewiduje się, że do 2034 r. będzie on wart około 112,15 mld USD. Wynik ten zostanie osiągnięty przy CAGR wynoszącym 10,4% w latach 2024–2034. Przy tak prognozowanych przyrostach rocznych, producenci elementów farm wiatrowych mają świetlane perspektywy.

Źródło: Facts & Factors, za: Chris Arnold, Global Offshore Wind Energy Market Size, Share, Growth & Trends Analysis Report by 2032

- Rynek komponentów turbin wiatrowych stał się jednym z kluczowych czynników napędzających branżę energii odnawialnej – zauważają analitycy Market.us. Biznes związany z energetyką wiatrowa wciąż się rozwija. Jest to niewątpliwie dynamicznie rosnący segment w systemach energetycznych wielu państw. Generator jest najważniejszym ale nie jedynym źródłem przychodów firm, które opanowały rynek. Jest tu również miejsce dla produkujących gondole, piasty i przekładnie oraz systemy sterowania. Cała logistyka produkcji komponentów dla farm wiatrowych, to biznes dla co najmniej kilkudziesięciu podmiotów. Efekt to ponad 800 tonowe urządzenie dające prąd z wiatru. Do tego dochodzą jeszcze śmigła i oczywiście konstrukcja nośna, w przypadku urządzeń morskich wyższa od Wieży Eiffla.

W 2024 r. segment generatorów zajmował dominującą pozycję rynkową, zdobywając ponad 27,4% udziału w światowym rynku komponentów turbin wiatrowych. Dominację tę można przypisać krytycznej roli, jaką generatory odgrywają w przekształcaniu energii mechanicznej w energię elektryczną w turbinach wiatrowych. W miarę jak branża turbin wiatrowych nadal się rozwija, zwłaszcza wraz ze wzrostem większych i bardziej wydajnych modeli turbin, popyt na wysokowydajne generatory znacznie wzrósł.

- Oczekuje się, że rynek generatorów będzie odnotowywał stały wzrost w nadchodzących latach, napędzany postępem technologicznym mającym na celu poprawę efektywności konwersji energii i niezawodności. Przewiduje się, że w 2025 r. segment utrzyma pozycję lidera, a jego udział w rynku prawdopodobnie wzrośnie do około 28,1% - wyjaśniają specjaliści Market.us.

Uzasadniają to tym, że systematycznie rośnie liczba projektów opierających się na wykorzystaniu energetyki wiatrowej na lądzie i na morzu. Wyraźny postęp zauważalny jest w szczególności w projektach obejmujących morskie farmy wiatrowe. Przy wprowadzaniu na rynek coraz większych mocy wymagają one zaawansowanych technologii. Również na morzu wzrastają wymagania techniczne ze względu na trudniejsze warunki środowiskowe.

Niedawno w Chinach wyprodukowano turbinę wiatrową o nazwie Qihang o mocy 20 MW – informowało CRRC. Została ona zainstalowana w prowincji Shandong w celu przetestowania. Jest to prototyp pływającej turbiny wiatrowej Qihang. Generator napędza zestaw łopat o średnicy 260 m. Wcześniej z linii produkcyjnych chińskiego producenta trafiła do testowania turbina o mocy 20 MW. Zamontowano ją na wyspie w chińskiej prowincji Hajnan.

Ogłoszono wówczas, że jest to „największa na świecie morska turbina wiatrową”. Jej cecha jest zmienna średnica, która może być regulowana od 260 do 292 m. Dzięki modułowej i lekkiej konstrukcji turbina MySE18.X-20MW może generować 80 GWh rocznie – informowało Mingyang Smart Energy.

Globalny rynek komponentów turbin wiatrowych jest wciąż na ścieżce znacznego wzrostu. Mimo różnych zawirowań, inwestycje w energię odnawialną nie zatrzymują się i wciąż obserwujemy rosnącą liczbę instalacji. Postęp technologiczny w projektowaniu i produkcji turbin przyczyniły się także do ekspansji wiodących technologicznie producentów.

Rynek podzielił się między kilku wiodących producentów, takich jak wymienieni wcześniej, czy Siemens Gamesa, GE Renewable Energy, Nordex, Vestas. O tym, że produkcja dla energetyki wiatrowej jest niezwykle opłacalna świadczą wyniki ostatniego z wymienionych producentów.

W roku 2024 notowany na giełdzie w Kopenhadze Vestas (VWS.CO) osiągnął przychody w wysokości 17 295 mln EUR, z EBIT 4,3% i całkowitymi inwestycjami w wysokości 1 142 mln EUR. Wartość łącznego portfela zamówień w działach Power Solutions i Service wzrosła do 68,4 mld EUR. Producent turbin stwierdza, że„perspektywy finansowe na rok 2025 są następujące: Przychody mają wynieść od 18 do 20 mld EUR, a marża EBIT przed pozycjami nadzwyczajnymi od 4 do 7 proc”.

Źródło: Yahoo Business

Henrik Andersen, prezes i dyrektor generalny grupy Vestas, komentując wyniki 2024 r. powiedział m.in., że „Rok nie rozwijał się zgodnie z oczekiwaniami, ale dzięki rekordowo wysokiej wartości zamówień, rekordowo wysokiemu portfelowi zamówień i niezwykłej zmianie w Power Solutions, Vestas kończy 2024 r. silniejszy, niż w niego wszedł. Nasz biznes usługowy miał trudny 2024 r., zmagając się ze wzrostem kosztów, ale pozostaje silnym, dochodowym biznesem, który realizuje swój plan odzyskiwania [pozycji – MG] i jest kluczowy dla osiągnięcia naszych długoterminowych ambicji”.

Vestas planuje również kolejne inwestycje, które w 2025 r. mają osiągnąć ok. 1,2 mld EUR. Firma prognozuje, że segment usług wygeneruje EBIT w 2025 r. na poziomie około 700 mln EUR. Na bazie wyników w 2024 r. Rada Dyrektorów Vestas Wind Systems A/S proponuje Walnemu Zgromadzeniu Akcjonariuszy wypłatę dywidendy w wysokości 0,55 DKK za akcję, co stanowi 15% zysku netto za rok. Ponadto zostanie zainicjowany skup akcji w wysokości 100 mln EUR.

Autorzy „Global Wind Turbine Components Market” podkreślają, że w 2024 r. w 2024 rynek napędzały inwestycje w segmencie „Onshore Wind Energy”. Zajmował on dominującą pozycję rynkową, zdobywając ponad 69,5% udziału w światowym rynku komponentów turbin wiatrowych.

- Ten duży udział wynika przede wszystkim z powszechnego instalowania lądowych farm wiatrowych, które są bardziej opłacalne i łatwiejsze w rozwoju w porównaniu z projektami offshore. Lądowa energia wiatrowa nadal jest najpowszechniejszą formą wytwarzania energii wiatrowej, szczególnie w regionach o obfitych zasobach wiatru i wspierającym środowisku regulacyjnym, takich jak Stany Zjednoczone, Chiny i kilka krajów europejskich – wymieniają analitycy Market.us.

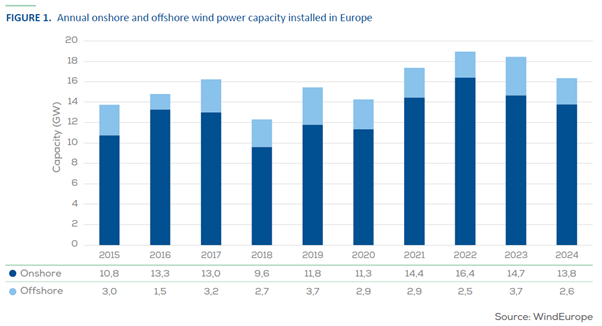

Podobna sytuacja ma miejsce w UE. Tu także dominuje lądowa energetyka wiatrowa. W 2024 r. Kraje Unii Europejskiej zainstalowały 16,4 GW nowej mocy energetyki wiatrowej. UE-27 zainstalowała 12,9 GW. Dominowały inwestycje w lądową energetykę wiatrową, bowiem aż 84% nowej mocy wiatrowej wybudowanej w Europie w zeszłym roku uruchomiono na lądzie – wynika z najnowszych danych Wind Europe.

Źródło: Wind Europe, Wind energy in Europe 2024 Statistics and the outlook for 2025-2030

Do sieci podłączono 2,6 GW nowej mocy wiatrowej na morzu. Europa ma obecnie potencjał mocy 285 GW z energii wiatrowej przy optymalnych prędkościach wiatru. Europa może pozyskać 248 GW z instalacji zamontowanych na lądzie oraz 37 GW z morskiej energetyki wiatrowej. Na UE-27 przypada 231 GW całkowitej zainstalowanej mocy, z czego 210 GW na lądzie i 21 GW na morzu.

Wind Europe prognozuje na podstawie podpisanych kontraktów i zapowiadanych aukcji, że Europa zainstaluje 187 GW nowej mocy wiatrowej w latach 2025-2030. UE-27 powinna zainstalować 140 GW, czyli średnio około 23 GW rocznie. Doprowadziłoby to do wzrostu mocy uzyskiwanych z nowych instalacji w Europie i UE odpowiednio do 450 GW i 351 GW do 2030 r.

Aby osiągnąć unijny cel 42,5% energii odnawialnej w miksie energii, instalacje w UE musiałyby osiągnąć 425 GW do 2030 r. Jeśli uda się utrzymać tempo rozwoju energetyki wiatrowej w UE w latach 30. XXI w., to możliwe będzie czterokrotne zwiększenie jej produkcji do 2040 r. w porównaniu z obecną wydajnością instalacji.

Postęp technologiczny w projektowaniu i budowie turbin pozwala na instalowanie na lądzie i morzu bardziej wydajnych niż dotąd i większych turbin. Polski udział w tym intratnym biznesie jest wciąż niewielki. Czy może być większy? CRIST i inne stocznie wciąż nie otrzymały zamówień na jack-upy, statki instalacyjne i serwisowe do obsługi polskiego offshore.

00:01:51

Prąd z pierwszej polskiej morskiej farmy wiatrowej już popłynął

00:01:51

Prąd z pierwszej polskiej morskiej farmy wiatrowej już popłynął

Kanadyjski minister energii: farma wiatrowa na Bałtyku to początek serii inwestycji

Kanadyjski minister energii: farma wiatrowa na Bałtyku to początek serii inwestycji

00:07:33

Dominik Dados, Ocean Winds: Wsparcie lokalnej przedsiębiorczości jest jedną z zasad naszej firmy

00:07:33

Dominik Dados, Ocean Winds: Wsparcie lokalnej przedsiębiorczości jest jedną z zasad naszej firmy

![Bez kapitału nie ma rozwoju. Jak banki i ubezpieczyciele patrzą dziś na porty i offshore? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40467/thumb141x86_Kongres_Polskie_Porty26_-7.jpg) Bez kapitału nie ma rozwoju. Jak banki i ubezpieczyciele patrzą dziś na porty i offshore? [KONGRES POLSKIE PORTY 2030+]

Bez kapitału nie ma rozwoju. Jak banki i ubezpieczyciele patrzą dziś na porty i offshore? [KONGRES POLSKIE PORTY 2030+]

Zakończono przewierty na styku lądu i morza dla kabli eksportowych MFW Bałtyk 2 i 3

Zakończono przewierty na styku lądu i morza dla kabli eksportowych MFW Bałtyk 2 i 3

PEJ: będzie remont pierwszej drogi związanej z elektrownią. Początek 20 lipca

PEJ: będzie remont pierwszej drogi związanej z elektrownią. Początek 20 lipca

Północna Izba Gospodarcza w Szczecinie: Baltic Power to spektakularna inwestycja energetyczna

Północna Izba Gospodarcza w Szczecinie: Baltic Power to spektakularna inwestycja energetyczna

Ocean Winds testuje przyszłość offshore. Uruchomiono małą pływającą farmę

Ocean Winds testuje przyszłość offshore. Uruchomiono małą pływającą farmę

Prezydent Świnoujścia odmówił wydania decyzji o środowiskowych uwarunkowaniach dla fabryki komponentów wiatrowych

Prezydent Świnoujścia odmówił wydania decyzji o środowiskowych uwarunkowaniach dla fabryki komponentów wiatrowych

Amerykańska firma przygotowuje się do odwiertu w okolicy Wolina w poszukiwaniu gazu

Amerykańska firma przygotowuje się do odwiertu w okolicy Wolina w poszukiwaniu gazu

Zabytkowa beczka z dna Bałtyku odkryta przy budowie elektrowni jądrowej

Zabytkowa beczka z dna Bałtyku odkryta przy budowie elektrowni jądrowej

00:07:09

Amerykańska spółka kupiła wycieczkowiec zbudowany w Polsce. Posłuży pracownikom na Grenlandii

00:07:09

Amerykańska spółka kupiła wycieczkowiec zbudowany w Polsce. Posłuży pracownikom na Grenlandii

Najwięksi producenci turbin wiatrowych w 2021 roku. Zobacz ranking

Najwięksi producenci turbin wiatrowych w 2021 roku. Zobacz ranking

00:02:28

30

Wielki dźwigowiec góruje nad Gdynią. Potężny Svanen przygotowuje się do prac nad pierwszą polską morską farmą wiatrową

00:02:28

30

Wielki dźwigowiec góruje nad Gdynią. Potężny Svanen przygotowuje się do prac nad pierwszą polską morską farmą wiatrową

Norwegia bez morskiej energetyki wiatrowej? Rząd przyjął kurs na zmniejszenie cen energii

Norwegia bez morskiej energetyki wiatrowej? Rząd przyjął kurs na zmniejszenie cen energii

00:02:42

16

Kto jest kim w polskim offshore? Baltic Diving Solutions

00:02:42

16

Kto jest kim w polskim offshore? Baltic Diving Solutions

Vattenfall po 25 latach zamyka przybrzeżną farmę wiatrową Irene Vorrink w Holandii

Vattenfall po 25 latach zamyka przybrzeżną farmę wiatrową Irene Vorrink w Holandii

00:00:51

7

FSRU dla Polski zwodowany. Kamień milowy strategicznej inwestycji GAZ-SYSTEM

00:00:51

7

FSRU dla Polski zwodowany. Kamień milowy strategicznej inwestycji GAZ-SYSTEM

Vestas: ruszyła rekrutacja do pracy na MFW

Vestas: ruszyła rekrutacja do pracy na MFW

00:02:15

Czy prosty wynalazek z Polski zrewolucjonizuje transport, magazynowanie i instalację wiatraków na morzu?

00:02:15

Czy prosty wynalazek z Polski zrewolucjonizuje transport, magazynowanie i instalację wiatraków na morzu?

Kanada uruchamia nowy projekt ropociągu na zachodnie wybrzeże. Przepustowość to 1 mln baryłek dziennie

Gaspol: rola biogazu w gospodarce będzie rosła. Dziś to niewielki segment, ale z potencjałem

Azbest w brytyjskich turbinach wiatrowych na morzu. Ich części pochodzą z Chin

Energa Wytwarzanie umacnia kompetencje w energetyce wiatrowej na lądzie

SolarDuck i MARIN otrzymały dotację na rozwój morskiej energetyki solarnej

DNV certyfikuje technologię pływających paneli fotowoltaicznych

![Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]](/files/multimedias/16702/thumb141x86_Depositphotos_324633504_L.jpg)

![Offshore wind kołem zamachowym dla portów i przemysłu? Skala inwestycji nie pozostawia złudzeń [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/16396/thumb141x86_BalticPowerTP3.jpg)

![Offshore zmienia polskie porty. Infrastruktura dla morskiej energetyki wiatrowej nabiera tempa [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/39966/thumb141x86_IMG_3521.jpeg)