Miniony tydzień dla globalnych rynków finansowych był okresem dość mieszanym. Z jednej strony optymizm budziły w większości dobre – jak na sytuację, w jakiej się znajdujemy – dane z globalnej gospodarki. Z drugiej zaś, popłoch wśród inwestorów wywołały niepokojące wieści z frontu walki z koronawirusem w USA.

W tym tygodniu uwaga inwestorów ponownie skupi się na danych z amerykańskiego rynku pracy – interesuje nas tempo w jakim sytuacja amerykańskich pracowników będzie wracać do normy po tym jak minęło największe uderzenie w gospodarkę USA. Oprócz cotygodniowych danych o liczbie bezrobotnych zgłaszających się po zasiłek, rynek skupi się na czerwcowych „payrollsach” (najważniejszych, comiesięcznych odczytach z amerykańskiego rynku pracy), które wyjątkowo opublikowane zostaną tego samego dnia co wspomniane wyżej dane. Warto też pamiętać, że przed nami koniec miesiąca, czyli okres, w którym może wystąpić większa zmienność w związku z re-balansowaniem portfeli inwestycyjnych.

PLN

W relacji do euro, polski złoty zakończył miniony tydzień niemal w tym samym miejscu, w którym go rozpoczął, aczkolwiek radził sobie lepiej od kluczowych walut regionu (szczególnie forinta, którego osłabiła niespodziewana obniżka stopy referencyjnej węgierskiego banku centralnego).

Pierwsza tura wyborów prezydenckich w Polsce charakteryzowała się niezwykle wysoką frekwencją, jednak nie przyniosła rozstrzygnięcia. Rynek wynikami niespecjalnie się przejął – być może reakcja jeszcze nadejdzie, jednak w momencie, gdy któryś z dwóch liderów zacznie wykazywać istotną przewagę nad drugim albo dopiero po drugiej turze. Wygrana obecnego prezydenta prawdopodobnie nie miałaby istotnego znaczenia dla inwestorów – kolejne pięć lat charakteryzowałyby się tym, co już znają. Zwycięstwo kandydata opozycji mogłoby wywołać ciekawszą reakcję, jednak w tym kontekście sytuacja też nie jest jednoznaczna. Z jednej strony wygrana oznaczałaby zburzenie status quo (nie wiadomo jak wyglądałaby jego współpraca z rządem), z drugiej zaś, kandydat ten wydaje się bardziej proeuropejski.

Dane dot. sprzedaży detalicznej i bezrobocia w maju, jakie poznaliśmy w zeszłym tygodniu, w normalnej sytuacji mogłyby zostać uznane za bardzo złe, jednak biorąc pod uwagę gdzie znajduje się kraj, można uznać je za dość optymistyczne. W kontekście danych z rynku pracy warto jednak poczekać na publikacje dot. czerwca i lipca. Dane te lepiej pokażą wpływ pandemii na rynek pracy, gdyż uwzględnią wygasanie dłuższych okresów wypowiedzenia.

W tym tygodniu poznamy inne odczyty – we wtorek opublikowane zostaną wstępne dane o inflacji CPI w czerwcu, w środę z kolei odczyt PMI dla przemysłu w tym samym miesiącu.

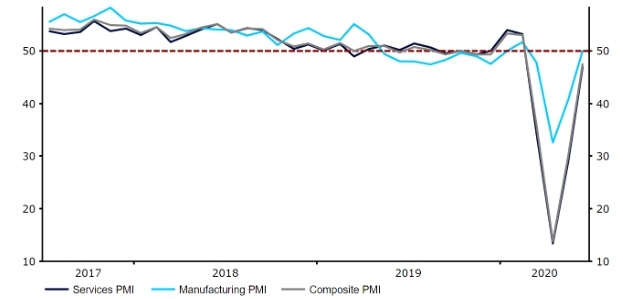

EUR

Indeksy aktywności biznesowej PMI w strefie euro w czerwcu istotnie wzrosły w relacji do maja i znalazły się na podobnych poziomach, co te w Wielkiej Brytanii – również przekraczając oczekiwania konsensusu. Wspólnej europejskiej walucie sprzyja różnica w kontekście walki z pandemią koronawirusa po obu stronach Atlantyku. W Europie obserwuje się malejącą liczbę przypadków zakażeń koronawirusem, podczas gdy w USA nowych zakażonych przybywa w niepokojącym tempie. Niemniej jednak, ogólne poczucie nerwowości i niepewność w kontekście rebalansowania portfeli na koniec kwartału sprawiło, że kurs EUR/USD zakończył tydzień w dość niewielkiej odległości od poziomu, na jakim go rozpoczął.

Obecnie, w momencie gdy ryzyko potencjalnego wystąpienia kolejnego kryzysu strefy euro nie zaprząta już głowy inwestorom, oczekujemy, że euro ponownie będzie stopniowo umacniać się w relacji do wielu światowych walut, aczkolwiek nie w parze ze złotym.

USD

Jednym z najciekawszych zagadnień zajmujących rynek walutowy przy wejściu w drugą połowę 2020 roku jest to, czy dolar amerykański zdoła utrzymać swój status waluty bezpiecznej pomimo tego, że sytuacja w kontekście pandemii jest tam gorsza niż w większości pozostałych krajów rozwiniętych.

W ostatnim tygodniu osiągnięty został rekord liczby nowych dziennych przypadków zakażeń, jednak na szczęście gwałtownemu wzrostowi zakażeń nie towarzyszyła rosnąca liczba zgonów. Sugeruje to, że przynajmniej w części wzrost liczby nowych zakażeń jest związany ze wzrostem liczby przeprowadzanych testów. Niemniej, hamowanie albo stopowanie procesu łagodzenia obostrzeń w części stanów nie jest pozytywnym sygnałem dla rynku pracy. Powrót do normalności na tym froncie zajmie więcej czasu. Do tej pory niezwykle szczodra polityka władz (ogólna stymulacja fiskalna oraz szczególnie zwiększone zasiłki dla bezrobotnych) skutecznie zapobiegały spadkowi dochodów pracowników. Program zakładający wypłatę dodatkowych 600 USD, jakie co tydzień otrzymywali bezrobotni wygasa jednak pod koniec lipca, stąd wydłużenie okresu funkcjonowania nadzwyczajnych środków obecnie zależy od decydentów.

Czerwcowy raport z amerykańskiego rynku pracy, który poznamy w czwartek, powinien pokazać trwającą poprawę sytuacji na rynku pracy, aczkolwiek o ograniczonej skali. Niemniej jednak, sądzimy, że w związku z niezwykle wysokim poziomem niepewności, równie istotnych informacji jak „payrollsy” powinny dostarczyć nam cotygodniowe dane o zasiłkach, które również poznamy w czwartek.

GBP

Podobnie jak w przypadku większości pozostałych krajów dla których poznaliśmy dane, w czerwcu indeksy PMI dla Wielkiej Brytanii pokazały silniejsze odbicie w relacji do odczytów z maja niż oczekiwano. Wskaźnik zbiorczy znalazł się na poziomie 47,6 pkt, sugerując, że niewiele brakuje, aby gospodarka ponownie rosła. Drugi kwartał prawdopodobnie będzie okresem, w którym osiągnięte zostało minimum aktywności gospodarczej.

We wtorek minie termin, do którego Wielka Brytania może złożyć wniosek o przedłużenie okresu przejściowego, jednak brytyjski rząd już zadeklarował, że nie będzie o to wnosił. Stąd też nie spodziewamy się większej zmienności ponad typową związaną z rebalansowaniem portfeli na koniec kwartału. Obie strony brexitowych negocjacji w ostatnim czasie wyrażały ostrożne, acz optymistyczne komunikaty. W związku z tym spodziewamy się, że w najbliższych tygodniach funt powinien zacząć ponownie się umacniać.

CHF

Para EUR/CHF zakończyła miniony tydzień w niewielkiej odległości od poziomu, na jakim go rozpoczęła. Po początkowym wzroście utraciła zyski po tym, jak wieści dotyczące ekspansji koronawirusa w USA uderzyły w sentyment rynkowy. Opublikowane dziś, najbardziej bieżące dane na podstawie których można szacować skalę interwencji na rynku walutowym ze strony Szwajcarskiego Banku Narodowego, czyli te opisujące zmianę wartości depozytów na żądanie, pokazały ich wzrost o 2,9 mld CHF w zeszłym tygodniu. Skala tego wzrostu jest dość ograniczona w porównaniu ze zmianami jakie obserwowaliśmy w okresie marzec-czerwiec jednak sugeruje, że SNB nie zrezygnował z prób ograniczania siły franka na obecnie chwiejnym rynku.

Najbliższe dni przyniosą zatrzęsienie danych ze Szwajcarii. Mimo, że naszym zdaniem nie będą miały tak istotnego wpływu na franka jak zmiany sentymentu, warto je jednak obserwować. Najbardziej bieżące odczyty, za czerwiec, obejmą wyprzedzające wskaźniki KOF, dane PMI dla przemysłu oraz dane o inflacji konsumenckiej.

Ostatni rejs Franka. Statek ZSM w Darłowie przeszedł na emeryturę

Ostatni rejs Franka. Statek ZSM w Darłowie przeszedł na emeryturę

Instytut Oceanologii PAN i Politechnika Morska w Szczecinie podpisały porozumienie o współpracy

Instytut Oceanologii PAN i Politechnika Morska w Szczecinie podpisały porozumienie o współpracy

Prawie 2,7 tys. kandydatów chce studiować na Politechnice Morskiej w Szczecinie

Prawie 2,7 tys. kandydatów chce studiować na Politechnice Morskiej w Szczecinie

Wrak holenderskiego okrętu podwodnego odkryty nieopodal australijskiego wybrzeża

Wrak holenderskiego okrętu podwodnego odkryty nieopodal australijskiego wybrzeża

00:01:18

Był jednym z najdziwniejszych statków badawczych na świecie. Po 60 latach trafi na złom

00:01:18

Był jednym z najdziwniejszych statków badawczych na świecie. Po 60 latach trafi na złom

Budzące grozę odkrycie na terenie budowy przy Muzeum Marynarki Wojennej. Odnaleziono pochówek z czasów II wojny światowej

Budzące grozę odkrycie na terenie budowy przy Muzeum Marynarki Wojennej. Odnaleziono pochówek z czasów II wojny światowej

Ile można zarobić na statku? Nawet 10 tys. euro miesięcznie

Ile można zarobić na statku? Nawet 10 tys. euro miesięcznie

8

Narodowe Muzeum Morskie zdradza zawartość skrzynki z wraku XIX-wiecznego żaglowca. Były tam narzędzia cieśli okrętowego

8

Narodowe Muzeum Morskie zdradza zawartość skrzynki z wraku XIX-wiecznego żaglowca. Były tam narzędzia cieśli okrętowego

00:01:39

Tak rozkłada się ciało w głębi oceanu (wideo)

00:01:39

Tak rozkłada się ciało w głębi oceanu (wideo)

Pracowniczki platformy wiertniczej: Dziwne jest nie to, że tu jesteśmy, tylko to, że nas tu wcześniej nie było

Pracowniczki platformy wiertniczej: Dziwne jest nie to, że tu jesteśmy, tylko to, że nas tu wcześniej nie było

Na „Titanicu” byli pasażerowie z Polski

Na „Titanicu” byli pasażerowie z Polski

Zmarła Danuta Kobylińska-Walas – pierwsza w Polsce kobieta kapitan żeglugi wielkiej

Najdziwniejszy statek świata zostanie uratowany i nie trafi na złom? Jest nadzieja dla RP FLIP

Zmarła Danuta Kobylińska-Walas – pierwsza w Polsce kobieta kapitan żeglugi wielkiej

Najdziwniejszy statek świata zostanie uratowany i nie trafi na złom? Jest nadzieja dla RP FLIP

Polscy marynarze podwodni szkolili się w Korei Południowej

Polscy marynarze podwodni szkolili się w Korei Południowej

Chłopiec odkrył na plaży 275-letni wrak

Chłopiec odkrył na plaży 275-letni wrak

ORP Sokół nie może wciąż "zakotwiczyć". Muzealne przedsięwzięcie stoi w miejscu

ORP Sokół nie może wciąż "zakotwiczyć". Muzealne przedsięwzięcie stoi w miejscu

Ogromne lodowe kule nad Bałtykiem. Skąd się wzięły?

Ogromne lodowe kule nad Bałtykiem. Skąd się wzięły?

00:03:05

Muzeum Marynarki Wojennej pokazuje wnętrze Sokoła. Prace nad wyjątkowym eksponatem wciąż trwają

00:03:05

Muzeum Marynarki Wojennej pokazuje wnętrze Sokoła. Prace nad wyjątkowym eksponatem wciąż trwają

Antikythera. Starożytny wrak, nowe odkrycia

Antikythera. Starożytny wrak, nowe odkrycia

00:02:48

14

Dar Młodzieży wypłynął w rejs do USA. To ostatnia taka podróż słynnego żaglowca

00:02:48

14

Dar Młodzieży wypłynął w rejs do USA. To ostatnia taka podróż słynnego żaglowca

Instytut Oceanologii PAN i Politechnika Morska w Szczecinie podpisały porozumienie o współpracy

Prawie 2,7 tys. kandydatów chce studiować na Politechnice Morskiej w Szczecinie

Katastrofy morskie – czy można ich uniknąć? Wykład otwarty na Uniwersytecie Morskim w Gdyni

Start Kina Letniego Stogi przesunięty. Przyczyną warunki pogodowe

Dar Młodzieży w Nowym Jorku. Parada żaglowców i wyjątkowy jubileusz

Norwesko-polskie spotkanie przy byłym ORP Sokół. Okazja do wspomnień i rozmów o przyszłości