Morska energetyka wiatrowa może odpowiadać nawet za 21 proc. produkcji energii elektrycznej w Polsce w 2040 r. – wynika z raportu Polskiego Instytutu Ekonomicznego „Bałtycka MEW-a. Zmiany modeli własności w morskiej energetyce wiatrowej”. Skala inwestycji stwarza ogromną szansę rozwojową, jednak jej realne wykorzystanie zależy od wzmacniania polskiej własności w projektach offshore.

Sektor morskiej energetyki wiatrowej w Polsce rozwija się dynamicznie. Do 2040 r. moc zainstalowana w morskich farmach wiatrowych może osiągnąć 11,8–16,1 GW, co przełoży się na 18–21 proc. udziału w krajowej produkcji energii elektrycznej. Oznacza to nie tylko istotny wkład w transformację energetyczną, lecz także szansę na przekształcenie Polski w hub portowy, montażowy i serwisowy dla południowej części Bałtyku.

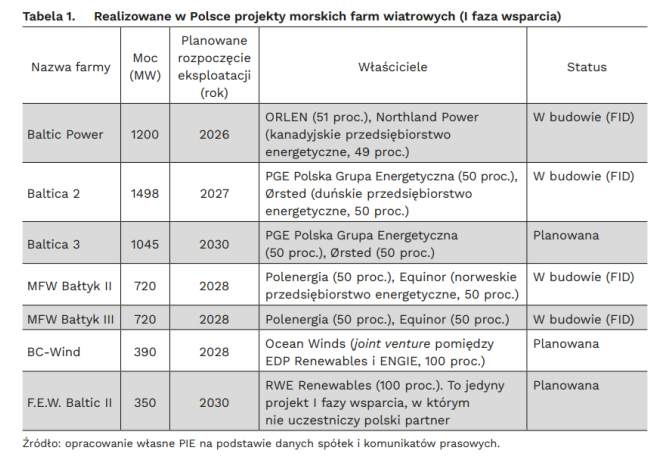

Jak podkreślają autorzy raportu PIE, o tym, czy potencjał offshore wind przełoży się na trwałe korzyści gospodarcze, zdecydują modele własności realizowanych projektów. W pierwszej fazie wsparcia dominują rozwiązania konsorcjalne – polskie spółki energetyczne realizują inwestycje wspólnie z zagranicznymi liderami sektora w formule joint venture. W I fazie wsparcie przyznawane było na podstawie decyzji Prezesa Urzędu Regulacji Energetyki. Pozytywne decyzje otrzymało 7 projektów o łącznej mocy do 5,9 GW, z czego 6 realizowane jest w oparciu o model konsorcjalny, w formule joint venture.

Druga faza wsparcia otwiera jednak przestrzeń do zwiększenia udziału kapitałowego polskich podmiotów, zarówno jako współwłaścicieli farm wiatrowych, jak i operatorów oraz dostawców usług w całym łańcuchu wartości.

– Struktura własności i sposób zarządzania projektami offshore mogą wzmacniać lub osłabiać społeczną legitymizację morskiej energetyki wiatrowej. Obserwowane od lat 90. odejście od lokalnej i rozproszonej własności na rzecz koncentracji kapitału w rękach międzynarodowych koncernów rodzi wyzwania dla krajowej kontroli nad rozwojem sektora – wskazuje Marianna Sobkiewicz, starsza analityczka zespołu energii w Polskim Instytucie Ekonomicznym.

Zdaniem PIE, kolejne etapy rozwoju morskiej energetyki wiatrowej powinny być wykorzystane do "systemowego wzmacniania roli polskich przedsiębiorstw" – nie tylko jako partnerów kapitałowych, lecz także jako podmiotów budujących kompetencje operacyjne, technologiczne i serwisowe. To właśnie struktura własności zdecyduje, czy offshore wind stanie się jednym z filarów długofalowego rozwoju polskiej gospodarki.

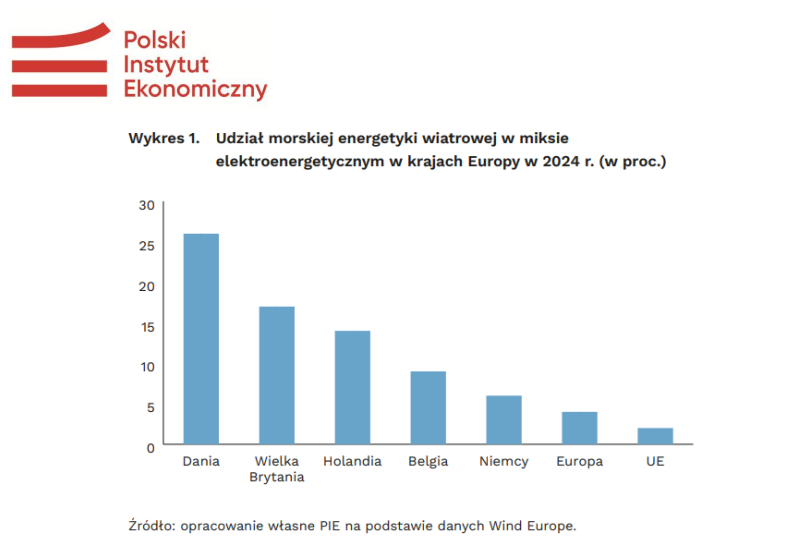

Rozwój morskiej energetyki wiatrowej w Europie wiązał się z istotnymi zmianami technologicznymi i finansowymi. Średnia moc nowej turbiny wzrosła ponad trzykrotnie – z 2,9 MW w 2008 r. do 10,1 MW w 2024 r., a średnia moc nowo instalowanej farmy zwiększyła się ponad siedmiokrotnie. Jednocześnie na polskich farmach I fazy montowane są wiatraki o jeszcze większej mocy - nawet 14 - 15 MW

Jednocześnie zmieniły się modele finansowania. W latach 1990–2005 w Europie aż 86 proc. projektów offshore realizowanych było z udziałem podmiotów publicznych, podczas gdy w latach 2006–2020 odsetek ten spadł do 40 proc. Obecnie sektor offshore cechuje się najwyższym poziomem umiędzynarodowienia spośród technologii OZE – 76 proc. kapitału w projektach realizowanych w latach 2004–2022 pochodziło z transgranicznych przepływów finansowych.

Autorzy raportu podkreślają, ze Bałtyk ma wymiar strategiczny w rozwoju całej branży. Państwa regionu w ostatnich latach w przyspieszonym tempie odchodzą od importu rosyjskich paliw kopalnych; w kolejnych deklaracjach politycznych wprost wskazują morską energetykę wiatrową jako narzędzie wzmacniania bezpieczeństwa energetycznego. Dla Estonii, Litwy i Łotwy istotnym czynnikiem jest odłączenie systemów elektroenergetycznych tych państw od Jednolitego Systemu Energetycznego Rosji w lutym 2025 r. i połączenie z obszarem synchronicznym Europy kontynentalnej (CESA). Rozbudowa mocy wytwórczych i infrastruktury przesyłowej na Bałtyku może wzmocnić integrację energetyczną Estonii, Litwy i Łotwy z państwami UE.

Morze Bałtyckie jest jednocześnie obszarem Europy, w którym kształtuje się nowy układ aktorów i modeli własności w offshore. Modele własności stosowane przez państwa nadbałtyckie w morskiej energetyce wiatrowej są wyrazem ich strategicznych działań i mogą nieść za sobą istotne konsekwencje polityczno-gospodarcze. Po pierwsze, decydują o tym, kto kontroluje strategiczną infrastrukturę energetyczną – czy są to krajowe przedsiębiorstwa energetyczne, czy raczej transnarodowe koncerny i inwestorzy instytucjonalni spoza sektora energetycznego. Po drugie, rozkład własności wpływa na dystrybucję korzyści ekonomicznych – od tego, kto jest udziałowcem projektów, zależy, gdzie trafiają zyski z eksploatacji, gdzie lokowane są inwestycje w porty, serwis i przemysł komponentów, a także jak kształtują się możliwości rozwoju lokalnych łańcuchów dostaw - napisano w raporcie PEI.

00:01:51

Prąd z pierwszej polskiej morskiej farmy wiatrowej już popłynął

00:01:51

Prąd z pierwszej polskiej morskiej farmy wiatrowej już popłynął

Kanadyjski minister energii: farma wiatrowa na Bałtyku to początek serii inwestycji

Kanadyjski minister energii: farma wiatrowa na Bałtyku to początek serii inwestycji

00:07:33

Dominik Dados, Ocean Winds: Wsparcie lokalnej przedsiębiorczości jest jedną z zasad naszej firmy

00:07:33

Dominik Dados, Ocean Winds: Wsparcie lokalnej przedsiębiorczości jest jedną z zasad naszej firmy

![Bez kapitału nie ma rozwoju. Jak banki i ubezpieczyciele patrzą dziś na porty i offshore? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40467/thumb141x86_Kongres_Polskie_Porty26_-7.jpg) Bez kapitału nie ma rozwoju. Jak banki i ubezpieczyciele patrzą dziś na porty i offshore? [KONGRES POLSKIE PORTY 2030+]

Bez kapitału nie ma rozwoju. Jak banki i ubezpieczyciele patrzą dziś na porty i offshore? [KONGRES POLSKIE PORTY 2030+]

Zakończono przewierty na styku lądu i morza dla kabli eksportowych MFW Bałtyk 2 i 3

Zakończono przewierty na styku lądu i morza dla kabli eksportowych MFW Bałtyk 2 i 3

PEJ: będzie remont pierwszej drogi związanej z elektrownią. Początek 20 lipca

PEJ: będzie remont pierwszej drogi związanej z elektrownią. Początek 20 lipca

Północna Izba Gospodarcza w Szczecinie: Baltic Power to spektakularna inwestycja energetyczna

Północna Izba Gospodarcza w Szczecinie: Baltic Power to spektakularna inwestycja energetyczna

Ocean Winds testuje przyszłość offshore. Uruchomiono małą pływającą farmę

Ocean Winds testuje przyszłość offshore. Uruchomiono małą pływającą farmę

00:06:44

Betonowe platformy robocze dla Hornsea 3. Połowa trafiła już ze Świnoujścia do Wielkiej Brytanii

00:06:44

Betonowe platformy robocze dla Hornsea 3. Połowa trafiła już ze Świnoujścia do Wielkiej Brytanii

00:04:40

PGE Baltica buduje łańcuch dostaw dla kolejnych projektów morskich farm wiatrowych

00:04:40

PGE Baltica buduje łańcuch dostaw dla kolejnych projektów morskich farm wiatrowych

Prezydent Świnoujścia odmówił wydania decyzji o środowiskowych uwarunkowaniach dla fabryki komponentów wiatrowych

Prezydent Świnoujścia odmówił wydania decyzji o środowiskowych uwarunkowaniach dla fabryki komponentów wiatrowych

Amerykańska firma przygotowuje się do odwiertu w okolicy Wolina w poszukiwaniu gazu

Amerykańska firma przygotowuje się do odwiertu w okolicy Wolina w poszukiwaniu gazu

Zabytkowa beczka z dna Bałtyku odkryta przy budowie elektrowni jądrowej

Zabytkowa beczka z dna Bałtyku odkryta przy budowie elektrowni jądrowej

00:07:09

Amerykańska spółka kupiła wycieczkowiec zbudowany w Polsce. Posłuży pracownikom na Grenlandii

00:07:09

Amerykańska spółka kupiła wycieczkowiec zbudowany w Polsce. Posłuży pracownikom na Grenlandii

Najwięksi producenci turbin wiatrowych w 2021 roku. Zobacz ranking

Najwięksi producenci turbin wiatrowych w 2021 roku. Zobacz ranking

00:02:28

30

Wielki dźwigowiec góruje nad Gdynią. Potężny Svanen przygotowuje się do prac nad pierwszą polską morską farmą wiatrową

00:02:28

30

Wielki dźwigowiec góruje nad Gdynią. Potężny Svanen przygotowuje się do prac nad pierwszą polską morską farmą wiatrową

Norwegia bez morskiej energetyki wiatrowej? Rząd przyjął kurs na zmniejszenie cen energii

Norwegia bez morskiej energetyki wiatrowej? Rząd przyjął kurs na zmniejszenie cen energii

00:02:42

16

Kto jest kim w polskim offshore? Baltic Diving Solutions

00:02:42

16

Kto jest kim w polskim offshore? Baltic Diving Solutions

Vattenfall po 25 latach zamyka przybrzeżną farmę wiatrową Irene Vorrink w Holandii

Vattenfall po 25 latach zamyka przybrzeżną farmę wiatrową Irene Vorrink w Holandii

00:00:51

7

FSRU dla Polski zwodowany. Kamień milowy strategicznej inwestycji GAZ-SYSTEM

00:00:51

7

FSRU dla Polski zwodowany. Kamień milowy strategicznej inwestycji GAZ-SYSTEM

PGE Baltica buduje łańcuch dostaw dla kolejnych projektów morskich farm wiatrowych

Kanada uruchamia nowy projekt ropociągu na zachodnie wybrzeże. Przepustowość to 1 mln baryłek dziennie

Gaspol: rola biogazu w gospodarce będzie rosła. Dziś to niewielki segment, ale z potencjałem

Azbest w brytyjskich turbinach wiatrowych na morzu. Ich części pochodzą z Chin

Energa Wytwarzanie umacnia kompetencje w energetyce wiatrowej na lądzie

SolarDuck i MARIN otrzymały dotację na rozwój morskiej energetyki solarnej

![Offshore wind kołem zamachowym dla portów i przemysłu? Skala inwestycji nie pozostawia złudzeń [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/16396/thumb141x86_BalticPowerTP3.jpg)

![Offshore zmienia polskie porty. Infrastruktura dla morskiej energetyki wiatrowej nabiera tempa [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/39966/thumb141x86_IMG_3521.jpeg)