Światowy handel LNG (skroplonym gazem ziemnym) systematycznie się zwiększa w ciągu ostatnich trzech lat po słabym 2021 r. Morskie dostawy zbiornikowcami LNG w 2024 r. wzrosły o 4,4% rok do roku do 148,9 mln ton, zgodnie z danymi LSEG na podstawie śledzenia tras statków. Prawie 30% amerykańskiego gazu transportowanego drogą morską rozładowano w terminalach Chin. Za Chinami jest UE, w tym Polska.

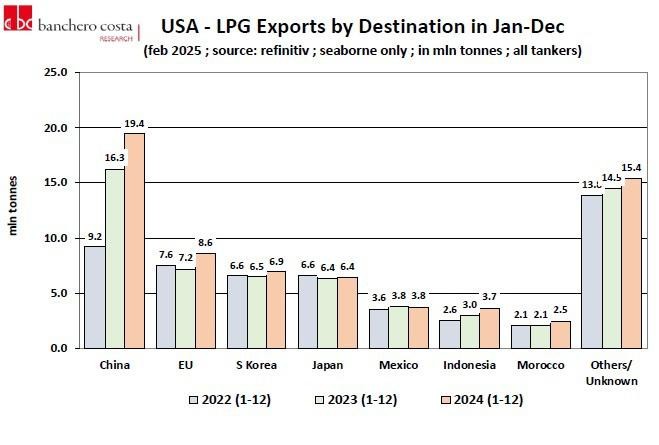

W 2024 r. eksport LPG z USA wzrósł znacznie, bo prawie o 11,5% rok do roku do 66,8 mln ton. Stany Zjednoczone odpowiadały za prawie 45% globalnej podaży LNG w morskich terminalach gazowych w 2024 r.

Świat po raz kolejny zwiększył popyt na gaz płynny dostarczany zbiornikowcami LNG po wzroście dostaw LNG drogą morską o 2,4% rok do roku odnotowanym w 2023 r. i wzroście o 4,4% rok do roku w 2022 r. Już w grudniu ub.r. eksperci Kpler przewidzieli, że „eksport amerykańskiego skroplonego gazu ziemnego jest na dobrej drodze, aby osiągnąć nowe rekordy w 2024 r.”

Był to efekt zwiększonej aktywności amerykańskich

koncernów naftowych. Krajowa produkcja gazu ziemnego w Stanach

Zjednoczonych rosła dziesiąty rok z rzędu. Rósł również globalny popyt, a

wraz z nim dochody producentów i eksporterów gazu płynnego oraz

operatorów zbiornikowców LNG i banków, które finansowały ich budowy. Za

wszystko płacili dolarami tacy odbiorcy jak Polska.

W

okresie styczeń-grudzień 2024 r. eksport LNG z USA wzrósł 11,4% rok do

roku do 66,8 mln ton. Eksport LNG z krajów GCC (Bahrain, Kuwait, Oman,

Qatar, Saudi Arabia, United Arab Emirates) spadł o 2,3% r/r w 2024 r. do

39,4 mln ton, w tym 14,4 mln ton z ZEA, 9,8 mln ton z Kataru, 7,4 mln

ton z Arabii Saudyjskiej, 5,5 mln ton z Kuwejtu, 2,1 mln ton z Omanu.

Dostawy z grupy krajów GCC stanowiły 26,5% światowego eksportu. Eksport z

UE również spadł o 2,0% r/r w 2024 r. do 5,6 mln ton.

Głównym

importerem gazu płynnego w 2024 r. były terminale ChRL. Chiny

odpowiadały za 23,5% światowego importu LNG. Import Chin wzrósł o 11,5%

r/r w 2024 r. do 34,8 mln ton. Import UE wzrósł o 11,2% r/r w 2024 r. do

21,4 mln ton. Terminale gazowe UE przyjęły 14,5% światowego wolumenu

LNG dostarczonego drogą morską.

Do

Indii dostarczono o 6,6% gazu skroplonego r/r osiągając przeładunki

20,3 mln ton. Import do Japonii wzrósł jedynie o 0,7% r/r do 10,0 mln

ton. Terminale gazowe Korei Południowej przyjęły w 2024 r. 8,2 mln ton

LPG, o 6,2% r/r. Terminal w Świnoujściu w 2024 r. przyjął 61

zbiornikowców LNG, z których rozładowano ponad 4,4 mln ton gazu

skroplonego (10,6 mln m3).

W ciągu ostatnich lat operatorzy działający w Stanach Zjednoczonych wykorzystali koniunkturę na płynny gaz wywołaną przez wojnę na Ukrainie. W krótkim czasie USA stały się największym eksporterem LNG na świecie. Z amerykańskich morskich terminali LNG w 2024 r. dostarczono na rynek 44,9% globalnych wolumenów LNG. Wysoka podaż gazu z amerykańskich odwiertów nastąpiła po bardzo dobrym 2023 r. Wtedy odnotowano wzrost eksportu LNG o 15% r/r, podczas gdy w 2022 r. odnotowano jedynie wzrost eksportu o 9% r/r.

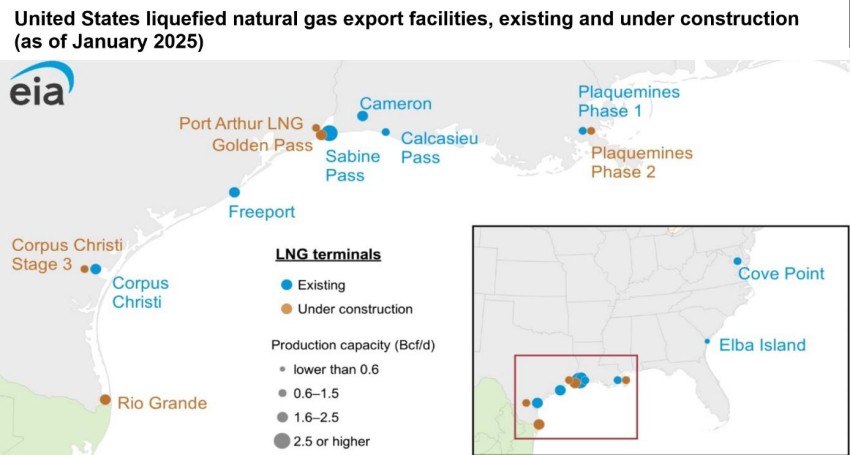

Eksporterzy amerykańscy wykorzystując koniunkturę inwestują w nowe terminale eksportowe lub rozbudowują istniejące porty LNG. Największymi portami przeładunkowymi LPG w Stanach Zjednoczonych w 2024 r. były: Houston (31,1 mln ton w okresie styczeń-grudzień 2024 r.), Beaumont (15,9 mln ton), Freeport (7,5 mln ton), Marcus Hook (6,6 mln ton), Corpus Christi (1,8 mln ton), Ferndale (1,4 mln ton), Geismar (0,5 mln ton), Ascension (0,4 mln ton). 80,4% wolumenów w 2024 r. zostało załadowanych na zbiornikowce VLGC (70 tys. m3+), 4,5% na LGC (25-70 tys. m3), 11,5% na MGC (13-25 tys. m3) i 3,7% na SGC (0-13 tys. m3).

– Pomimo wzrostu wolumenu nie był to łatwy rok dla amerykańskiego sektora eksportu LNG, który w zeszłym roku stał się największym na świecie – zauważa Gavin Maguire z Reutersa. Rekordowa produkcja gazu amerykańskiego w połączeniu ze spowolnieniem popytu na gaz na kluczowych rynkach spowodowała spadek średnich cen eksportu LNG z USA o około 21% w tym roku w porównaniu z 2023 r., wynika z danych U.S. Energy Information Administration (EIA).

Od stycznia do września średnie ceny LNG w eksporcie wynosiły 6,15 USD za 1000 stóp sześciennych informuje EIA. Gavin Maguire porównuje:

– Średnia cena w tym samym okresie w 2023 r. wyniosła 7,75 USD, a średnia w 2022 r. 12,20 USD, kiedy to inwazja Rosji na Ukrainę wywołała zamieszanie w sektorze energetycznym i gwałtowny wzrost importu LNG w Europie.

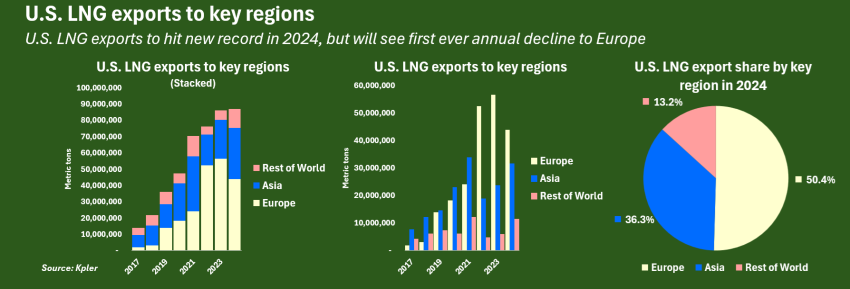

Co zaskakujące, biorąc pod uwagę trwające napięcia polityczne, głównym miejscem docelowym amerykańskiego LNG są terminale chińskie. Operatorzy z ChRL odpowiadali za 29,1% całkowitego morskiego eksportu LNG z USA w 2024 r. Wolumeny na tej trasie poszybowały w ostatnich dwóch latach w górę. Był czas, że handel LNG z USA do Chin został zatrzymany. W 2019 r. importowano z USA 0,3 mln ton LNG.

W 2020 r., kiedy Stany Zjednoczone stały się największym dostawcą LNG do Chin, zbiornikowcami dostarczono 6,2 mln ton LNG. w 2021 r. dostawy wzrosły o 11,9% r/r do 6,9 mln ton. Następny rok to rekordowa dostawa 9,2 mln ton LNG i wzrost o 32,7% r/r. W 2023 r. z USA do Chin popłynęło zbiornikowcami o 77,2% więcej LNG niż rok wcześniej, a terminalach rozładowano około 16,3 mln ton skroplonego gazu. W 2024 r. wolumeny z USA do Chin osiągnęły 19,4 mln ton, co oznacza wzrost o kolejne 19,2% r/r.

Na drugim miejscu wśród globalnych odbiorców znalazła się Unia Europejska, która odpowiadała za 12,9% eksportu LNG z USA w 2024 r. W 2024 r. USA wyeksportowały do UE 8,6 mln ton płynnego gazu, co oznacza wzrost o 19,4% r/r. Nastąpiło to po spadku importu o 4,8% r/r w 2023 r. i wzroście o 53,7% w 2022 r. Tak duży wzrost wynikał z faktu, że w 2021 r. z USA kraje UE importowały zaledwie 4,9 mln ton. Stany Zjednoczone wyeksportowały o +6,6% r/r więcej (6,9 mln ton) gazu płynnego do Korei Południowej w 2024 r. Do Japonii zwiększono eksport o 1,2% r/r. do 6,4 mln ton.

Wyraźnie maleje zależność dostaw krajów UE od dostaw rosyjskich, a rośnie od transportu morzem LNG z terminali amerykańskich. Dzieje się tak, mimo że średni wskaźnik wykorzystania terminali importowych LNG w UE spadł z 58 proc. w 2023 r. do 42 proc. w 2024 r. – wynika z raportu Institute for Energy Economics and Financial Analysis (IEEFA). W 2024 roku do krajów UE oraz Wielkiej Brytanii, Norwegii i Turcji sprowadzono 135,1 mld metrów sześciennych LNG. Najwięcej, bo 46% proc. europejskiego importu LNG w 2024 r. (62,8 mld metrów sześciennych), pochodziło z USA – import z tego kraju spadł w ubiegłym roku o 18 proc.

W 2024 r. import LNG z USA do UE spadł do 51 mld m3 z 62 mld m3 w 2023 r. Anne-Sophie Corbeau na blogu Center of Global Energy Policy i wyjaśnia:

– Niższy import LNG z UE wynikał z połączenia wysokich poziomów magazynowania w 2024 r., silnego importu rurociągowego i płaskiego popytu na gaz w UE, a także przekierowania LNG z USA na bardziej lukratywne rynki azjatyckie.

Mimo tego, kraje UE są wciąż znaczącym importerem LNG z USA, a oba rynki są mocno ze sobą powiązane.

– Wyższy import LNG z USA do UE prawdopodobnie zmaterializuje się w 2025 r. z dwóch powodów rynkowych, które nie mają nic wspólnego z polityką – prognozuje Corbeau. Dodaje, że eksport LNG z USA z pewnością wzrośnie, ponieważ w 2025 r. rozpoczną działalność dwie nowe instalacje skraplające (Plaquemines i Corpus Christi Stage 3). EIA przewiduje, że eksport amerykańskiego LNG wzrośnie o 17 procent w 2025 r. UE będzie musiała importować więcej LNG, aby zrekompensować wstrzymanie 1 stycznia 2025 r. tranzytu rosyjskiego gazu przez Ukrainę (który w 2024 r. wynosił około 15 mld m3) oraz uzupełnić unijne magazyny, których poziom był o 20 mld m3 niższy rok do roku w połowie lutego 2025 r.

Polska importowała w 2024 r. 6,4 mld m3, a więc tyle samo ile rok wcześniej. Od stycznia do listopada wydała 1,1 mld EUR na import LNG z USA i 650 mln EUR z Kataru – wynika z raportu Institute for Energy Economics and Financial Analysis (IEEFA). W 2024 r. Polska importowała prawie 56% LNG z USA i około 38% z Kataru.

Corbeau zastrzega, że „amerykański LNG trafi do krajów UE tylko wtedy, gdy ceny spot w UE będą wystarczająco wysokie, aby przekierować go z rynków azjatyckich do Europy”. Dało się to zauważyć na początku 2025 r. Stało się to w wyniku bardzo wysokich cen gazu w Europie. Zmienić sytuację na rynku mogą również odwetowe chińskie cła na amerykański LNG. Amerykański taniec na gazowej linie będzie miał więc również wpływ na sytuację na rynku gazu płynnego w Europie i Azji.

00:01:51

Prąd z pierwszej polskiej morskiej farmy wiatrowej już popłynął

00:01:51

Prąd z pierwszej polskiej morskiej farmy wiatrowej już popłynął

Kanadyjski minister energii: farma wiatrowa na Bałtyku to początek serii inwestycji

Kanadyjski minister energii: farma wiatrowa na Bałtyku to początek serii inwestycji

00:07:33

Dominik Dados, Ocean Winds: Wsparcie lokalnej przedsiębiorczości jest jedną z zasad naszej firmy

00:07:33

Dominik Dados, Ocean Winds: Wsparcie lokalnej przedsiębiorczości jest jedną z zasad naszej firmy

![Bez kapitału nie ma rozwoju. Jak banki i ubezpieczyciele patrzą dziś na porty i offshore? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40467/thumb141x86_Kongres_Polskie_Porty26_-7.jpg) Bez kapitału nie ma rozwoju. Jak banki i ubezpieczyciele patrzą dziś na porty i offshore? [KONGRES POLSKIE PORTY 2030+]

Bez kapitału nie ma rozwoju. Jak banki i ubezpieczyciele patrzą dziś na porty i offshore? [KONGRES POLSKIE PORTY 2030+]

Zakończono przewierty na styku lądu i morza dla kabli eksportowych MFW Bałtyk 2 i 3

Zakończono przewierty na styku lądu i morza dla kabli eksportowych MFW Bałtyk 2 i 3

PEJ: będzie remont pierwszej drogi związanej z elektrownią. Początek 20 lipca

PEJ: będzie remont pierwszej drogi związanej z elektrownią. Początek 20 lipca

Północna Izba Gospodarcza w Szczecinie: Baltic Power to spektakularna inwestycja energetyczna

Północna Izba Gospodarcza w Szczecinie: Baltic Power to spektakularna inwestycja energetyczna

Ocean Winds testuje przyszłość offshore. Uruchomiono małą pływającą farmę

Ocean Winds testuje przyszłość offshore. Uruchomiono małą pływającą farmę

00:06:44

Betonowe platformy robocze dla Hornsea 3. Połowa trafiła już ze Świnoujścia do Wielkiej Brytanii

00:06:44

Betonowe platformy robocze dla Hornsea 3. Połowa trafiła już ze Świnoujścia do Wielkiej Brytanii

00:04:40

PGE Baltica buduje łańcuch dostaw dla kolejnych projektów morskich farm wiatrowych

00:04:40

PGE Baltica buduje łańcuch dostaw dla kolejnych projektów morskich farm wiatrowych

Prezydent Świnoujścia odmówił wydania decyzji o środowiskowych uwarunkowaniach dla fabryki komponentów wiatrowych

Prezydent Świnoujścia odmówił wydania decyzji o środowiskowych uwarunkowaniach dla fabryki komponentów wiatrowych

Amerykańska firma przygotowuje się do odwiertu w okolicy Wolina w poszukiwaniu gazu

Amerykańska firma przygotowuje się do odwiertu w okolicy Wolina w poszukiwaniu gazu

Zabytkowa beczka z dna Bałtyku odkryta przy budowie elektrowni jądrowej

Zabytkowa beczka z dna Bałtyku odkryta przy budowie elektrowni jądrowej

00:07:09

Amerykańska spółka kupiła wycieczkowiec zbudowany w Polsce. Posłuży pracownikom na Grenlandii

00:07:09

Amerykańska spółka kupiła wycieczkowiec zbudowany w Polsce. Posłuży pracownikom na Grenlandii

Najwięksi producenci turbin wiatrowych w 2021 roku. Zobacz ranking

Najwięksi producenci turbin wiatrowych w 2021 roku. Zobacz ranking

00:02:28

30

Wielki dźwigowiec góruje nad Gdynią. Potężny Svanen przygotowuje się do prac nad pierwszą polską morską farmą wiatrową

00:02:28

30

Wielki dźwigowiec góruje nad Gdynią. Potężny Svanen przygotowuje się do prac nad pierwszą polską morską farmą wiatrową

Norwegia bez morskiej energetyki wiatrowej? Rząd przyjął kurs na zmniejszenie cen energii

Norwegia bez morskiej energetyki wiatrowej? Rząd przyjął kurs na zmniejszenie cen energii

00:02:42

16

Kto jest kim w polskim offshore? Baltic Diving Solutions

00:02:42

16

Kto jest kim w polskim offshore? Baltic Diving Solutions

Vattenfall po 25 latach zamyka przybrzeżną farmę wiatrową Irene Vorrink w Holandii

Vattenfall po 25 latach zamyka przybrzeżną farmę wiatrową Irene Vorrink w Holandii

00:00:51

7

FSRU dla Polski zwodowany. Kamień milowy strategicznej inwestycji GAZ-SYSTEM

00:00:51

7

FSRU dla Polski zwodowany. Kamień milowy strategicznej inwestycji GAZ-SYSTEM

PGE Baltica buduje łańcuch dostaw dla kolejnych projektów morskich farm wiatrowych

Kanada uruchamia nowy projekt ropociągu na zachodnie wybrzeże. Przepustowość to 1 mln baryłek dziennie

Gaspol: rola biogazu w gospodarce będzie rosła. Dziś to niewielki segment, ale z potencjałem

Azbest w brytyjskich turbinach wiatrowych na morzu. Ich części pochodzą z Chin

Energa Wytwarzanie umacnia kompetencje w energetyce wiatrowej na lądzie

SolarDuck i MARIN otrzymały dotację na rozwój morskiej energetyki solarnej

![Offshore wind kołem zamachowym dla portów i przemysłu? Skala inwestycji nie pozostawia złudzeń [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/16396/thumb141x86_BalticPowerTP3.jpg)

![Offshore zmienia polskie porty. Infrastruktura dla morskiej energetyki wiatrowej nabiera tempa [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/39966/thumb141x86_IMG_3521.jpeg)