Dwudniowa konferencja Offshore Wind 3.0 & Infrastruktura - Ryzyko | Bezpieczeństwo | Finansowanie, jaka w tym tygodniu odbywała się w Sopocie, patrzyła na morską energetykę wiatrową w Polsce z wyjątkowej perspektywy, ale i w wyjątkowym momencie, kiedy można już wysnuć pierwsze konstruktywne wnioski z rozwijanych projektów morskich farm.

Konferencja Offshore Wind 3.0 & Infrastruktura - Ryzyko | Bezpieczeństwo | Finansowanie organizowana przez Attis Broker 10-11 marca w sali sopockiego hotelu Radisson Blu wzięła sobie za cel spojrzenie na branżę od strony makroekonomicznej i społecznej, a jednocześnie z naciskiem na kwestie finansowania, zabezpieczenia i konstrukcji biznesowej, a wszystko to w kontekście wydarzeń na Bałtyku oraz ogólnej sytuacji energetycznej na świecie. Moment jest wyjątkowy: w polskiej strefie ekonomicznej Bałtyku powstaje właśnie pierwsza morska farma wiatrowa, na brzegu trwają prace nad infrastrukturą towarzyszącą, portami serwisowymi i instalacyjnymi. Kolejne projekty farm są mniej lub bardziej zaawansowane, ale nie ma tygodnia, żeby sektor nie dostarczył nowych informacji o postępach na poszczególnych polach działań.

Odbywającą się w chwili będącej być może punktem zwrotnym dla offshore w Polsce konferencję otworzyła Joanna Koselska, prezeska zarządu Attis Broker. Powitała ona gości i zapowiedziała pokrótce, czego będą mogli się spodziewać w ciągu dwóch dni wydarzenia. Na otwarciu nie mógł zjawić się zapowiadany wcześniej gość honorowy Włodzimierz Czarzasty, wicemarszałek Sejmu IX i X kadencji. Przesłał jednak do uczestników list, który odczytała członkini zarządu Attis Broker Marta Górecka.

Pierwszym merytorycznym punktem konferencji był wykład dotyczący perspektyw sytuacji gospodarczej w Polsce, wygłoszony przez Jakuba Borowskiego, głównego ekonomistę Credit Agricole. Borowski swoje kompleksowe opracowanie rozpoczął od przedstawienia kontekstu światowego – krótkiego spojrzenia na gospodarki światowe, w tym naszych najbliższych partnerów handlowych, w podziale na sektory. Według przedstawionych prognoz gospodarka Unii Europejskiej będzie delikatnie rosnąć. Dużo dzieje się w USA. Zdaniem Borowskiego Donald Trump koncentruje najtrudniejsze decyzje ekonomiczne, w tym podwyżki ceł, w pierwszym roku swojego urzędowania. Drugą fazą jego działania ma natomiast dotyczyć obniżek podatków, ograniczenia wydatków i obniżenia deficytu federalnego.

– Jeśli chodzi o strefę euro, to jest scenariusz marazmu łamanego na bardzo mikry wzrost gospodarczy. Można powiedzieć, że otoczenie naszej gospodarki będzie trudne – mówił Borowski. Wskazywał, że pozostaje wiele niewiadomych, w szczególności dotyczących decyzji Trumpa w sprawie ceł dla krajów UE – nie wiadomo, czy będą obejmować całą Unię, czy pojedyncze kraje.

Jakub Borowski wskazał także, że koniec roku był dobry dla polskiej gospodarki – PKB podniósł się o 1,6%, po latach względnej stagnacji weszliśmy w fazę ożywienia. Wzrost wydatków w gospodarstwach domowych ustabilizował się na względnie wysokim poziomie. Końcówka roku przyniosła także ożywienie w budownictwie. Credit Agricole wiąże to ze wzrostem inwestycji publicznych.

– W styczniu mieliśmy utrzymanie tego poziomu, co bardzo ważne, bo baliśmy się, że to silnie tąpnie i okaże się, że było przejściowe – mówił Borowski.

Dodatkowo przyspieszyła także produkcja przemysłowa w branżach powiązanych z budownictwem, choć – jak zaznaczył ekonomista – nie jest to jeszcze eksplozja.

Borowski wykazywał, że polskie firmy całkiem nieźle radzą sobie z znajdowaniem nowych rynków zagranicznych choćby w porównaniu z konkurentami z Niemiec, którzy wykazują się mniejszą elastycznością i niższą zdolnością reorientacji eksportu w warunkach wstrząsu.

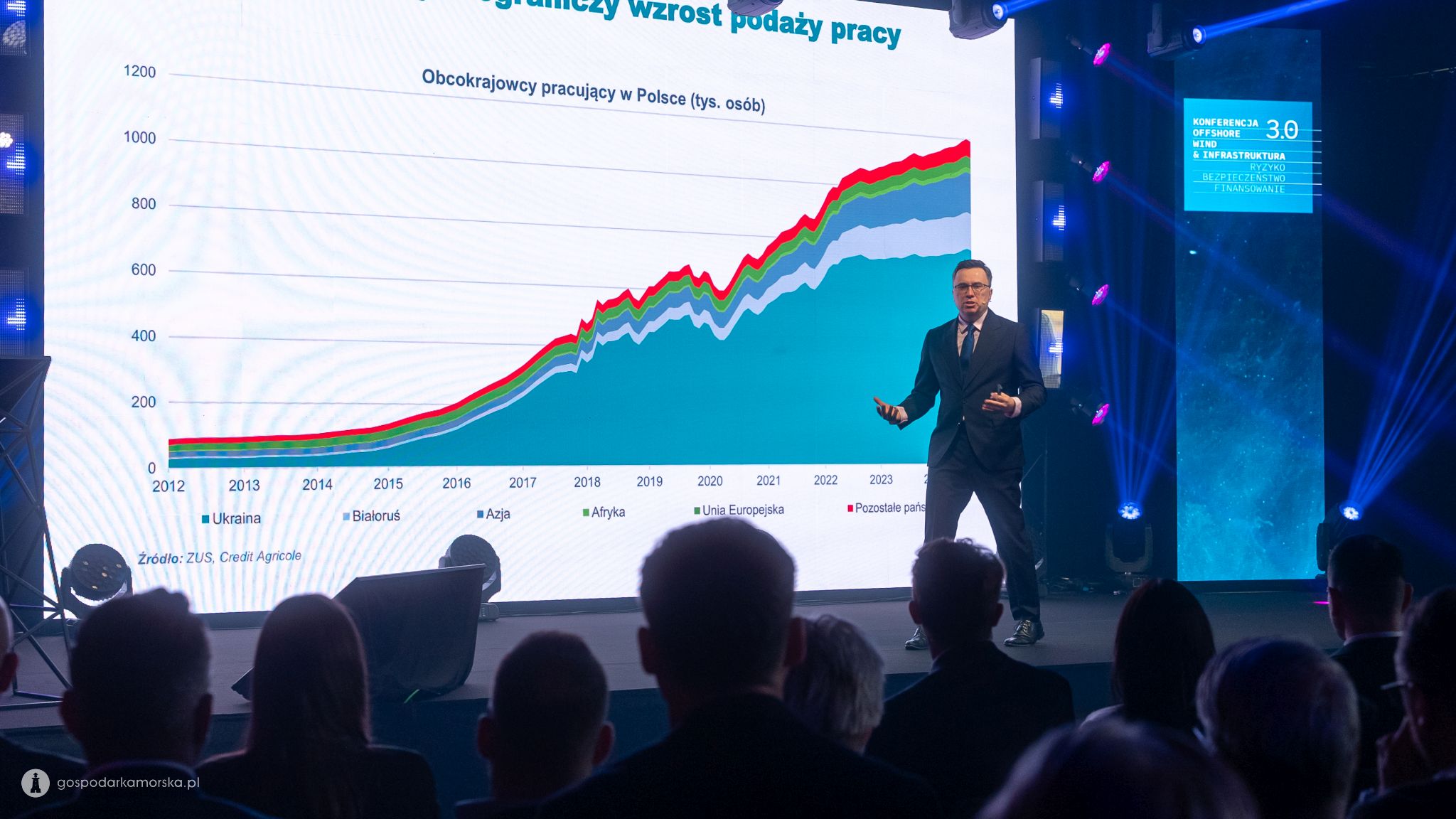

Jakub Borowski omówił też krótko sytuację na rynku pracy. Bazując na danych GUS-u wskazał, że na całym właściwie rynku popyt przewyższa podaż. Ekonomista przewiduje, że sytuacja będzie się pogarszać – nierównowaga będzie narastać w warunkach ożywienia, bo popyt na pracę będzie rósł. Czy odpowiedzią na brak rąk do pracy powinno być zwiększenie emigracji zarobkowej do Polski? Borowski wskazał, że w Polsce legalnie zatrudnionych obcokrajowców jest ok 1,2 mln. Jego zdaniem ta liczba się nie zwiększy.

– Strategia migracyjna rządu w zasadzie bardzo mocno zamyka śluzę dla migracji zarobkowej. Zamyka ją z różnych powodów, główny ma charakter polityczny, w Polsce nie ma w zasadzie już partii politycznej, która by się opowiadała za masową migracją zarobkową do Polski. To się najprawdopodobniej nie zmieni, nie tylko ze względu na wybory prezydenckie. W dłuższej perspektywie główne formacje polityczne będą w tej sprawie w klinczu. Dlatego nie zakładamy, że migracja zarobkowa do Polski cokolwiek zmieni jeżeli chodzi o podaż pracy. To będzie czynnik, który w zasadzie będzie ograniczał jej wzrost – mówił ekonomista.

Sytuacja na rynku pracy pozostanie zatem napięta, a dynamika płac pozostanie wysoka, choć obniża się ze względu na spadek inflacji. U naszych głównych partnerów handlowych ze strefy euro jest już niska. Firmy nie będą oferowały takich podwyżek płac, jak w ostatnim czasie.

– Płaca minimalna nas spowolniła, podwyżki w sektorze publicznym to już 5% w tym roku, a w zeszłym wynosiły po 20-30% w zależności od grupy. To wszystko czynniki, które sprawiają, że tempo wzrostu płac będzie malało, ale pozostanie podwyższone ze względu na napięty rynek – mówił Borowski.

Ekonomista podał, że styczeń 2025 roku był zaskakujący pod względem sprzedaży detalicznej, szczególnie w kategorii „meble, RTV i AGD”. Jego zdaniem jest to jednak naturalny proces wynikający z zakończenia cyklu życia produktów zakupionych w okresie pandemii. Prognozy pokazują, że konsumpcja w Polsce pozostanie silna, jej wzrost ma wynieść ok. 3%.

Jakub Borowski omówił też sytuację inwestycyjną. Inwestycje przedsiębiorstw mają ujemną dynamikę. Analitycy Credit Agricole uważają jednak, że „inwestycje ruszą, ale nie będzie to boom inwestycyjny przedsiębiorstw”. Optymistycznie patrzą oni na inwestycje publiczne. Do gospodarki w najbliższych latach wlewać się będą nowe środki unijne. Według przewidywań dużą absorpcję środków unijnych powinniśmy mieć w latach 2026-27. W wykorzystaniu środków z KPO jesteśmy opóźnieni względem innych krajów przez spór poprzedniego rządu z Komisją Europejską, choć nadrabiamy stracony czas. Borowski jednak przypomina, że obowiązują twarde deadliny wykorzystania tych funduszy, może zatem się okazać, że części z środków nie uda nam się skorzystać, choć stopień niewykorzystania nie powinien być znaczący dzięki temu, że pewne środki można przesuwać w ramach Funduszu Spójności, ale również finansować nimi inwestycje związane z obronnością.

Borowski odniósł się także do transformacji energetycznej, która w dłuższej perspektywie oznacza niższe ceny energii, a zarazem dodatkowe czynniki wzrostu. W relacji do średniorocznego PKB w każdym roku nakłady na inwestycje w tym sektorze wzrosną o jeden punkt procentowy. Jego zdaniem zdynamizuje to wzrost gospodarczy przede wszystkim w latach 2026-2030.

Jeśli nasza gospodarka będzie rosnąć w tempie 3% rocznie, to będziemy doganiać kraje bardziej rozwinięte stosunkowo szybko. Transformacja energetyczna pozostaje dodatkowym czynnikiem, który może na ten pościg wpłynąć pozytywnie.

Jakub Borowski podjął się

też odpowiedzi na pytanie, czy zagrożeniem dla wzrostu gospodarczego nie

staną się zapowiadane amerykańskie cła. Wskazał, że w odniesieniu do

całego eksportu z Polski, eksport do USA to 3%, a jego udział w PKB

wynosi 1,5%.

– To nie dużo. Musiałby być naprawdę duży szok, żeby

to mocno szarpnęło naszym PKB – mówił. – Znacznie ciekawszy od strony

analitycznej i znacznie trudniejszy do oceny jest wpływ tego szoku

taryfowego, tych ewentualnie podwyższonych ceł na eksport z Unii

Europejskiej do Stanów Zjednoczonych na polskie PKB, czyli efektów

pośrednich, takiego rozlewania się tego szoku.

Borowski wskazał,

że są w UE kraje, których poszczególne branże mają relatywnie dużą

ekspozycję na ten szok przez duży eksport do USA. Ogólnie jednak Europa

nie jest bardzo narażona na wstrząs. USA nie są głównym partnerem

handlowym Polski, bo po prostu jest daleko. Modele grawitacyjne handlu

pokazują wyraźnie, że handlujemy przede wszystkim z sąsiadami, ze

względu na niskie koszty transakcyjne.

–

Niespecjalnie się obawiamy tego wstrząsu, chyba że będą to jakieś

bardzo wysokie cła. Ale zwróćmy uwagę, że Donald Trump się nie spieszy z

tą Europą. Zostawił ją sobie na koniec i jeszcze zobaczymy jak to

rozwiąże.

Na predykcje gospodarcze dla Polski wpływa oczywiście

sytuacja na Ukrainie. Ta jednak jest nieprzewidywalna. Analitycy Credit

Agricole zakładają, że pozostaniemy w „trybie negocjacji” – toczyć się

będą różne rozmowy, ale w tym roku nie zakończą się jakimś trwałym

rozwiązaniem.

– Zakładamy zmianę sytuacji w tym sensie, że

przeszliśmy od trybu niekończącej się wojny do trybu niekończących się

negocjacji pokojowych – mówił Borowski.

Zmiana ta jednak pozwoliła na umocnienie się złotego, bo rynki zaczęły grać na to, że pokój zostanie osiągnięty.

00:01:51

Prąd z pierwszej polskiej morskiej farmy wiatrowej już popłynął

00:01:51

Prąd z pierwszej polskiej morskiej farmy wiatrowej już popłynął

Kanadyjski minister energii: farma wiatrowa na Bałtyku to początek serii inwestycji

Kanadyjski minister energii: farma wiatrowa na Bałtyku to początek serii inwestycji

00:07:33

Dominik Dados, Ocean Winds: Wsparcie lokalnej przedsiębiorczości jest jedną z zasad naszej firmy

00:07:33

Dominik Dados, Ocean Winds: Wsparcie lokalnej przedsiębiorczości jest jedną z zasad naszej firmy

![Bez kapitału nie ma rozwoju. Jak banki i ubezpieczyciele patrzą dziś na porty i offshore? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40467/thumb141x86_Kongres_Polskie_Porty26_-7.jpg) Bez kapitału nie ma rozwoju. Jak banki i ubezpieczyciele patrzą dziś na porty i offshore? [KONGRES POLSKIE PORTY 2030+]

Bez kapitału nie ma rozwoju. Jak banki i ubezpieczyciele patrzą dziś na porty i offshore? [KONGRES POLSKIE PORTY 2030+]

Zakończono przewierty na styku lądu i morza dla kabli eksportowych MFW Bałtyk 2 i 3

Zakończono przewierty na styku lądu i morza dla kabli eksportowych MFW Bałtyk 2 i 3

PEJ: będzie remont pierwszej drogi związanej z elektrownią. Początek 20 lipca

PEJ: będzie remont pierwszej drogi związanej z elektrownią. Początek 20 lipca

Północna Izba Gospodarcza w Szczecinie: Baltic Power to spektakularna inwestycja energetyczna

Północna Izba Gospodarcza w Szczecinie: Baltic Power to spektakularna inwestycja energetyczna

Ocean Winds testuje przyszłość offshore. Uruchomiono małą pływającą farmę

Ocean Winds testuje przyszłość offshore. Uruchomiono małą pływającą farmę

00:06:44

Betonowe platformy robocze dla Hornsea 3. Połowa trafiła już ze Świnoujścia do Wielkiej Brytanii

00:06:44

Betonowe platformy robocze dla Hornsea 3. Połowa trafiła już ze Świnoujścia do Wielkiej Brytanii

00:04:40

PGE Baltica buduje łańcuch dostaw dla kolejnych projektów morskich farm wiatrowych

00:04:40

PGE Baltica buduje łańcuch dostaw dla kolejnych projektów morskich farm wiatrowych

Francja dostała od UE zielone światło w sprawie offshore’u. Uwolni na jego budowę ogromne środki

Francja dostała od UE zielone światło w sprawie offshore’u. Uwolni na jego budowę ogromne środki

Prezydent Świnoujścia odmówił wydania decyzji o środowiskowych uwarunkowaniach dla fabryki komponentów wiatrowych

Prezydent Świnoujścia odmówił wydania decyzji o środowiskowych uwarunkowaniach dla fabryki komponentów wiatrowych

Amerykańska firma przygotowuje się do odwiertu w okolicy Wolina w poszukiwaniu gazu

Amerykańska firma przygotowuje się do odwiertu w okolicy Wolina w poszukiwaniu gazu

Zabytkowa beczka z dna Bałtyku odkryta przy budowie elektrowni jądrowej

Zabytkowa beczka z dna Bałtyku odkryta przy budowie elektrowni jądrowej

00:07:09

Amerykańska spółka kupiła wycieczkowiec zbudowany w Polsce. Posłuży pracownikom na Grenlandii

00:07:09

Amerykańska spółka kupiła wycieczkowiec zbudowany w Polsce. Posłuży pracownikom na Grenlandii

Najwięksi producenci turbin wiatrowych w 2021 roku. Zobacz ranking

Najwięksi producenci turbin wiatrowych w 2021 roku. Zobacz ranking

00:02:28

30

Wielki dźwigowiec góruje nad Gdynią. Potężny Svanen przygotowuje się do prac nad pierwszą polską morską farmą wiatrową

00:02:28

30

Wielki dźwigowiec góruje nad Gdynią. Potężny Svanen przygotowuje się do prac nad pierwszą polską morską farmą wiatrową

Norwegia bez morskiej energetyki wiatrowej? Rząd przyjął kurs na zmniejszenie cen energii

Norwegia bez morskiej energetyki wiatrowej? Rząd przyjął kurs na zmniejszenie cen energii

00:02:42

16

Kto jest kim w polskim offshore? Baltic Diving Solutions

00:02:42

16

Kto jest kim w polskim offshore? Baltic Diving Solutions

Vattenfall po 25 latach zamyka przybrzeżną farmę wiatrową Irene Vorrink w Holandii

Vattenfall po 25 latach zamyka przybrzeżną farmę wiatrową Irene Vorrink w Holandii

PGE Baltica buduje łańcuch dostaw dla kolejnych projektów morskich farm wiatrowych

Kanada uruchamia nowy projekt ropociągu na zachodnie wybrzeże. Przepustowość to 1 mln baryłek dziennie

Gaspol: rola biogazu w gospodarce będzie rosła. Dziś to niewielki segment, ale z potencjałem

Azbest w brytyjskich turbinach wiatrowych na morzu. Ich części pochodzą z Chin

Energa Wytwarzanie umacnia kompetencje w energetyce wiatrowej na lądzie

SolarDuck i MARIN otrzymały dotację na rozwój morskiej energetyki solarnej

![Offshore wind kołem zamachowym dla portów i przemysłu? Skala inwestycji nie pozostawia złudzeń [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/16396/thumb141x86_BalticPowerTP3.jpg)

![Offshore zmienia polskie porty. Infrastruktura dla morskiej energetyki wiatrowej nabiera tempa [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/39966/thumb141x86_IMG_3521.jpeg)