Dynamiczny rozwój offshore wind, do którego na przestrzeni ostatnich lat zostaliśmy przyzwyczajeni, jest zagrożony. Analizy jasno stwierdzają, że tempo rozwoju morskiej energetyki wiatrowej ulegnie spowolnieniu, a wśród głównych przyczyn można wskazać ograniczoną przepustowość portów oraz spadek finansowania inwestycji.

Marzec obfitował w ożywiony dyskurs branży offshore wind, gdzie byliśmy świadkami dwóch ważnych wydarzeń, czyli Offshore Wind & Infrastruktura 3.0 – ryzyko | bezpieczeństwo | finansowanie oraz Baltic Sea Offshore Wind Summit.

Konferencje skupiające interesariuszy sektora energetyki wiatrowej wpisują się w szerszy kontekst uwagi zogniskowanej na dalszy rozwój sektora, zarówno w wymiarze krajowym, kontynentalnym oraz globalnym, o czym świadczą raporty i analizy opublikowane na przestrzeni ostatnich dni.

WindEurope wydał raport “Wind energy in Europe. 2024 Statistics and the outlook for 2025-2030” stanowiący prognozę dalszego rozwoju europejskiej energetyki wiatrowej do końca dekady, Wood MacKenzie poddał analizie perspektywy rozwoju rynku w bieżącym roku, zaś 17 marca BloombergNEF w analizie wziął pod lupę globalny sektor offshore wind.

Szacuje się, że dotychczasowa dynamika europejskiego oraz globalnego sektora jest zagrożona spowolnieniem, zaś przyczyn takiego stanu rzeczy należy doszukiwać się w przepustowości portów oraz finansowaniu nowych inwestycji.

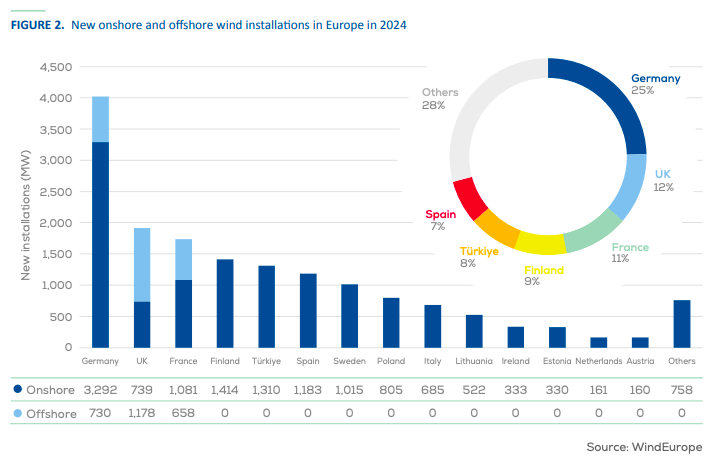

Ubiegły rok charakteryzował się znaczącym wzrostem mocy zainstalowanych w europejskim sektorze energetyki wiatrowej, który wyniósł 16,4 GW.

Kraje UE przyczyniły się instalacją 12,9 GW mocy, co stanowi dominującą większość nowych inwestycji. Analiza WindEurope wskazuje, że 84% nowo powstałych mocy pochodziło z onshore wind, podczas gdy offshore wind osiągnęło 2,6 GW.

Największym beneficjentem ekspansji sektora okazały się Niemcy, które zainstalowały 4 GW nowych mocy, głównie dzięki dynamicznemu rozwojowi onshore wind. Na drugim miejscu plasuje się Wielka Brytania (1,9 GW), zaś na trzecim – Francja (1,7 GW).

Biorąc pod uwagę kryterium udziału energii wiatrowej w ogólnym koszyku energetycznym, liderem jest Dania, gdzie 56% energii pochodzi z wiatru. Inne kraje, które osiągnęły co najmniej 30-procentowy udział energii wiatrowej w swoim mikście energetycznym, to Irlandia (33%), Szwecja (31%), Niemcy (30%) oraz Wielka Brytania (30%).

Przywoływane dane potwierdzają tendencję do coraz większego wykorzystania energii wiatru jako kluczowego składnika przejścia na odnawialne źródła energii w Europie.

W ubiegłym roku morska energetyka wiatrowa stanowiła stosunkowo mniejszy, lecz nadal istotny segment nowych instalacji w Europie, odpowiadając za 16% ogólnej mocy zainstalowanej, co przekłada się na 2,6 GW nowych połączeń sieciowych.

W porównaniu do 2023 roku, kiedy przyłączono 3,7 GW mocy morskich farm wiatrowych, obserwuje się spadek tempa rozwoju.

Wielka Brytania utrzymała pozycję lidera, przyłączając 1178 MW morskiej mocy wiatrowej, głównie za sprawą trzech dużych projektów: Moray West (882 MW), Neart na Gaoithe (296 MW) oraz Dogger Bank (1,2 GW). Łącznie wdrożono 93 turbiny o średniej mocy jednostkowej wynoszącej 12,7 MW. Profil oddawanych inwestycji świadczy o wykorzystaniu coraz większych – i coraz bardziej wydajnych – turbin, a co za tym idzie, na dążenie do optymalizacji kosztów i efektywności produkcji energii poprzez skalowanie technologii.

W Niemczech podłączono 730 MW mocy z offshore wind, obejmując uruchomienie dwóch kluczowych projektów: Baltic Eagle (477 MW) oraz Gode Wind 3 (253 MW). Łącznie zainstalowano 73 turbiny, co daje średnią moc jednostkową na poziomie 10 MW.

Francja również wykazała znaczący postęp, przyłączając 658 MW mocy morskiej w 2024 roku. Kluczowe projekty obejmowały m.in. Saint Brieuc (496 MW), Fécamp (497 MW) oraz pilotażowy projekt pływający Provence Grand Large (25 MW). Łącznie zainstalowano 87 turbin o średniej mocy 7,6 MW.

Patrząc z szerszej perspektywy, w ubiegłym roku globalna moc zainstalowana w sektorze morskiej energetyki wiatrowej wzrosła do 11,7 GW, co oznacza przyrost o 6% w porównaniu z poprzednim rokiem – donosi BloombergNEF.

Największy wkład we wzrost miało Państwo Środka, która odpowiadało za ponad połowę światowych przyrostów, oddając 6,1 GW nowych mocy. Tym samym Chiny utrzymały pozycję największego gracza na rynku morskiej energetyki wiatrowej.

Niemniej jednak, obserwuje się spadek tempa rozwoju sektora w Chinach, ponieważ przyłączenia w 2024 roku były niższe o 1,6 GW w stosunku do 2023 roku. Tendencja spadkowa odzwierciedla trudności logistyczne oraz opóźnienia w realizacji projektów, które mogą wynikać zarówno z ograniczeń infrastrukturalnych, jak również wyzwań regulacyjnych, będących bolączką dla europejskich interesariuszy.

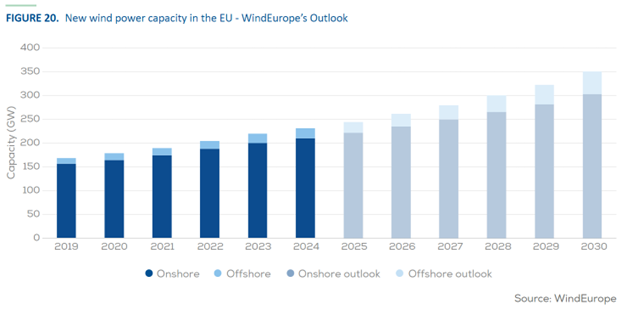

Europa wykazuje ambicje w zakresie rozwoju morskiej energetyki wiatrowej, co jest uzasadnione jej unikalnymi warunkami geograficznymi i technologicznymi. Niemniej jednak – mimo licznych atutów – istnieją znaczące wyzwania, które mogą ograniczyć tempo realizacji celów na 2030 rok.

Jednym z najważniejszych problemów jest przepustowość portów, która staje się kluczowym wąskim gardłem w rozwoju morskiej energetyki wiatrowej.

Według WindEurope, obecna przepustowość portów europejskich wystarczy do obsługi planowanej ekspansji do 2028 roku. Prognoza wskazuje, że już od 2029 roku oczekiwany wzrost instalacji przewyższy możliwości logistyczne portów, nawet uwzględniając planowane inwestycje w ich modernizację.

Sytuacja wymaga pilnego działania, ponieważ rozbudowa portów jest procesem długotrwałym, trwającym od 6 do 10 lat od momentu uzyskania pozwolenia do pełnego uruchomienia. W efekcie, brak odpowiedniej infrastruktury portowej może spowolnić realizację projektów offshore wind w całej Europie, stając się główną barierą w osiągnięciu założonych celów transformacji energetycznej.

Na globalnym rynku sytuacja również ewoluuje.

Raport „Offshore wind: What to look for in 2025” od Wood Mackenzie podkreśla dynamiczne zmiany w łańcuchu dostaw.

W tym roku GE Vernova będzie kontynuować instalacje swojej platformy Haliade-X, podczas gdy Vestas i Siemens Gamesa wprowadzą swoje pierwsze nowe generacje turbin morskich.

Kluczowym elementem wsparcia tych działań będą nowe statki typu jack-up, których dziewięć jednostek ma zostać dostarczonych w tym roku. Ich wprowadzenie ma potencjał do znacznego przyspieszenia tempa budowy farm morskich, co może częściowo złagodzić obecne ograniczenia logistyczne – stwierdza Wood Mackenzie w omawianym raporcie.

Mając na uwadze rozwój offshore wind w kontekście europejskim – jak również globalnym –deweloperzy i dostawcy muszą być coraz bardziej elastyczni i strategiczni w ocenie możliwości rynkowych. Zmieniająca się atrakcyjność przetargów oraz presja czynników makroekonomicznych wymuszają szybsze adaptacje strategii biznesowych, których finalny efekt nie leży wyłącznie w gestii interesariuszy sektora offshore wind.

Fot. Depositphotos

00:01:51

Prąd z pierwszej polskiej morskiej farmy wiatrowej już popłynął

00:01:51

Prąd z pierwszej polskiej morskiej farmy wiatrowej już popłynął

Kanadyjski minister energii: farma wiatrowa na Bałtyku to początek serii inwestycji

Kanadyjski minister energii: farma wiatrowa na Bałtyku to początek serii inwestycji

![Bez kapitału nie ma rozwoju. Jak banki i ubezpieczyciele patrzą dziś na porty i offshore? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40467/thumb141x86_Kongres_Polskie_Porty26_-7.jpg) Bez kapitału nie ma rozwoju. Jak banki i ubezpieczyciele patrzą dziś na porty i offshore? [KONGRES POLSKIE PORTY 2030+]

Bez kapitału nie ma rozwoju. Jak banki i ubezpieczyciele patrzą dziś na porty i offshore? [KONGRES POLSKIE PORTY 2030+]

00:07:33

Dominik Dados, Ocean Winds: Wsparcie lokalnej przedsiębiorczości jest jedną z zasad naszej firmy

00:07:33

Dominik Dados, Ocean Winds: Wsparcie lokalnej przedsiębiorczości jest jedną z zasad naszej firmy

Północna Izba Gospodarcza w Szczecinie: Baltic Power to spektakularna inwestycja energetyczna

Północna Izba Gospodarcza w Szczecinie: Baltic Power to spektakularna inwestycja energetyczna

PEJ: będzie remont pierwszej drogi związanej z elektrownią. Początek 20 lipca

PEJ: będzie remont pierwszej drogi związanej z elektrownią. Początek 20 lipca

Zakończono przewierty na styku lądu i morza dla kabli eksportowych MFW Bałtyk 2 i 3

Zakończono przewierty na styku lądu i morza dla kabli eksportowych MFW Bałtyk 2 i 3

Ocean Winds testuje przyszłość offshore. Uruchomiono małą pływającą farmę

Ocean Winds testuje przyszłość offshore. Uruchomiono małą pływającą farmę

Prezydent Świnoujścia odmówił wydania decyzji o środowiskowych uwarunkowaniach dla fabryki komponentów wiatrowych

Prezydent Świnoujścia odmówił wydania decyzji o środowiskowych uwarunkowaniach dla fabryki komponentów wiatrowych

Amerykańska firma przygotowuje się do odwiertu w okolicy Wolina w poszukiwaniu gazu

Amerykańska firma przygotowuje się do odwiertu w okolicy Wolina w poszukiwaniu gazu

Zabytkowa beczka z dna Bałtyku odkryta przy budowie elektrowni jądrowej

Zabytkowa beczka z dna Bałtyku odkryta przy budowie elektrowni jądrowej

00:07:09

Amerykańska spółka kupiła wycieczkowiec zbudowany w Polsce. Posłuży pracownikom na Grenlandii

00:07:09

Amerykańska spółka kupiła wycieczkowiec zbudowany w Polsce. Posłuży pracownikom na Grenlandii

Najwięksi producenci turbin wiatrowych w 2021 roku. Zobacz ranking

Najwięksi producenci turbin wiatrowych w 2021 roku. Zobacz ranking

00:02:28

30

Wielki dźwigowiec góruje nad Gdynią. Potężny Svanen przygotowuje się do prac nad pierwszą polską morską farmą wiatrową

00:02:28

30

Wielki dźwigowiec góruje nad Gdynią. Potężny Svanen przygotowuje się do prac nad pierwszą polską morską farmą wiatrową

Norwegia bez morskiej energetyki wiatrowej? Rząd przyjął kurs na zmniejszenie cen energii

Norwegia bez morskiej energetyki wiatrowej? Rząd przyjął kurs na zmniejszenie cen energii

00:02:42

16

Kto jest kim w polskim offshore? Baltic Diving Solutions

00:02:42

16

Kto jest kim w polskim offshore? Baltic Diving Solutions

Vattenfall po 25 latach zamyka przybrzeżną farmę wiatrową Irene Vorrink w Holandii

Vattenfall po 25 latach zamyka przybrzeżną farmę wiatrową Irene Vorrink w Holandii

00:00:51

7

FSRU dla Polski zwodowany. Kamień milowy strategicznej inwestycji GAZ-SYSTEM

00:00:51

7

FSRU dla Polski zwodowany. Kamień milowy strategicznej inwestycji GAZ-SYSTEM

Vestas: ruszyła rekrutacja do pracy na MFW

Vestas: ruszyła rekrutacja do pracy na MFW

00:02:15

Czy prosty wynalazek z Polski zrewolucjonizuje transport, magazynowanie i instalację wiatraków na morzu?

00:02:15

Czy prosty wynalazek z Polski zrewolucjonizuje transport, magazynowanie i instalację wiatraków na morzu?

Kanada uruchamia nowy projekt ropociągu na zachodnie wybrzeże. Przepustowość to 1 mln baryłek dziennie

Gaspol: rola biogazu w gospodarce będzie rosła. Dziś to niewielki segment, ale z potencjałem

Azbest w brytyjskich turbinach wiatrowych na morzu. Ich części pochodzą z Chin

Energa Wytwarzanie umacnia kompetencje w energetyce wiatrowej na lądzie

SolarDuck i MARIN otrzymały dotację na rozwój morskiej energetyki solarnej

DNV certyfikuje technologię pływających paneli fotowoltaicznych

![Offshore wind kołem zamachowym dla portów i przemysłu? Skala inwestycji nie pozostawia złudzeń [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/16396/thumb141x86_BalticPowerTP3.jpg)

![Offshore zmienia polskie porty. Infrastruktura dla morskiej energetyki wiatrowej nabiera tempa [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/39966/thumb141x86_IMG_3521.jpeg)