Transformacja energetyczna stanowiąca ważny warunek ograniczenia negatywnego wpływu działalności gospodarczej człowieka na środowisko naturalne wymaga intensywnych działań w kierunku rozwoju odnawialnych źródeł energii. Jak istotny jest to problem można zilustrować faktem, że w 2023 roku do atmosfery z sektora energetyki trafiło 35 mld ton CO2. Jest to oczywiście kolejny rekordowy, rokrocznie poprawiany wynik. Dobrym punktem odniesienia jest przy tym wolumen całkowitych globalnych przewozów morskich, obejmujących zarówno towary masowe (m.in. ropa, węgiel, ruda, zboża), jak i drobnicowe (kontenery, ładunki ro-ro), który wyniósł „tylko” 11 mld ton w tym samym roku. Widać więc, że stoi przed światem duże wyzwanie cywilizacyjne, od którego nie ucieknie.

Obszarem intensywnych działań inwestycyjnych, będących efektywną alternatywą dla kopalnych surowców energetycznych, jest morska energetyka wiatrowa (MEW). Obecnie dziewiętnaście państw korzysta z energii wytwarzanej przez morskie wiatraki, a kolejne przygotowują się do uruchomienia procesu ich budowy, w tym Polska. Sektor, który powstał na początku lat dziewięćdziesiątych (pierwszą farmę uruchomiono w Danii w 1991 roku), jest obecnie w fazie bardzo silnego rozwoju, który od paru lat determinuje aktywność Chin, jak i coraz szerszy portfel nowych projektów w Europie. Duże inwestycje MEW rozwijane są także w USA oraz Australii, czy na Tajwanie.

Obecnie łączna moc zainstalowana w 332 funkcjonujących na świecie morskich farmach wiatrowych osiągnęła wartość 70,826 GW, z czego 34,396 GW to elektrownie krajów zaliczanych do obszaru EMEA (48,6%); 33,574 GW funkcjonuje w Chinach (47,4%); 2,709 GW w krajach Azji i Pacyfiku (3,8%) oraz 0,174 GW w Ameryce (0,2%).

Analizując rynek z perspektywy dziewiętnastu krajów, w których funkcjonują takie elektrownie, za liderem rankingu (Chiny) znajduje się Wielka Brytania (14,8 GW), Niemcy (8,3 GW), Holandia (4,5 GW), Dania (2,7 GW) oraz Belgia (2,3 GW). Pierwszą dziesiątkę krajów zamyka Japonia z 13 farmami wiatrowymi na morzu o łącznej mocy zainstalowanej 312 MW.

Dominacja Chin na globalnym rynku MEW jest efektem olbrzymich inwestycji realizowanych w ostatnich latach, gdzie apogeum miało miejsce w 2021 roku, kiedy to uruchomiono elektrownie wiatrowe o łącznej mocy 16,9 GW, aby w kolejnych latach dodać następne 5,1 GW oraz 6,3 GW. Dla porównania w Europie w rekordowym 2023 roku uruchomiono łącznie 3,8 GW mocy MEW. Warto jednak dodać, że w tym samym roku w Europie zaczęło pracę 14,5 GW instalacji wiatrowych na lądzie. Rok 2023 zamknął się łącznym przyrostem mocy zainstalowanej na poziomie ok 10 GW. Obecnie średnia moc farmy wiatrowej wynosi 213 MW, jednakże widoczny jest systematyczny przyrost tej wartości. Moce zainstalowane w dwóch największych farmach uruchomionych w 2023 roku przekraczały znacznie poziom jednego gigawata (Hollandse Kust Zuid – 1,50 GW; Seagreen – 1,14 GW), natomiast średnia wielkość wszystkich włączonych do eksploatacji farm wyniosła 400 MW.

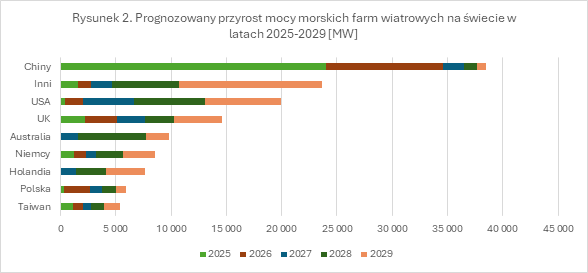

Na koniec 2023 roku w budowie pozostawały 32 projekty farm wiatrowych na morzu o łącznej mocy 16,2 GW. Wśród nich znajdują się kolejne trzy farmy +1 GW. Zgodnie z przewidywaniami w 2024 roku ma zostać uruchomionych łącznie 18,3 GW nowych mocy. W kolejnych latach oczekuje się kontynuacji procesu inwestycyjnego w instalacje wiatrowe na morzu, a roczne skumulowane tempo wzrostu (CAGR) ma osiągnąć 25% w latach 2023-2028. Prognozy mówią także o dalszych wzrostach na poziomie 15% (2029-2033).

Bazując na projektach będących w fazie realizacji można wskazać, że w okresie kolejnych pięciu lat moc zainstalowana w MEW zwiększy się o 134 GW, a największy udział będą mieć w tym Chiny (38,5 GW), USA (20,0 GW) oraz Wielka Brytania (14,6 GW). Wśród liderów przyszłych wzrostów znajduje się również Polska. Zgodnie z szacunkami łączna moc zainstalowana na koniec 2029 roku może osiągnąć więc 220 GW.

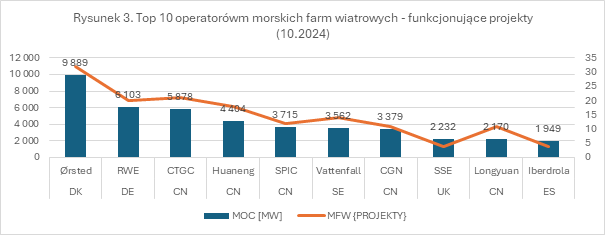

Kluczową rolę na rynku morskiej energetyki wiatrowej odgrywają deweloperzy projektów MEW, wśród których liderem jest duński Ørsted posiadający w swoim grupowym portfolio 32 funkcjonujące projekty MEW na świecie o łącznej mocy zainstalowanej wynoszącej 9,9 GW. Jednocześnie firma uruchamia kolejnych dziewięć farm wiatrowych, a następne 25 jest w fazie rozwojowej. Kolejną pozycję na globalnym rynku deweloperów zajmuje niemiecki RWE z portfelem obejmującym 20 lokalizacji o łącznej mocy 6,1 GW. Następne lokaty należą do chińskich przedsiębiorstw energetycznych China Three Gorges Corporation (CTG), Huaneng Group oraz State Power Investment Corporation Limited (SPIC). Łącznie operują one 51 farmami wiatrowymi o łącznej mocy 14,0 GW. W najbliższym czasie gotowość operacyjną osiągną ich kolejne 24 farmy, a trzynaście następnych jest w fazie rozwojowej.

Na kolejnych pozycjach wśród wiodących deweloperów morskiej energetyki wiatrowej znajdują się szwedzki Vattenfall, chiński China Nuclear Power Group i Longyuan Power, rozdzielone brytyjskim Scottish & Southern Energy (SSE), a następnie hiszpańska Iberdrola. Odnosząc się do powyższego zestawienia trzeba podkreślić, że wskazane wielkości są potencjałem brutto bowiem w wybrane projekty zaangażowane może być zarówno kilka wskazanych wyżej przedsiębiorstw, ale także często inne firmy posiadające udziały w różnych projektach.

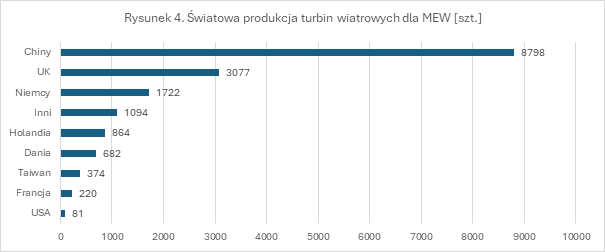

Trzecim z analizowanych obszarów rynku MEW są producenci turbin wiatrowych. Aktualnie funkcjonuje na świecie 16,9 tys. morskich turbin wiatrowych, można więc oszacować, że średnia farma wiatrowa operuje 50 elektrowniami. Liderem wśród producentów jest Simens Gamesa, który dotychczas wyprodukował ponad 5 tys. turbin morskich, a w produkcji posiada obecnie ponad tysiąc sztuk. Dużymi producentami turbin są również chiński Shanghai Electric (2,3 tys. wyprodukowanych turbin), Vestas (1,9 tys.), Mingyang (1,7 tys.) Goldwind (0,85 tys.) oraz General Electric (0,54 tys.). W produkcji u wskazanych producentów pozostaje kolejne tysiąc turbin, ponadto zakontraktowane kolejne 252. Są także wskazani jako potencjalni wykonawcy dostaw kolejnych sześciuset zestawów.

Patrząc z perspektywy geograficznej, centrum budowy turbin wiatrowych są oczywiście Chiny odpowiedzialne za 52% dotychczasowej produkcji. Duże doświadczenie w produkcji posiadają także fabryki z Wielkiej Brytanii, Niemiec Holandii, Danii, Tajwanu, Francji i Stanów Zjednoczonych.

Jak wyżej wskazywano, obecnie budowane farmy wiatrowe posiadają coraz większą moc, co wynika również z rozwoju wielkości (wymiarów) i mocy samych elektrowni wiatrowych. Patrząc na dotychczasową produkcję widoczna jest dominacja relatywnie małych elektrowni o mocy do 7 MW, które dotychczas stanowiły aż 76% liczby wyprodukowanych urządzeń. Jednocześnie obserwując parametry obecnie produkowanych zestawów (łącznie 5288 sztuk) dominują turbiny o mocy powyżej 14 MW (66%). Wciąż jednak w produkcji pozostaje ponad tysiąc turbin o niskiej mocy (poniżej 7 MW). Parząc w przyszłość, gdzie deweloperzy zabezpieczają sobie potencjał produkcyjny dla nowych projektów, aż 88% elektrowni to urządzenia o mocy powyżej 14 MW.

Realizacja projektów MEW jest przedsięwzięciem nowatorskim, a sam sektor we wielu krajach, w tym w Polsce, jest dopiero tworzony. Jednocześnie sytuacja geopolityczna zwiększa ryzyko realizacji dużych projektów inwestycyjnych, bowiem kształtując ceny oraz wpływając ryzyko oddziaływać może na ich przyszłą rentowność. Wydaje się jednak, że po okresie olbrzymich zawirowań spowodowanych zarówno pandemią, jak i wojną na Ukrainie sytuacja ulega ustatkowaniu, a jednocześnie potrzeby gospodarek wymuszają szybkie i skuteczne działania inwestycyjne w obszarze MEW. Przewiduje się więc, że bieżąca sytuacja będzie sprzyjać rozwojowi projektów inwestycyjnych poprzez stabilizację cen surowców oraz spadki stóp procentowych. Jednocześnie oczekuje się, że konieczność rozwoju odnawialnych źródeł energii wpłynie na odważne decyzje inwestycyjne oraz regulacyjne rządów. Ważnym aspektem będzie także rozwój technologiczny pozwalający na obniżenie kosztu jednostkowego projektów poprzez zastosowanie sprawniejszych urządzeń i optymalnych rozwiązań technicznych i operacyjnych.

dr hab. Maciej Matczak, prof. UMG

Katedra Logistyki i Systemów Transportowych

Uniwersytet Morski w Gdyni

Fot. Depositphotos

00:01:51

Prąd z pierwszej polskiej morskiej farmy wiatrowej już popłynął

00:01:51

Prąd z pierwszej polskiej morskiej farmy wiatrowej już popłynął

Kanadyjski minister energii: farma wiatrowa na Bałtyku to początek serii inwestycji

Kanadyjski minister energii: farma wiatrowa na Bałtyku to początek serii inwestycji

00:07:33

Dominik Dados, Ocean Winds: Wsparcie lokalnej przedsiębiorczości jest jedną z zasad naszej firmy

00:07:33

Dominik Dados, Ocean Winds: Wsparcie lokalnej przedsiębiorczości jest jedną z zasad naszej firmy

![Bez kapitału nie ma rozwoju. Jak banki i ubezpieczyciele patrzą dziś na porty i offshore? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40467/thumb141x86_Kongres_Polskie_Porty26_-7.jpg) Bez kapitału nie ma rozwoju. Jak banki i ubezpieczyciele patrzą dziś na porty i offshore? [KONGRES POLSKIE PORTY 2030+]

Bez kapitału nie ma rozwoju. Jak banki i ubezpieczyciele patrzą dziś na porty i offshore? [KONGRES POLSKIE PORTY 2030+]

Zakończono przewierty na styku lądu i morza dla kabli eksportowych MFW Bałtyk 2 i 3

Zakończono przewierty na styku lądu i morza dla kabli eksportowych MFW Bałtyk 2 i 3

PEJ: będzie remont pierwszej drogi związanej z elektrownią. Początek 20 lipca

PEJ: będzie remont pierwszej drogi związanej z elektrownią. Początek 20 lipca

Północna Izba Gospodarcza w Szczecinie: Baltic Power to spektakularna inwestycja energetyczna

Północna Izba Gospodarcza w Szczecinie: Baltic Power to spektakularna inwestycja energetyczna

Ocean Winds testuje przyszłość offshore. Uruchomiono małą pływającą farmę

Ocean Winds testuje przyszłość offshore. Uruchomiono małą pływającą farmę

00:04:40

PGE Baltica buduje łańcuch dostaw dla kolejnych projektów morskich farm wiatrowych

00:04:40

PGE Baltica buduje łańcuch dostaw dla kolejnych projektów morskich farm wiatrowych

00:06:44

Betonowe platformy robocze dla Hornsea 3. Połowa trafiła już ze Świnoujścia do Wielkiej Brytanii

00:06:44

Betonowe platformy robocze dla Hornsea 3. Połowa trafiła już ze Świnoujścia do Wielkiej Brytanii

Prezydent Świnoujścia odmówił wydania decyzji o środowiskowych uwarunkowaniach dla fabryki komponentów wiatrowych

Prezydent Świnoujścia odmówił wydania decyzji o środowiskowych uwarunkowaniach dla fabryki komponentów wiatrowych

Amerykańska firma przygotowuje się do odwiertu w okolicy Wolina w poszukiwaniu gazu

Amerykańska firma przygotowuje się do odwiertu w okolicy Wolina w poszukiwaniu gazu

Zabytkowa beczka z dna Bałtyku odkryta przy budowie elektrowni jądrowej

Zabytkowa beczka z dna Bałtyku odkryta przy budowie elektrowni jądrowej

00:07:09

Amerykańska spółka kupiła wycieczkowiec zbudowany w Polsce. Posłuży pracownikom na Grenlandii

00:07:09

Amerykańska spółka kupiła wycieczkowiec zbudowany w Polsce. Posłuży pracownikom na Grenlandii

Najwięksi producenci turbin wiatrowych w 2021 roku. Zobacz ranking

Najwięksi producenci turbin wiatrowych w 2021 roku. Zobacz ranking

00:02:28

30

Wielki dźwigowiec góruje nad Gdynią. Potężny Svanen przygotowuje się do prac nad pierwszą polską morską farmą wiatrową

00:02:28

30

Wielki dźwigowiec góruje nad Gdynią. Potężny Svanen przygotowuje się do prac nad pierwszą polską morską farmą wiatrową

Norwegia bez morskiej energetyki wiatrowej? Rząd przyjął kurs na zmniejszenie cen energii

Norwegia bez morskiej energetyki wiatrowej? Rząd przyjął kurs na zmniejszenie cen energii

00:02:42

16

Kto jest kim w polskim offshore? Baltic Diving Solutions

00:02:42

16

Kto jest kim w polskim offshore? Baltic Diving Solutions

Vattenfall po 25 latach zamyka przybrzeżną farmę wiatrową Irene Vorrink w Holandii

Vattenfall po 25 latach zamyka przybrzeżną farmę wiatrową Irene Vorrink w Holandii

00:00:51

7

FSRU dla Polski zwodowany. Kamień milowy strategicznej inwestycji GAZ-SYSTEM

00:00:51

7

FSRU dla Polski zwodowany. Kamień milowy strategicznej inwestycji GAZ-SYSTEM

PGE Baltica buduje łańcuch dostaw dla kolejnych projektów morskich farm wiatrowych

Kanada uruchamia nowy projekt ropociągu na zachodnie wybrzeże. Przepustowość to 1 mln baryłek dziennie

Gaspol: rola biogazu w gospodarce będzie rosła. Dziś to niewielki segment, ale z potencjałem

Azbest w brytyjskich turbinach wiatrowych na morzu. Ich części pochodzą z Chin

Energa Wytwarzanie umacnia kompetencje w energetyce wiatrowej na lądzie

SolarDuck i MARIN otrzymały dotację na rozwój morskiej energetyki solarnej

![Offshore wind kołem zamachowym dla portów i przemysłu? Skala inwestycji nie pozostawia złudzeń [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/16396/thumb141x86_BalticPowerTP3.jpg)

![Offshore zmienia polskie porty. Infrastruktura dla morskiej energetyki wiatrowej nabiera tempa [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/39966/thumb141x86_IMG_3521.jpeg)