Europejskie rynki gazu doświadczyły olbrzymich zmian w wyniku konfliktu rosyjsko-ukraińskiego. Dotychczasowi nabywcy poszukują realnych alternatyw dla rosyjskiego gazu, zaś obecną alternatywą jest LNG, którego europejski import bije rekordy. W obecnej sytuacji na rynku europejska infrastruktura ma problem ze zmagazynowaniem dostaw LNG.

Zmiana europejskiej polityki energetycznej, a co za nim idzie, planowane odejście od gazu z rosyjskich gazociągów, spowodowały gwałtowny wzrost wolumenu importu ładunków LNG o 65 proc. w pierwszych dziewięciu miesiącach br. w porównaniu z tym samym okresem w ub.r.

Przyczyna takowego stanu rzeczy jest doskonale znana – konflikt ukraińsko rosyjski, który zmienił europejski krajobraz energetyczny.

Europa – w tym Wielka Brytania i Turcja – zaimportowała prawie 95 mln t w okresie I-III kw. Br., co stanowiło 32 proc. globalnego importu LNG wobec 21 proc. ubiegłego roku.

Według Wood Mackenzie, od początku roku kraje europejskie zwiększyły import LNG o 49 proc. Dostawcy LNG, którzy wypełnili pustkę po spotykającej się z embargami Rosji, skorzystali z okazji.

Roczny wolumen podpisany w ramach nowych umów długoterminowych w tym roku jest już najwyższy od 2018 roku. Ponad 60 mln t rocznie podpisanych umów LNG, z czego większość ma być dostarczana od amerykańskich dostawców.

Impas związany z importem LNG uniemożliwia zacumowanie gazowców. Wynikają to w dużej mierze z tego, że niewielka liczba europejskich terminali jest w stanie odebrać importowany gazu z uwagi na brak możliwości magazynowania większych ilości ładunków.

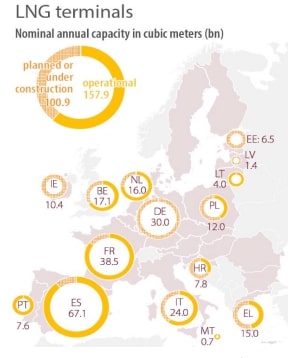

Brakujące terminale gazowe źródłem problemu

Istniejąca infrastruktura nie nadąża z importem, co oznacza, że statki z gazem służą na razie jako morskie magazyny gazu. Ceny gazu spadły z powodu gwałtownego wzrostu importu, co stanowi zachętę dla dostawców do zatrzymywania gazu w miejscach postoju z nadzieją, że ceny w końcu znów wzrosną.

Pojemność terminali LNG w państwach członkowskich EU (operacyjna i planowana) w miliardach m3/Źródło: EU gas storage and LNG capacity as responses to the war in Ukraine, European Parliamentary Research Service

Aby przekształcić ładunek z powrotem w stan gazowy, tankowce muszą ostatecznie zacumować w terminalach regazyfikacyjnych.

Hiszpania posiada jedną trzecią europejskich zdolności regazyfikacyjnych, Niemcy i Włochy budują nowe terminale, ale trzeba liczyć się z miesiącami, zanim zostaną oddane do użytku.

Źródła dostaw LNG do Europy

Główni dostawcy LNG do Europy pozostają niezmienni: Stany Zjednoczone, Katar i Rosja.

Eksport ze Stanów do Europy wzrósł ponad dwukrotnie w ujęciu rocznym jeszcze przed rozpoczęciem IV kwartału. To podkreśla elastyczność LNG pochodzącego z Ameryki: trafia tam, gdzie jest najwyższa cena. Średnio europejskie ceny LNG były wyższe niż azjatyckie.

Eksport z Kataru wzrósł skromniej, a zyski dotyczą głównie rynków, na których eksporter posiada długoterminowe zdolności terminalowe: Wielka Brytania, Belgia i Włochy. Te trzy kraje odpowiadają za prawie 80 proc. eksportu Kataru do Europy, co oznacza wzrost z dwóch trzecich w ubiegłego roku.

Wujek Sam walczy o gazowe podium

Aktywność w zakresie zakupu kontraktów długoterminowych od amerykańskich graczy LNG nasilała się już w zeszłym roku, ale od czasu konfliktu rosyjsko-ukraińskiego gwałtownie przyspieszyła.

Stany Zjednoczone stały się czołowym eksporterem LNG w pierwszym półroczu br., jak podaje amerykańska Energy Information Administration (EIA), powołując się na dane CEDIGAZ. Ameryka zwiększyła dostawy LNG do Europy w związku z kryzysem na Ukrainie; ok. 71 proc. eksportu LNG ze Stanów trafiło do Unii Europejskiej i Wielkiej Brytanii w ciągu pierwszych pięciu miesięcy tego roku.

W okresie styczeń-wrzesień br., eksport LNG ze Stanów Zjednoczonych do Unii Europejskiej wzrósł o 164,1 proc. r/r do 31,6 mln ton z 12,0 mln t.

Do UE trafiło obecnie 52,7 proc. całego eksportu LNG z USA w pierwszych 9 miesiącach 2022 roku Wolumeny do Wielkiej Brytanii również wzrosły o 158,4 proc. r/r do 5,3 mln t z 2,1 mln t w tym samym okresie ubiegłego roku.

Konkluzje

Przymuszone konfliktem rosyjsko-ukraińskim przejście Europy na LNG ma głęboki wpływ na globalne przepływy handlowe, zaś na rynku spot przeniosło wolumeny z głównych obszarów wzrostu.

Można oczekiwać, że taka dynamika prawdopodobnie utrzyma się również w przyszłym roku, ponieważ Europa pozostaje jest nadal zależna od krótkoterminowego importu LNG. Oczekiwanie, jakoby że przepływy z rosyjskich gazociągów dorównały obecnym wielkościom, są niewielkie, jeśli weźmiemy za dobrą kartę głosy z Kremla.

Wielkość importu LNG do UE jest ograniczona przepustowością terminali. Popyt radykalnie podniósł cenę LNG, co wywołało efekt domina w innych sektorach.

Najwięksi azjatyccy importerzy LNG – główni światowi konsumenci tego surowca – płacą znacznie więcej niż zwykle. Mniej zamożne kraje ograniczyły zakupy LNG. Dla przykładu Bangladesz, którego sieć energetyczna jest w dużym stopniu uzależniona od LNG, musiał doświadczał przerw w dostawach prądu.

Obecny kryzys energetyczny przekłada się bezpośrednio na energię elektryczną poprzez mechanizm cen hurtowych. Minimalizacja szkód dla europejskich gospodarek zależy od tego, czy branża energetyczna, rządy i konsumenci będą postępować racjonalnie; nie ulegając własnym emocjom, jak również politycznym populizmom.

Fot. Depositphotos

00:01:51

Prąd z pierwszej polskiej morskiej farmy wiatrowej już popłynął

00:01:51

Prąd z pierwszej polskiej morskiej farmy wiatrowej już popłynął

Kanadyjski minister energii: farma wiatrowa na Bałtyku to początek serii inwestycji

Kanadyjski minister energii: farma wiatrowa na Bałtyku to początek serii inwestycji

00:07:33

Dominik Dados, Ocean Winds: Wsparcie lokalnej przedsiębiorczości jest jedną z zasad naszej firmy

00:07:33

Dominik Dados, Ocean Winds: Wsparcie lokalnej przedsiębiorczości jest jedną z zasad naszej firmy

![Bez kapitału nie ma rozwoju. Jak banki i ubezpieczyciele patrzą dziś na porty i offshore? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40467/thumb141x86_Kongres_Polskie_Porty26_-7.jpg) Bez kapitału nie ma rozwoju. Jak banki i ubezpieczyciele patrzą dziś na porty i offshore? [KONGRES POLSKIE PORTY 2030+]

Bez kapitału nie ma rozwoju. Jak banki i ubezpieczyciele patrzą dziś na porty i offshore? [KONGRES POLSKIE PORTY 2030+]

Zakończono przewierty na styku lądu i morza dla kabli eksportowych MFW Bałtyk 2 i 3

Zakończono przewierty na styku lądu i morza dla kabli eksportowych MFW Bałtyk 2 i 3

PEJ: będzie remont pierwszej drogi związanej z elektrownią. Początek 20 lipca

PEJ: będzie remont pierwszej drogi związanej z elektrownią. Początek 20 lipca

Północna Izba Gospodarcza w Szczecinie: Baltic Power to spektakularna inwestycja energetyczna

Północna Izba Gospodarcza w Szczecinie: Baltic Power to spektakularna inwestycja energetyczna

Ocean Winds testuje przyszłość offshore. Uruchomiono małą pływającą farmę

Ocean Winds testuje przyszłość offshore. Uruchomiono małą pływającą farmę

00:04:40

PGE Baltica buduje łańcuch dostaw dla kolejnych projektów morskich farm wiatrowych

00:04:40

PGE Baltica buduje łańcuch dostaw dla kolejnych projektów morskich farm wiatrowych

00:06:44

Betonowe platformy robocze dla Hornsea 3. Połowa trafiła już ze Świnoujścia do Wielkiej Brytanii

00:06:44

Betonowe platformy robocze dla Hornsea 3. Połowa trafiła już ze Świnoujścia do Wielkiej Brytanii

Prezydent Świnoujścia odmówił wydania decyzji o środowiskowych uwarunkowaniach dla fabryki komponentów wiatrowych

Prezydent Świnoujścia odmówił wydania decyzji o środowiskowych uwarunkowaniach dla fabryki komponentów wiatrowych

Amerykańska firma przygotowuje się do odwiertu w okolicy Wolina w poszukiwaniu gazu

Amerykańska firma przygotowuje się do odwiertu w okolicy Wolina w poszukiwaniu gazu

Zabytkowa beczka z dna Bałtyku odkryta przy budowie elektrowni jądrowej

Zabytkowa beczka z dna Bałtyku odkryta przy budowie elektrowni jądrowej

00:07:09

Amerykańska spółka kupiła wycieczkowiec zbudowany w Polsce. Posłuży pracownikom na Grenlandii

00:07:09

Amerykańska spółka kupiła wycieczkowiec zbudowany w Polsce. Posłuży pracownikom na Grenlandii

Najwięksi producenci turbin wiatrowych w 2021 roku. Zobacz ranking

Najwięksi producenci turbin wiatrowych w 2021 roku. Zobacz ranking

00:02:28

30

Wielki dźwigowiec góruje nad Gdynią. Potężny Svanen przygotowuje się do prac nad pierwszą polską morską farmą wiatrową

00:02:28

30

Wielki dźwigowiec góruje nad Gdynią. Potężny Svanen przygotowuje się do prac nad pierwszą polską morską farmą wiatrową

Norwegia bez morskiej energetyki wiatrowej? Rząd przyjął kurs na zmniejszenie cen energii

Norwegia bez morskiej energetyki wiatrowej? Rząd przyjął kurs na zmniejszenie cen energii

00:02:42

16

Kto jest kim w polskim offshore? Baltic Diving Solutions

00:02:42

16

Kto jest kim w polskim offshore? Baltic Diving Solutions

Vattenfall po 25 latach zamyka przybrzeżną farmę wiatrową Irene Vorrink w Holandii

Vattenfall po 25 latach zamyka przybrzeżną farmę wiatrową Irene Vorrink w Holandii

00:00:51

7

FSRU dla Polski zwodowany. Kamień milowy strategicznej inwestycji GAZ-SYSTEM

00:00:51

7

FSRU dla Polski zwodowany. Kamień milowy strategicznej inwestycji GAZ-SYSTEM

PGE Baltica buduje łańcuch dostaw dla kolejnych projektów morskich farm wiatrowych

Kanada uruchamia nowy projekt ropociągu na zachodnie wybrzeże. Przepustowość to 1 mln baryłek dziennie

Gaspol: rola biogazu w gospodarce będzie rosła. Dziś to niewielki segment, ale z potencjałem

Azbest w brytyjskich turbinach wiatrowych na morzu. Ich części pochodzą z Chin

Energa Wytwarzanie umacnia kompetencje w energetyce wiatrowej na lądzie

SolarDuck i MARIN otrzymały dotację na rozwój morskiej energetyki solarnej

![Offshore wind kołem zamachowym dla portów i przemysłu? Skala inwestycji nie pozostawia złudzeń [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/16396/thumb141x86_BalticPowerTP3.jpg)

![Offshore zmienia polskie porty. Infrastruktura dla morskiej energetyki wiatrowej nabiera tempa [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/39966/thumb141x86_IMG_3521.jpeg)