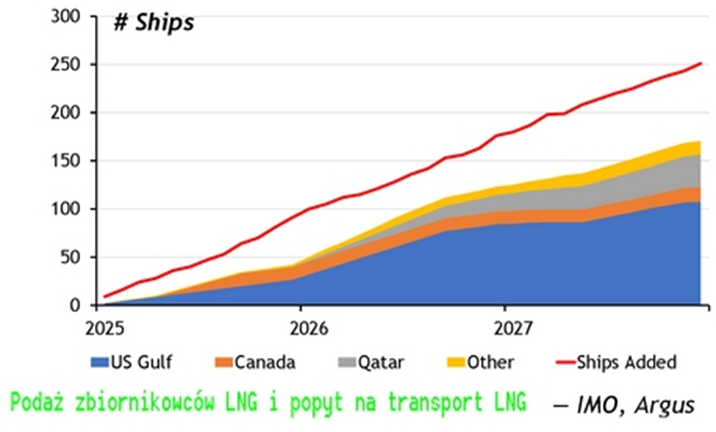

Drewry spodziewa się, że transport LNG będzie się dalej normalizował w 2025 r., ponieważ przyrost floty zbiornikowców będzie przewyższał podaż instalacji skraplających gaz. Według danych Międzynarodowej Organizacji Morskiej (IMO) w latach 2025-2027 na oceany wypłynie z doków ponad 250 nowych statków. Jednak popyt na przewozy 124 mln ton rocznie dodatkowych zdolności skraplania gazu w tym samym okresie może wymagać tylko 171 dodatkowych zbiornikowców, przewiduje Argus.

Zwiększona podaż zbiornikowców LNG sprawi zapewne, że stawki na przewozy morzem skroplonego gazu będą utrzymywały na niskich poziomach. Eksperci Argus zakładają, że „popyt się odbuduje”. Mimo to ceny gazu i frachtów nie powinny wzrosnąć skokowo ze względu na rosnącą podaż LNG z nowy instalacji.

Zakłócenia w przewozach mogą zostać okresowo zakłócone przez nieprzewidywalne warunki pogodowe i oczywiście zawirowań geopolitycznych, takich ja na Morzu Czarnym czy Morzu Czerwonym. Na ceny LNG wpływać będzie na pewno podaż konkurencyjnych dostaw z innych źródeł energii, głownie OZE. Trzeba się również liczyć, że wzrośnie aktywność floty cieni gazowców LNG przewożących ropę od dostawców państw objętych sankcjami. Globalna podaż LNG będzie podlegała zakłóceniom, jeśli inwestorzy nie dotrzymają terminów rozpoczęcia produkcji LNG z realizowanych już nowych projektów.

Źródło: IMO, Argus, 2025

Operatorzy flot LNG będą starali się znaleźć zatrudnienie dla zbiornikowców poprzez działania organizacyjne i zarządzanie statkami. Jednym ze sposobów będzie zmniejszenie prędkości przelotowej statków między portami odbiorców i dostawców. Sposób powszechnie stosowany w przypadku wysokich cen paliw lub nadpodaży przestrzeni ładunkowej w przewozach liniowych.

Argus twierdzi, że „Ten scenariusz zakłada 160 tys. m3 zbiornikowiec i prędkość 17 węzłów na przejściu morzem”. Ten scenariusz nie obejmuje zapotrzebowania na załadunek dodatkowych 8 mln ton/rok z siódmej instalacji LNG, wspierającej terminalu Bonny w Nigerii z potencjałem 22 mln ton dostaw LNG na rok. Operatorami terminalu są: Nigerian National Petroleum Corporation (49%); Shell (25.6%); TotalEnergies (15%); Eni SpA (10.4%).

W tej chwili Nigeria LNG Limited obsługuje sześć jednostek skraplających LNG produkujących 22 mln ton rocznie. Instalacje 1, 2 i 3 mają zdolność produkcyjną wynoszącą 3,2 mln ton rocznie, natomiast 4, 5 i 6 mają zdolność produkcyjną wynoszącą 4,1 mln ton rocznie każdy. Od kwietnia 2020 r. nominalna zdolność produkcyjna zespołów 1–3 wynosiła 3,3 mln ton rocznie.

Podaż gazu może w 2025 r. wzrosnąć w związku ze zwiększoną aktywnością Arctic LNG 2 o zdolności skraplania 19,8 mln ton/rok, który został objęty sankcjami USA. Inwestorami są: Novatek (60%), Total S.A. (10%), China National Petroleum Corporation (10%), China National Offshore Oil Corporation (10%), Mitsui Group (2.5%), JOGMEC (7.5%). We wrześniu 2023 r. USA nałożyły sankcje na projekt. Były to, pierwsze sankcje USA skierowane bezpośrednio przeciwko eksportowi LNG z Rosji, po których nastąpiły dwie kolejne rundy sankcji w listopadzie 2023 r. i lutym 2024 r.

Źródło: CREA, 2025

W grudniu 2023 r. aktywność zawiesili wszyscy inwestorzy spoza Rosji, w tym TotalEnergies, Mitsui Group, JOGMEC, China National Petroleum Corporation i China National Offshore Oil Corp, którzy łącznie posiadają 40% udziałów w projekcie. Wstrzymanie udziału w projekcie z powodu sankcji uzasadniono, że działanie spowodowane jest siłą wyższą. Trzecia runda sankcji w lutym 2024 r. dotyczyła wsparcia inwestycyjne stoczni produkcyjnych, specjalistycznych statków z klasą logową do przewozu gazu i działania na placu budowy.

A trzeba zauważyć, że w 2024 r. kraje UE importował co najmniej 16,65 mln ton LNG. To rekord od czasu rozpoczęcia produkcji w największym rosyjskim zakładzie produkcyjnym, Yamal LNG należącym do Novateku, który wszedł na rynek pod koniec 2017 r. Najnowsze dane przewyższają łączne wartości importu 15,21 mln ton i 15,18 mln ton odnotowane w 2022 i 2023 r. Głównymi odbiorcami LNG z Federacji Rosyjskiej były terminale gazowe Francji, Hiszpanii i Belgii, które działają w oparciu o długoterminowe kontrakty.

Projekt rozpoczął produkcję w grudniu 2023 r., ale do kwietnia 2024 r. nie zrealizowano oficjalnie żadnych załadunków. Novatek gwałtownie ograniczył wydobycie gazu w lutym. Od kwietnia 2024 r. Novatek zawiesił produkcję z tego projektu. Źródła podały, że instalacja nr 1 miała zostać uruchomiona w II połowie 2024 r. Podobno problemy Novateku z transportem LNG są bezpośrednio związane z niedoborem zbiornikowców.

Źródło: CREA, 2025

Według kierownika działu gazu i LNG firmy Kpler, który zajmuje się śledzeniem aktywności na rynku ‘Oil and Gas” „Projekt Arctic LNG 2 firmy Novatek, którego produkcja w Instalacji 1 rozpoczęła się w grudniu 2023 r., napotkał poważne wyzwania z powodu sankcji nałożonych przez USA, UE i Wielką Brytanię. W sierpniu 2024 r. zespół LNG firmy Kpler jako pierwszy ujawnił taktykę podszywania się pod AIS stosowaną przez zarejestrowane w ZEA tankowce floty cieni Pioneer, Asya Energy i Everest Energy w celu dyskretnego podnoszenia ładunków LNG z objętego sankcjami projektu”.

To ujawnienie podkreśliło pojawienie się powiązanej z Rosją ciemnej floty LNG omijającej sankcje USA, eksportującej łącznie osiem ładunków z Arctic LNG 2. Jednak do 11 października 2024 r. produkcja instalacji 1 została wstrzymana z powodu wąskich gardeł logistycznych, niedoborów statków i zmniejszonego zainteresowania zakupami, pozostawiając co najmniej cztery gazowce LNG bezczynne jako pływające magazyny, narażone na odparowanie, informują analityczka Ana Subasic i reporterka Jana Sutenko. Kpler Insight spodziewa się, że zakład będzie zamknięty do lata 2025 r., kiedy Novatek odpowie na zainteresowanie nabywców.

Novatek będzie miał trudności ze zbytem gazu jeśli „dostawy z Zatoki Meksykańskiej do Azji Północno-Wschodniej przez Przylądek Dobrej Nadziei wzrosną do 50% załadunku z nowej zdolności skraplania zamiast zakładanych 33%”, przewiduje Argus. Eksperci tej firmy zakładają, że wtedy zapotrzebowanie na załadunek może wzrosnąć o kolejne 20 transportów. Jeśli każdy zbiornikowiec LNG miałby średnio pięć dni dodatkowego czasu przestoju między podróżami w obie strony, to zapotrzebowanie na załadunek może wzrosnąć o kolejne 23 dostawy.

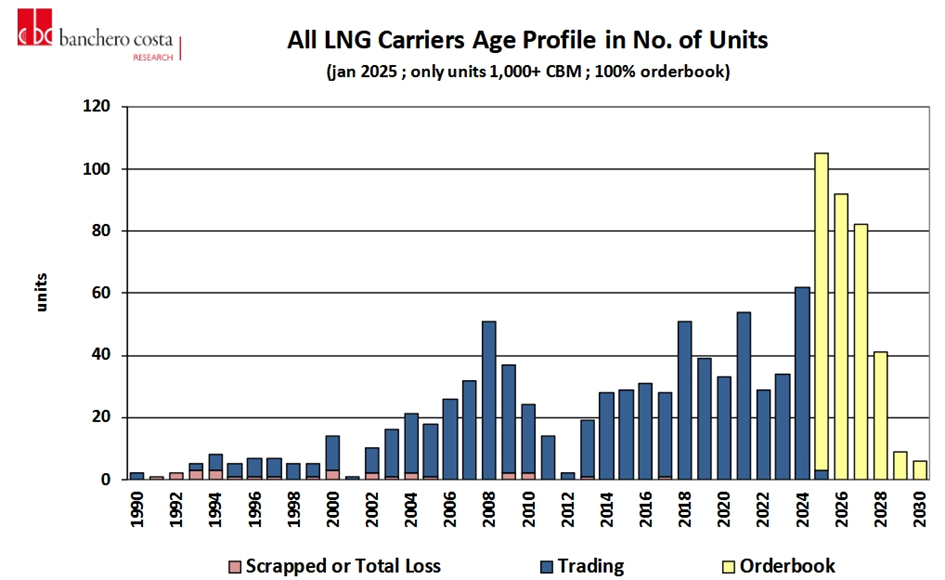

Jeśli nie zostanie uruchomiona flota zbiornikowców LNG cieni i powyższe scenariusze Argus okazały się prawdziwe, to nowe zbiornikowce znajdą zatrudnienie. Ale zaznacza się, że w ciągu ostatnich kilku lat nowe terminale LNG borykały się z większymi opóźnieniami. Natomiast dostawy nowych statków do przewozu LNG realizowane był w miarę terminowo. Doświadczenie z 2024 r. wskazuje, że stawki czarterowe zbiornikowców LNG spadły do rekordowo niskich poziomów. Odbywało się głównie z powodu nowych dostaw przewyższających podaż LNG w portach załadunku.

Źródło: Banchero Costa Research, 2025

Sytuację może ratować również złomowanie statków. Według danych żeglugowych Equasis, w eksploatacji jest około 86 statków mających co najmniej 20 lat. Złomowanie starszych statków było w ostatnich latach niezwykle rzadkie i nic nie zapowiada, by armatorzy kierowali masowo zbiornikowce LNG na plaże stoczni złomowych. Decyzje o złomowaniu mogą przyspieszyć przepisy FuelEU, które zaczęły obowiązywać w 2025 r.

Drewry przewiduje jednak, że frachty za transport LNG się obniżą w 2025 r. w porównaniu do ub. r. ponieważ br. zaplanowano dostawę 96 LNGC. To wywoła nadpodaż przestrzeni ładunkowej skroplonego gazu. Dodatkowe 42 mtpa nowej mocy produkcyjnej instalacji skraplających będzie niewystarczające aby zrównoważyć wzrost floty.

Nierównowaga w podaży i popycie na transport morski gazu będzie miała charakter regionalny. W Europie spodziewane jest niewielkie ożywienie popytu. Natomiast głównym centrum wzrostu popytu na gaz pozostanie Azja, a szczególnie Chiny. W 2024 r. chińska gospodarka importowała miesięcznie od około 6 mln t. do ponad 7 mln t. LNG. Import gazu ziemnego osiągnął 131,69 mln ton w 2024 r., jak pokazują dane Generalnej Administracji Celnej. LNG Prime podaje, że „Największy na świecie importer LNG zapłacił około 64,3 mld USD za import gazu, co stanowi wzrost o 1,2% w porównaniu z 2023 r.”

Import LNG do Indii osiągnął najniższy poziom w grudniu 2024 r., głównie z powodu wyższych cen spot i chłodniejszej pogody. Jednak ogólny obraz roku był pozytywny, a import wzrósł o 2,5% w porównaniu z 2023 r., osiągając łącznie 26,6 mln ton. Wzrost ten był wspierany przez większy popyt na energię i niższe ceny spot na początku roku, wyjaśnia Kpler. Miesięcznie Indie importowały około 2,1 mln t. gazu skroplonego. Kpler podaje, że „Największy terminal w Indiach, Dahej, wyróżniał się obsługą 17,9 mln ton w 2024 r., działając przy imponującej wydajności 101,7%. Wskaźniki wykorzystania w innych terminalach, takich jak Mundra, Ennore i Hazira również nieznacznie się poprawiły.

Źródło: Banchero Costa Research, 2025

Według wstępnych danych japońskiej Służby Celnej, w ciągu pierwszych dziewięciu miesięcy 2024 r. Kraj Kwitnącej Wiśni importował 49,2 mln ton LNG, co oznacza niewielki wzrost w porównaniu z tym samym okresem w 2023 r. Jednakże import LNG we wrześniu 2024 r. był mniejszy niż rok wcześniej.

W 2025 r. i latach następnych na frachty i sytuację na rynku transportu morskiego LNG wpływ będzie miał fakt, że Stany Zjednoczone dodadzą największe nowe wolumeny produkcji w 2025 r., wraz z rozpoczęciem pracy kluczowych instalacji, takich jak Plaquemines LNG (wydajność 13,3 mtpa) i Corpus Christi LNG Phase 3 (10 mtpa). Globalna podaż LNG poprawi się w 2025 roku wraz z pojawieniem się nowego eksportera, Canada LNG (13 mtpa).

Na oceanach będzie więc więcej zbiornikowców LNG, ale będą płynęły wolniej i na dłuższych trasach. Mimo to nadpodaż floty, spowodowana również aktywnością floty cieni, będzie utrzymywała frachty na niskim poziomie. Co jest dobra wiadomością dla odbiorców gazu, również w Unii Europejskiej i Polsce.

Fot. główne Depositphotos

00:01:51

Prąd z pierwszej polskiej morskiej farmy wiatrowej już popłynął

00:01:51

Prąd z pierwszej polskiej morskiej farmy wiatrowej już popłynął

Kanadyjski minister energii: farma wiatrowa na Bałtyku to początek serii inwestycji

Kanadyjski minister energii: farma wiatrowa na Bałtyku to początek serii inwestycji

00:07:33

Dominik Dados, Ocean Winds: Wsparcie lokalnej przedsiębiorczości jest jedną z zasad naszej firmy

00:07:33

Dominik Dados, Ocean Winds: Wsparcie lokalnej przedsiębiorczości jest jedną z zasad naszej firmy

![Bez kapitału nie ma rozwoju. Jak banki i ubezpieczyciele patrzą dziś na porty i offshore? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40467/thumb141x86_Kongres_Polskie_Porty26_-7.jpg) Bez kapitału nie ma rozwoju. Jak banki i ubezpieczyciele patrzą dziś na porty i offshore? [KONGRES POLSKIE PORTY 2030+]

Bez kapitału nie ma rozwoju. Jak banki i ubezpieczyciele patrzą dziś na porty i offshore? [KONGRES POLSKIE PORTY 2030+]

Zakończono przewierty na styku lądu i morza dla kabli eksportowych MFW Bałtyk 2 i 3

Zakończono przewierty na styku lądu i morza dla kabli eksportowych MFW Bałtyk 2 i 3

PEJ: będzie remont pierwszej drogi związanej z elektrownią. Początek 20 lipca

PEJ: będzie remont pierwszej drogi związanej z elektrownią. Początek 20 lipca

Północna Izba Gospodarcza w Szczecinie: Baltic Power to spektakularna inwestycja energetyczna

Północna Izba Gospodarcza w Szczecinie: Baltic Power to spektakularna inwestycja energetyczna

Ocean Winds testuje przyszłość offshore. Uruchomiono małą pływającą farmę

Ocean Winds testuje przyszłość offshore. Uruchomiono małą pływającą farmę

Prezydent Świnoujścia odmówił wydania decyzji o środowiskowych uwarunkowaniach dla fabryki komponentów wiatrowych

Prezydent Świnoujścia odmówił wydania decyzji o środowiskowych uwarunkowaniach dla fabryki komponentów wiatrowych

Amerykańska firma przygotowuje się do odwiertu w okolicy Wolina w poszukiwaniu gazu

Amerykańska firma przygotowuje się do odwiertu w okolicy Wolina w poszukiwaniu gazu

Zabytkowa beczka z dna Bałtyku odkryta przy budowie elektrowni jądrowej

Zabytkowa beczka z dna Bałtyku odkryta przy budowie elektrowni jądrowej

00:07:09

Amerykańska spółka kupiła wycieczkowiec zbudowany w Polsce. Posłuży pracownikom na Grenlandii

00:07:09

Amerykańska spółka kupiła wycieczkowiec zbudowany w Polsce. Posłuży pracownikom na Grenlandii

Najwięksi producenci turbin wiatrowych w 2021 roku. Zobacz ranking

Najwięksi producenci turbin wiatrowych w 2021 roku. Zobacz ranking

00:02:28

30

Wielki dźwigowiec góruje nad Gdynią. Potężny Svanen przygotowuje się do prac nad pierwszą polską morską farmą wiatrową

00:02:28

30

Wielki dźwigowiec góruje nad Gdynią. Potężny Svanen przygotowuje się do prac nad pierwszą polską morską farmą wiatrową

Norwegia bez morskiej energetyki wiatrowej? Rząd przyjął kurs na zmniejszenie cen energii

Norwegia bez morskiej energetyki wiatrowej? Rząd przyjął kurs na zmniejszenie cen energii

00:02:42

16

Kto jest kim w polskim offshore? Baltic Diving Solutions

00:02:42

16

Kto jest kim w polskim offshore? Baltic Diving Solutions

Vattenfall po 25 latach zamyka przybrzeżną farmę wiatrową Irene Vorrink w Holandii

Vattenfall po 25 latach zamyka przybrzeżną farmę wiatrową Irene Vorrink w Holandii

00:00:51

7

FSRU dla Polski zwodowany. Kamień milowy strategicznej inwestycji GAZ-SYSTEM

00:00:51

7

FSRU dla Polski zwodowany. Kamień milowy strategicznej inwestycji GAZ-SYSTEM

Vestas: ruszyła rekrutacja do pracy na MFW

Vestas: ruszyła rekrutacja do pracy na MFW

00:02:15

Czy prosty wynalazek z Polski zrewolucjonizuje transport, magazynowanie i instalację wiatraków na morzu?

00:02:15

Czy prosty wynalazek z Polski zrewolucjonizuje transport, magazynowanie i instalację wiatraków na morzu?

Kanada uruchamia nowy projekt ropociągu na zachodnie wybrzeże. Przepustowość to 1 mln baryłek dziennie

Gaspol: rola biogazu w gospodarce będzie rosła. Dziś to niewielki segment, ale z potencjałem

Azbest w brytyjskich turbinach wiatrowych na morzu. Ich części pochodzą z Chin

Energa Wytwarzanie umacnia kompetencje w energetyce wiatrowej na lądzie

SolarDuck i MARIN otrzymały dotację na rozwój morskiej energetyki solarnej

DNV certyfikuje technologię pływających paneli fotowoltaicznych

![Offshore wind kołem zamachowym dla portów i przemysłu? Skala inwestycji nie pozostawia złudzeń [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/16396/thumb141x86_BalticPowerTP3.jpg)

![Offshore zmienia polskie porty. Infrastruktura dla morskiej energetyki wiatrowej nabiera tempa [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/39966/thumb141x86_IMG_3521.jpeg)