Napaść Rosji na Ukrainę i sankcje wprowadzone przez kraje UE sprawiły, że w 2022 r. nastąpiły radykalne zmiany w łańcuchach transportowych węgla w wymiarze globalnym. Polskie porty również włączyły się w nowy układ połączeń morskich pod wpływem zdecydowanych zmian źródeł pozyskiwania węgla na rynku międzynarodowym. Terminale masowe Gdańska, Gdyni, Szczecina i Świnoujścia szybko dostosował swój potencjał techniczny i organizacyjny i sprawdziły się w obsłudze ładunków w relacjach importowych.

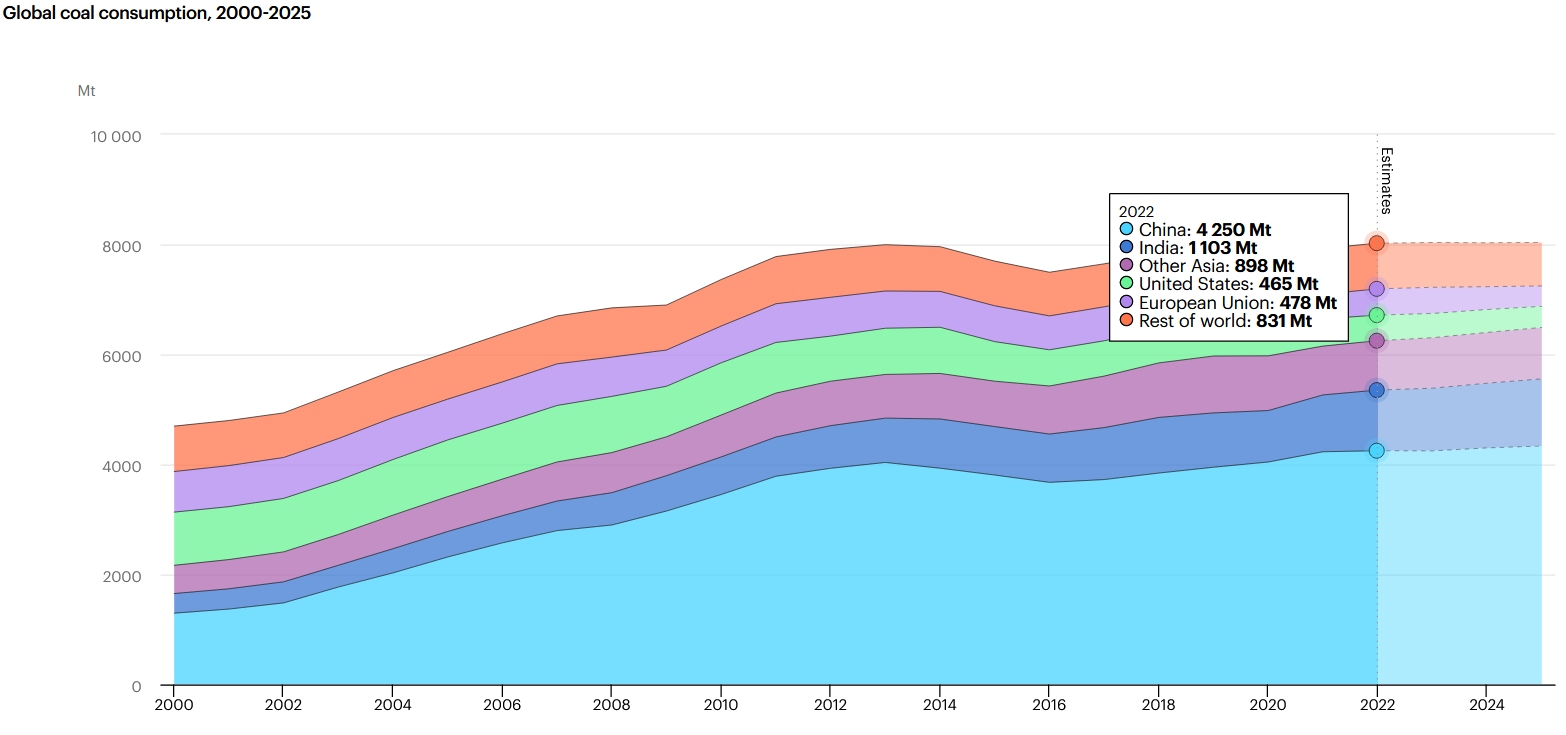

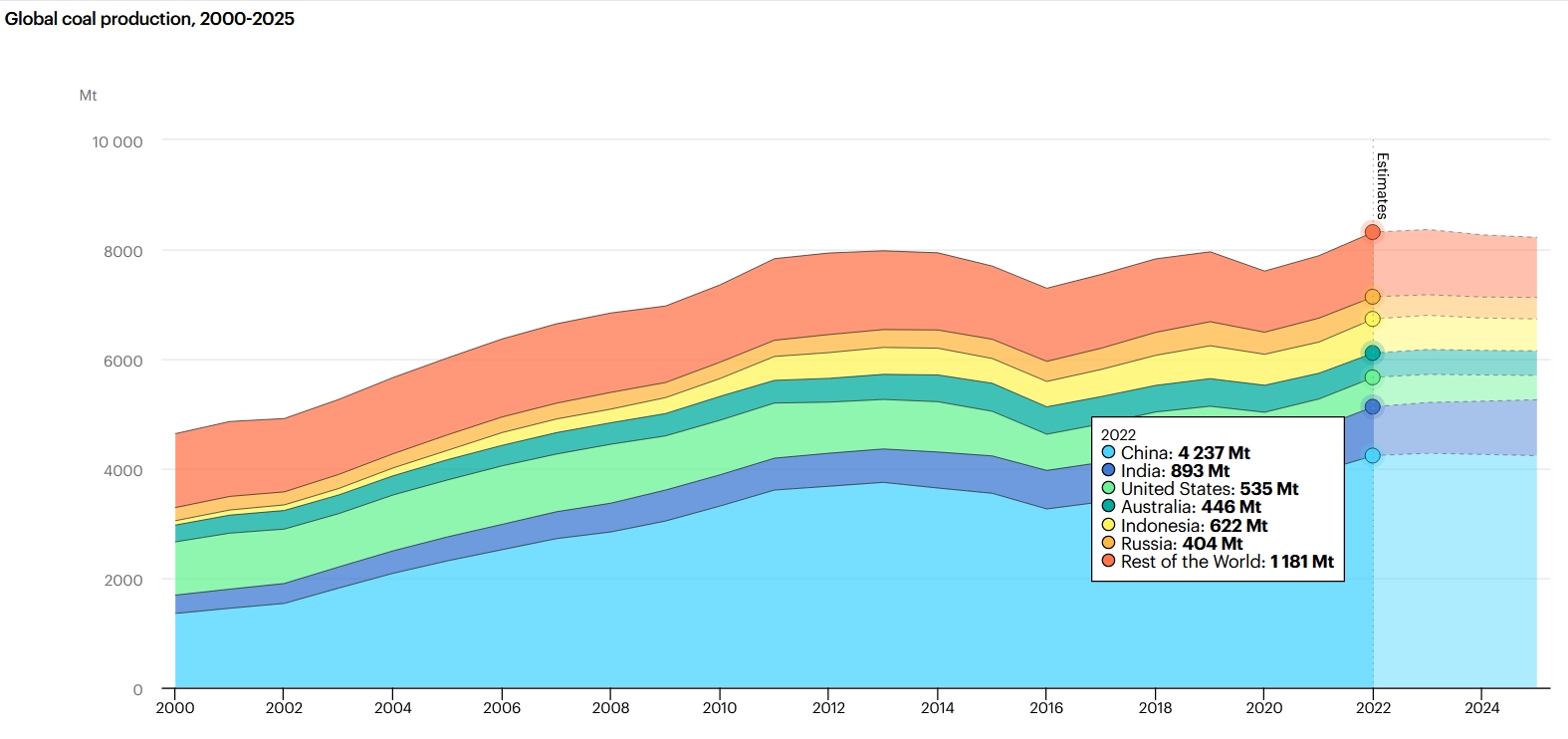

Okresowe niedobory gazu i ropy na rynku międzynarodowym wywołały zwiększony popyt na węgiel. Globalne zużycie węgla wzrosło o 1,2% i osiągnęło rekordowy poziom popytu w 2022 roku, wynika z raportu Międzynarodowej Agencji Energii (EIA).

Mimo niskiego przyrostu popytu na węgiel, nowy rekord osiągnął w 2022 r. 8 025 mln t. Było to nieco powyżej poziomu z 2013 r., kiedy zużyto do celów energetycznych, przemysłowych i konsumpcyjnych 7 997 mln t. Niższy wzrost popytu w 2022 r. to w dużej mierze reakcja na spowolnienie gospodarcze w wiodących regionach przemysłowych, w tym w Chinach.

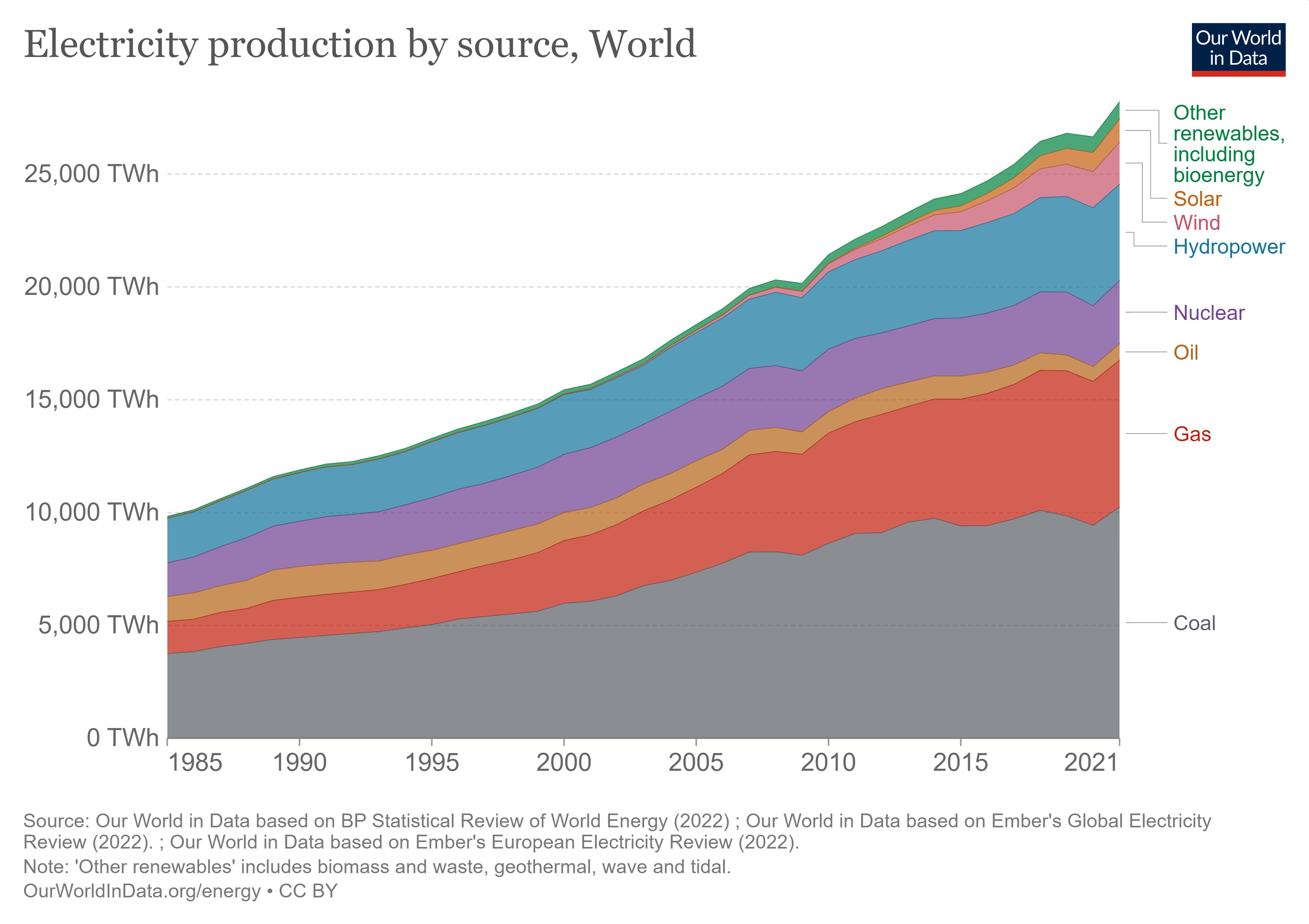

World Economic Forum podkreśla, że tylko „około jedna trzecia światowych mocy produkcyjnych energii elektrycznej pochodzi obecnie ze źródeł niskoemisyjnych, z czego 26% pochodzi ze źródeł odnawialnych, a około 10% z energii jądrowej. Pozostałe dwie trzecie pochodzi z paliw kopalnych emitujących gazy cieplarniane, takich jak węgiel, gaz i ropa naftowa”.

Statki z węglem przepłyną jeszcze wiele mil, a porty przeładują miliony ton „czarnego złota” zanim gospodarki przestawią się na energię odnawialną lub atomową.

Popyt na węgiel rośnie

- Inwazja Rosji na Ukrainę w lutym 2022 r. gwałtownie zmieniła dynamikę handlu węglem, poziomy cen oraz wzorce podaży i popytu w 2022 r. – stwierdza EIA w najnowszym raporcie „Coal 2022. Analysis and forecast to 2025”.

Z wyliczeń ekspertów EIA wynika, że globalne zużycie węgla już w 2021 r. znacznie wzrosło, bo o 6% do 7 929 mln t (Mt) w 2021 r. Była to reakcja głównych rynków przemysłowych, po gwałtownym spadku rok wcześniej spowodowanym zakłóceniami w popycie na surowce energetyczne pod wpływem pandemii Covid-19.

Zwiększony popyt wywołało silne ożywienie gospodarcze, zwłaszcza w krajach uzależnionych od węgla, takich jak Chińska Republika Ludowa (dalej „Chiny”) i Indie. Również wyższe (niż przed rokiem) ceny gazu ziemnego wywołały falę przechodzenia energetyki wielu krajów na węgiel.

- Przy wzroście produkcji energii o 8% [zapotrzebowanie na węgiel wzrosło – MG] do 5 344 Mt, a wyższa aktywność przemysłowa zwiększyła zużycie węgla do zastosowań niezwiązanych z energią o 2,2% do 2 585 Mt – podaje raport „Coal 2022”.

Zachwianie na węglowym rynku

- Rynki węgla uległy poważnemu zachwianiu w 2022 r. Kiedy tradycyjne przepływy handlowe zostały zakłócone, ceny gwałtownie wzrosły, a popyt wzrósł o 1,2%, osiągając rekordowy poziom i po raz pierwszy przekraczając 8 mld t” – stwierdza E w swoim raporcie.

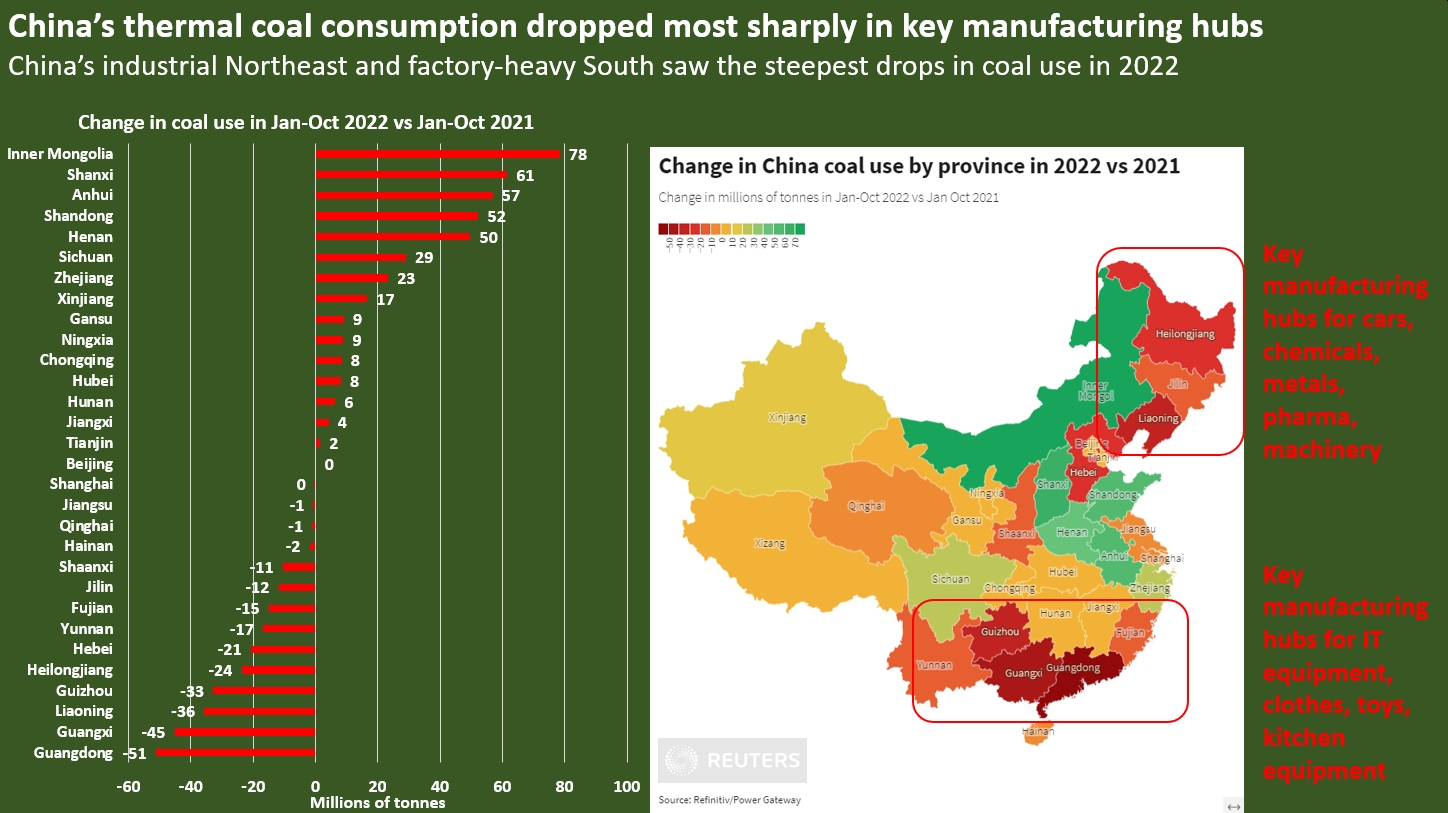

O radykalnych zmianach w logistyce i cenach węgla zadecydował popyt wygenerowany przez Chiny i Indie. Chiny są bowiem zdecydowanie największym krajem zużywającym węgiel, przejmując 53% światowego popytu. Ogólne zużycie węgla w Chinach wzrosło w 2021 r. o 4,6% do 4 232 mln t przy czym najsilniejszy był wzrost w pierwszej połowie roku przed spowolnieniem w drugiej połowie. W 2022 r. Chin redukowały zużycie węgla w niektórych strefach przemysłowych.

Guangdong – chińskie centrum produkcyjne, w którym znajduje się wielu głównych producentów elektroniki – odnotowało największy jak dotąd spadek zużycia węgla ze wszystkich prowincji w 2022 roku. Między styczniem a październikiem prowincja zmniejszyła zużycie węgla energetycznego o 51 mln t w porównaniu z tym samym okresem w 2021 r. wynika z analiz Power Gateway informuje Reuters.

Sąsiednie centrum przemysłowe usytuowane w Guangxi – główny ośrodek tekstylny i producent nawozów, silników wysokoprężnych i stali – zmniejszyło zużycie o 45 mln t, a sąsiednia strefa gospodarcza w Guizhou zmniejszyła zużycie węgla o kolejne 33 miliony ton.

Popyt na węgiel w Indiach, które są drugim co do wielkości konsumentem węgla, wzrósł o około w 2021 r. 14%, czyli 128 mln t. W tym samym roku znaczący wzrost (15%) zużycia węgla odnotowały Stany Zjednoczone do 66 mln t, Niemcy – odpowiednio (19% i 26 mln t) i Polska (12% i 13 mln t).

Zmiany na morskich szlakach transportu węgla

W 2022 r. przyrosty zużycia węgla były mniejsze w wielu regionach, ale zdecydowanie zmieniły się morskie trasy dostaw. Węgiel był pierwszym surowcem energetycznym, który objęty został sankcjami UE. Sytuacja zmieniła się radykalnie, gdy 10 sierpnia ubr. upłynął 120-dniowy termin na dostosowanie się do uchwalonego w kwietniu embarga węglowego. Komisja Europejska oszacowała, że zmniejszenie zależności Europy od rosyjskiego węgla mogło kosztować rosyjską gospodarkę 8 mld dolarów. Jak wiemy, ceny na węgiel wzrosły, a Rosjanie omijali sankcje, sprzedając węgiel m.in. do Indii i Chin.

Z danych Signal Ocean wynika, że „węgiel płynie do Europy z całego świata”. W 2022 r. popyt na węgiel w UE wzrósł. - Statystyki wyraźnie pokazują, że Federacja Rosyjska pozostaje głównym krajem pochodzenia, a Holandia krajem docelowym – podkreślają analitycy Signal Ocean na podstawie analiz 9 miesięcy 2022 r. podkreślając, że „październik zakończył się już niższym miesięcznym wolumenem w porównaniu do rekordowych poziomów z sierpnia i września oraz końca pierwszego kwartału roku.

Kraje UE starały się zastąpić węgiel z Rosji ze wszystkich kierunków dostawców zamorskich. Holandia postawiła na Stany Zjednoczone, agresywnie starają się zaspokoić potrzeby energetyczne Holandii. Po zakończeniu drugiego kwartału br. import rosyjskiego węgla do Holandii spadł niemal do zera we wrześniu i październiku, podczas gdy Stany Zjednoczone zwiększyły eksport do Holandii do najwyższego poziomu od dwóch lat.

Eksport południowoafrykańskiego węgla do Europy rósł w tym roku skokowo z miesiąca na miesiąc, z niespełna 0,5 mln t w styczniu do 2 mln t w czerwcu i około 3 mln t we wrześniu. Roczny wzrost dostaw ma więc charakter spektakularny. Wrzesień zakończył się rekordowymi dostawami do portów Europy.

Polska przez Gdańsk sprowadziła ponad 12 mln t węgla. W relacjach importowych szczególnie sprawdziły się terminale Portu Północnego i nabrzeża i place składowe PG Eksploatacja. Wzrosła podaż węgla w imporcie w terminalach masowych Gdyni i portach Szczecina i Świnoujścia.

Rosyjski węgiel do Chin i Indii

Obecnie Rosja jest ważnym źródłem dostaw węgla dla chińskiego rynku, a szczególnie po wprowadzeniu przez Australię zakazu eksportu. Również Indie zwiększyły import rosyjskiego węgla po korzystnych cenach.

Oczekuje się, że rynek azjatycki wchłonie znaczną część rosyjskiego węgla w nadchodzących dniach. Te rynki zastąpią działania, która podjęła Unia Europejska w celu zmniejszenia swojej zależności od importu węgla i ropy z Rosji. Rosja eksportując mniej węgla niż w 2021 r., dzięki wyższym cenom zarabia więcej.

Śmietankę zbierają również operatorzy masowców. Dostawy rosyjskiego węgla do Chin znacznie wzrosły od kwietnia, z wyjątkiem mniejszych dostaw we wrześniu. Październik zakończył się podobnie jak czerwiec i lipiec przed wejściem w życie unijnego zakazu importu węgla przez Rosję. Statki Panamax przodują w przewozach z udziałem 35%, podczas gdy statki Supramax osiągnęły udział w morskich dostawach 20%.

Rosnące tonomile

Popyt na przewozy drogą morską do Chin i Indii sprawił, że statki wykonują zwiększoną pracę przewozową, a ich operatorzy zarabiają dodatkowo na wzroście wykorzystania statków w tonodniach.

Praca przewozowa wykonana w tonomilach dla statków Capesize, który przekroczyła wielkości z podobnego okresu w 2021 i 2020 r. – obliczyli analitycy Signal Ocean i zauważają, że „nastąpił jednak spadek pracy przewozowej statków listopadzie. Jednak wielkości tonodni i tonomil nadal wyższe niż rekordy zanotowane w poprzednich dwóch latach.

- Wydaje się, że utrzymująca się dominacja Rosji w eksporcie węgla do Azji drogą morską będzie sprzyjać wzrostowi tonodni i tonomil dla większych statków i spowoduje nowy wzrost stawek frachtowych Capesize – przewidują eksperci Signal Ocean.

Perspektywy

To, co zaobserwowaliśmy w ubiegłym roku w logistyce węgla świadczy, że wiodące rynki nie są odporne na kryzysy spowodowane zawirowaniami w dostawach surowców energetycznych. Bezpieczeństwo energetyczne wiodących gospodarek zostało zagrożone i tylko spowolnienie gospodarcze sprawiło, że niedobór gazu udało się uzupełnić dostawami węgla po zawyżonych cenach.

Pozytywnym akcentem w tym globalnym zawirowaniu jest fakt, że z drastycznymi zmianami w łańcuchach dostaw, mimo zwiększanych kosztów, poradzili sobie spedytorzy, operatorzy statków, porty i agenci morscy. Wsparł ich transport kolejowy, drogowy i śródlądowy (w krajach Zachodniej Europy). W 2022 r. przekonaliśmy się, że europejski import węgla jest w stanie w istotnej części zastąpić węgiel rosyjski. Ale wydaje się, że nie da się go całkowicie wyeliminować z Europy.

Jeśli spowolnienie gospodarek się utrzyma, można się spodziewać, że w 2023 r. będziemy mieli do czynienia ze zmniejszeniem stawek frachtowych masowców transportujących węgiel. Jeśli utrzyma się wysoka cena LNG, a popyt na węgiel wzrośnie co najmniej tyle samo co w 2022 r., czyli około1,2%, będziemy dalej płacili wysokie ceny za węgiel i frachty. A wielkość pracy przewozowej znowu wzrośnie i zapłacą najsłabsi.

Źródła: Signal Group, Reuters, EIA, World Economic Forum

Data Source: The Signal Ocean Platform, Coal Flows to Europe, 2020-2022 https://app.signalocean.com/dry/reports/drybulkflows

Data

Source: The Signal Ocean Platform, Coal Flows from South Africa to

Europe https://app.signalocean.com/dry/reports/drybulkflows

Data Source: The Signal Ocean Platform, Coal Flows from Russia to China

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

W końcu: 400-metrowiec wpłynie do Portu Gdynia

W końcu: 400-metrowiec wpłynie do Portu Gdynia

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Czerwiec na T5: roboty palowe zakończone

Czerwiec na T5: roboty palowe zakończone

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Trump: Cieśnina Ormuz jest otwarta

Trump: Cieśnina Ormuz jest otwarta

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

![Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]](/files/multimedias/40494/thumb141x86_singapur.jpeg) Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

![Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]](/files/multimedias/16702/thumb141x86_Depositphotos_324633504_L.jpg) Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Konsorcjum z udziałem Van Oord wybrane do realizacji projektu Roberts Bank Terminal 2 w Kanadzie

Konsorcjum z udziałem Van Oord wybrane do realizacji projektu Roberts Bank Terminal 2 w Kanadzie

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Czerwiec na T5: roboty palowe zakończone

Kolejny polski port do przebudowy. Tym razem Tolkmicko

Żegluga przez Cieśninę Malakka swobodna i bez opłat

Morska konsolidacja i dywersyfikacja przez fuzję Duńczyków z Norwegami

Bloomberg: Co najmniej osiem statków płynących omańskim torem cieśniny Ormuz zawróciło

![Gospodarka morska musi stać się cyfrowa. Szanse i zagrożenia [EKSPERCI]](/files/multimedias/39494/thumb141x86_dream_8svtmwqi8j7.jpg)

![Kryzys paliwowy wywołany wojną w Iranie silniej uderzył w konsumentów z krajów rozwiniętych [RAPORT]](/files/multimedias/16196/thumb141x86_obraz_2026-03-12_094326229.png)

![Piotr Redmerski, Polferries: Koniec polsko-polskiej wojny na Bałtyku [WIDEO]](/files/multimedias/14712/thumb141x86_GzWm9a5WkAIuQ8J.jpg)

![Czas wielkich inwestycji na morzu. Strategiczne dla gospodarki morskiej [Kongres Polskie Porty 2030]](/files/multimedias/38203/thumb141x86_NDI_T5_Baltic_Hub_Kwiecien___2026__1__1_.jpg)

![Jaka logistyka jutra? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/38182/thumb141x86_DJI_20260410145812_0160_D_MAVIC4PRO.jpg)

![2025 r. to rekordowy udział intermodalu w transporcie kolejowym [KONGRES POLSKIE PORTY 2030]](/files/multimedias/39630/thumb141x86_terminalintermodalny.jpg)

![„Logistyka lubi ciszę”. Czy przepisy stoją na przeszkodzie rozwoju branży logistycznej? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40061/thumb141x86_logistyka_kongres.jpg)