Globalny rozwój globalnej energetyki wiatrowej niesie za sobą wyzwania logistyczne. Komponenty turbin wiatrowych charakteryzują się niestandardowym wymiarem, zaś fakt ich produkcji w Chinach sprawia, że morze stanowi najlepszą drogą transportu, której potencjał będzie rosnąć.

W związku z rozwojem odnawialnych źródeł energii i ograniczeniami emisji dwutlenku węgla, energetyka wiatrowa jako ekologiczne źródło produkcji energii odgrywa coraz większą rolę w wytwarzaniu energii. Wymaga to nie tylko większej ilości komponentów turbin wiatrowych, których światowym potentatem są Chiny.

Biorąc te wszystkie czynniki pod uwagę, kwestia transportu stanowi istotne zagadnienie w rozwoju energetyki wiatrowej. Stąd też jako odpowiedzią na potrzeby rynku jest transport morski części do turbin wiatrowych, który to segment gwałtownie się rozwija.

Według Global Wind Energy Council Market Intelligence, światowy rynek energii wiatrowej rośnie w tempie ponad 16 proc. rocznie. Oznacza to, że w ciągu najbliższych 20 lat na całym świecie trzeba będzie zainstalować ponad 10 000 nowych turbin.

Jak podaje Westwood Global Energy Group, firma zajmująca się konsultingiem w branży energetycznej, do końca 2022 roku firmy działające w branży morskich elektrowni wiatrowych zrealizowały inwestycje o wartości o 57 proc. większej aniżeli w latach 2019-20. Wskutek gwałtownego rozwoju, moce morskich elektrowni wiatrowych wzrosną o ponad 20 GW.

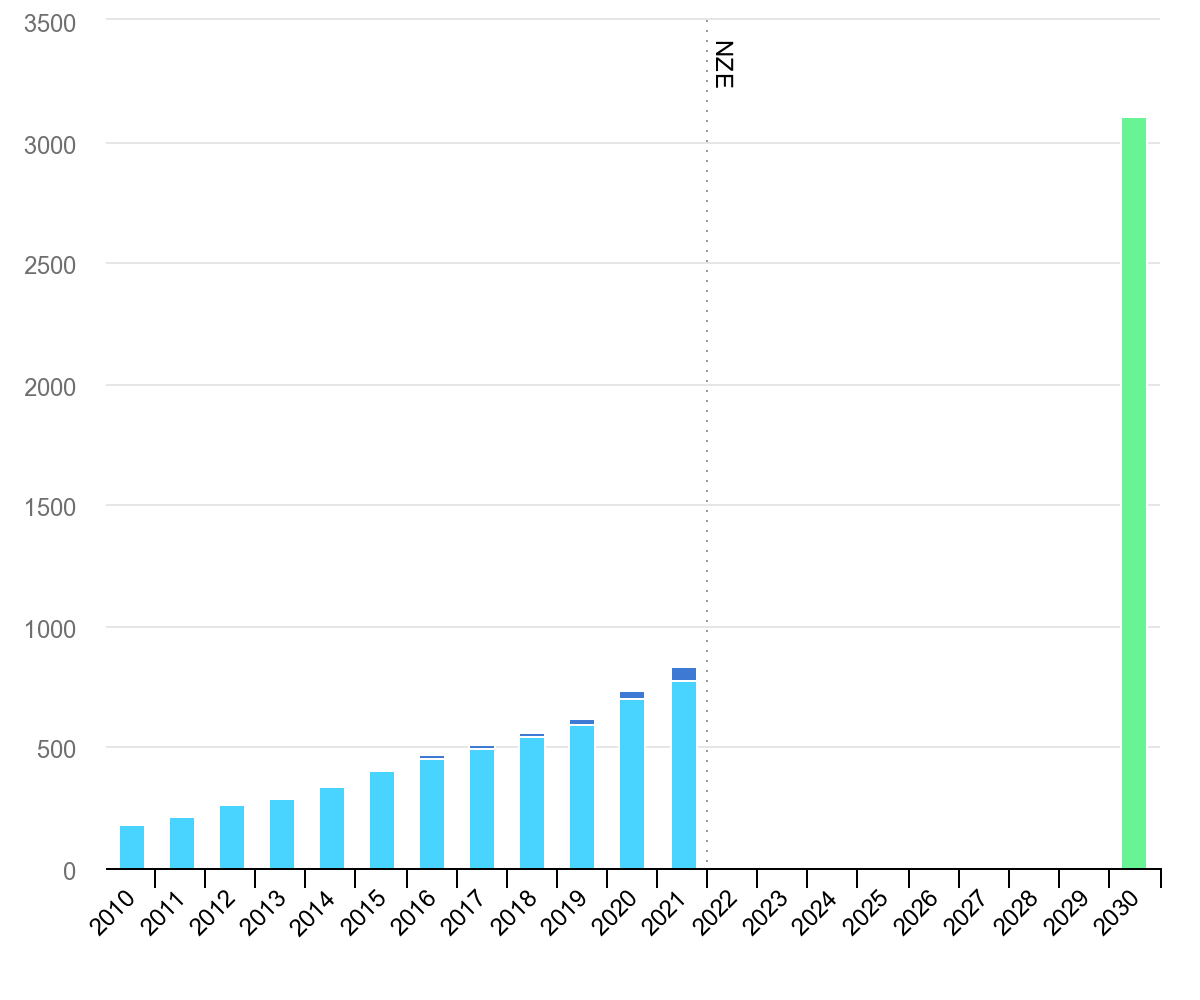

Jak podaje International Energy Agency (IEA) w raporcie „Wind electricity” z września 2022 roku, w 2022 roku produkcja energii elektrycznej z wiatru wzrosła o rekordowe 273 TWh (wzrost o 17 proc.). Był to wzrost o 55 proc. wyższy niż osiągnięty w 2020 roku i najwyższy wśród wszystkich technologii energetyki odnawialnej.

Tak szybki rozwój był możliwy dzięki bezprecedensowemu wzrostowi przyrostu mocy w energetyce wiatrowej, który w 2020 roku osiągnął 113 GW, w porównaniu z zaledwie 59 GW w 2019 roku. Aby jednak wejść na ścieżkę realizacji scenariusza zerowej emisji netto do 2050 r., konieczne jest zwiększenie średnich rocznych przyrostów mocy do prawie 250 GW, czyli ponad dwukrotnie więcej niż rekordowy wzrost w 2020 r.

Dynamicznie wzrost rozwoju energetyki

wiatrowej w Chinach stanowi pochodną rosnącej opłacalności inwestycji i

rentowności przedsięwzięcia. Bezpośrednią przyczyną takiego stanu rzeczy

jest opanowanie rynku przez chińskich producentów i wykonawców.

Chiny

są światowym liderem w dziedzinie energii wiatrowej, z ponad jedną

czwartą całkowitej mocy na poziomie 342 GW, jak podaje World Economic

Forum. Jest to ponad dwukrotnie więcej niż całkowita moc wiatrowa kraju w

2015 roku.

Państwo Środka jest również domem dla największej na

świecie lądowej farmy wiatrowej w prowincji Gansu, o mocy szczytowej 10

GW. Z kolei w Korei Południowej planowany jest największy na świecie

rozwój morskiej energetyki wiatrowej o mocy 8,2 gigawatów.

Goldwind,

Mingyang i Envision Energy – trzej najwięksi chińscy producenci –

otrzymali ponad 23 GW zamówień na nowe turbiny w pierwszej połowie 2022

roku, wynika z analizy SP Global.

Ostatnie podwyżki cen przez

głównych zachodnich producentów turbin wiatrowych spowodowały ponowną

dyskusję na temat zwiększonej konkurencji z Chin, gdzie lokalni

producenci sprzedają turbiny po stale niższych cenach, ale nie udało im

się jeszcze powtórzyć krajowego sukcesu za granicą.

Zdobycie miejsca

na zachodnich rynkach oraz zdetronizowanie lokalnych producentów stanowi

długofalowe wyzwanie dla chińskich producentów, którzy nie poprzestają

wysiłków.

Zgodnie z unijną strategią, w 2050 roku Unia

Europejska powinna dysponować potencjałem 300 GW pochodzącym z

eksploatacji morskich farm wiatrowych. Prócz tego w różnych zakątkach

globu mamy do czynienia z ambitnymi planami rozwoju morskiej energetyki

wiatrowej.

Chiny będą umacniać się na pozycji światowego lidera w

sektorze morskiej energii wiatrowej. Przez szereg lat producenci z

Państwa Środka nie musieli patrzeć poza swój rodzimy rynek, który od

2011 roku jest największym na świecie dla lądowej energetyki wiatrowej, a

od 2021 jest największym rynkiem dla morskiej energetyki wiatrowej.

Napędzane

przez wyższe koszty surowców i wąskie gardła w łańcuchu dostaw,

chińskie marże utrzymały się na znacznie niższym poziomie niż

zagraniczna konkurencja.

Mimo to chińscy producenci nie jawią się jako oczywisty wybór na dojrzałych rynkach zachodnich.

Przyczyną

stanu rzeczy, dla którego w rozwiniętych państwach cena nie stanowi

wiodącego czynnika stojącego za decyzją zakupową, są wysokie standardy w

zakresie technologii, specyfikacji jakościowych i kompatybilności

sieci. Prócz tego dochodzi element wieloletnich więzi handlowych między

producentami i klientami, odgrywający znaczącą rolę.

Na ten moment producenci turbin wiatrowych utrzymują dominującą pozycję na swoich podwórkach. Ale czy taka sytuacja się utrzyma? Czas pokaże.

Fot. Depositphotos

00:01:51

Prąd z pierwszej polskiej morskiej farmy wiatrowej już popłynął

00:01:51

Prąd z pierwszej polskiej morskiej farmy wiatrowej już popłynął

Kanadyjski minister energii: farma wiatrowa na Bałtyku to początek serii inwestycji

Kanadyjski minister energii: farma wiatrowa na Bałtyku to początek serii inwestycji

00:07:33

Dominik Dados, Ocean Winds: Wsparcie lokalnej przedsiębiorczości jest jedną z zasad naszej firmy

00:07:33

Dominik Dados, Ocean Winds: Wsparcie lokalnej przedsiębiorczości jest jedną z zasad naszej firmy

![Bez kapitału nie ma rozwoju. Jak banki i ubezpieczyciele patrzą dziś na porty i offshore? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40467/thumb141x86_Kongres_Polskie_Porty26_-7.jpg) Bez kapitału nie ma rozwoju. Jak banki i ubezpieczyciele patrzą dziś na porty i offshore? [KONGRES POLSKIE PORTY 2030+]

Bez kapitału nie ma rozwoju. Jak banki i ubezpieczyciele patrzą dziś na porty i offshore? [KONGRES POLSKIE PORTY 2030+]

Zakończono przewierty na styku lądu i morza dla kabli eksportowych MFW Bałtyk 2 i 3

Zakończono przewierty na styku lądu i morza dla kabli eksportowych MFW Bałtyk 2 i 3

PEJ: będzie remont pierwszej drogi związanej z elektrownią. Początek 20 lipca

PEJ: będzie remont pierwszej drogi związanej z elektrownią. Początek 20 lipca

Północna Izba Gospodarcza w Szczecinie: Baltic Power to spektakularna inwestycja energetyczna

Północna Izba Gospodarcza w Szczecinie: Baltic Power to spektakularna inwestycja energetyczna

Ocean Winds testuje przyszłość offshore. Uruchomiono małą pływającą farmę

Ocean Winds testuje przyszłość offshore. Uruchomiono małą pływającą farmę

00:04:40

PGE Baltica buduje łańcuch dostaw dla kolejnych projektów morskich farm wiatrowych

00:04:40

PGE Baltica buduje łańcuch dostaw dla kolejnych projektów morskich farm wiatrowych

00:06:44

Betonowe platformy robocze dla Hornsea 3. Połowa trafiła już ze Świnoujścia do Wielkiej Brytanii

00:06:44

Betonowe platformy robocze dla Hornsea 3. Połowa trafiła już ze Świnoujścia do Wielkiej Brytanii

Prezydent Świnoujścia odmówił wydania decyzji o środowiskowych uwarunkowaniach dla fabryki komponentów wiatrowych

Prezydent Świnoujścia odmówił wydania decyzji o środowiskowych uwarunkowaniach dla fabryki komponentów wiatrowych

Amerykańska firma przygotowuje się do odwiertu w okolicy Wolina w poszukiwaniu gazu

Amerykańska firma przygotowuje się do odwiertu w okolicy Wolina w poszukiwaniu gazu

Zabytkowa beczka z dna Bałtyku odkryta przy budowie elektrowni jądrowej

Zabytkowa beczka z dna Bałtyku odkryta przy budowie elektrowni jądrowej

00:07:09

Amerykańska spółka kupiła wycieczkowiec zbudowany w Polsce. Posłuży pracownikom na Grenlandii

00:07:09

Amerykańska spółka kupiła wycieczkowiec zbudowany w Polsce. Posłuży pracownikom na Grenlandii

Najwięksi producenci turbin wiatrowych w 2021 roku. Zobacz ranking

Najwięksi producenci turbin wiatrowych w 2021 roku. Zobacz ranking

00:02:28

30

Wielki dźwigowiec góruje nad Gdynią. Potężny Svanen przygotowuje się do prac nad pierwszą polską morską farmą wiatrową

00:02:28

30

Wielki dźwigowiec góruje nad Gdynią. Potężny Svanen przygotowuje się do prac nad pierwszą polską morską farmą wiatrową

Norwegia bez morskiej energetyki wiatrowej? Rząd przyjął kurs na zmniejszenie cen energii

Norwegia bez morskiej energetyki wiatrowej? Rząd przyjął kurs na zmniejszenie cen energii

00:02:42

16

Kto jest kim w polskim offshore? Baltic Diving Solutions

00:02:42

16

Kto jest kim w polskim offshore? Baltic Diving Solutions

Vattenfall po 25 latach zamyka przybrzeżną farmę wiatrową Irene Vorrink w Holandii

Vattenfall po 25 latach zamyka przybrzeżną farmę wiatrową Irene Vorrink w Holandii

00:00:51

7

FSRU dla Polski zwodowany. Kamień milowy strategicznej inwestycji GAZ-SYSTEM

00:00:51

7

FSRU dla Polski zwodowany. Kamień milowy strategicznej inwestycji GAZ-SYSTEM

PGE Baltica buduje łańcuch dostaw dla kolejnych projektów morskich farm wiatrowych

Kanada uruchamia nowy projekt ropociągu na zachodnie wybrzeże. Przepustowość to 1 mln baryłek dziennie

Gaspol: rola biogazu w gospodarce będzie rosła. Dziś to niewielki segment, ale z potencjałem

Azbest w brytyjskich turbinach wiatrowych na morzu. Ich części pochodzą z Chin

Energa Wytwarzanie umacnia kompetencje w energetyce wiatrowej na lądzie

SolarDuck i MARIN otrzymały dotację na rozwój morskiej energetyki solarnej

![Offshore wind kołem zamachowym dla portów i przemysłu? Skala inwestycji nie pozostawia złudzeń [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/16396/thumb141x86_BalticPowerTP3.jpg)

![Offshore zmienia polskie porty. Infrastruktura dla morskiej energetyki wiatrowej nabiera tempa [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/39966/thumb141x86_IMG_3521.jpeg)