Rosyjska ropa i produkty rafineryjne docierają do wszystkich krajów, także krajów UE. Przemysł rafineryjny i jego przemysłowi odbiorcy mimo spowolnienia gospodarczego nie mogą się zatrzymać. Ropa naftowa z Rosji docierała w 2023 r. do rafinerii bez większych przeszkód. W 2024 r. dalej płynie zbiornikowcami szerokim strumieniem do europejskich portów i rafinerii.

Amerykańska Agencja Energetyki EIA stwierdza wprost: „Rosja wraz z innymi krajami nieuczestniczącymi w sankcjach uruchomiła usługi logistyczne mające na celu uniknięcie sankcji i pułapów cenowych G7, co doprowadziło do udostępnienia Rosji większej liczby rynków zbytu, niż zakładaliśmy. W najnowszej prognozie STEO spodziewamy się, że produkcja w Rosji w 2023 r. wyniesie średnio 10,7 mln baryłek dziennie i w 2024 r. pozostanie na zasadniczo niezmienionym poziomie”.

BBC podało, że „miliony baryłek paliwa wyprodukowanego z rosyjskiej ropy naftowej są nadal importowane do Wielkiej Brytanii pomimo sankcji nałożonych na Kreml w związku z wojną na Ukrainie”. Centrum Badań nad Energią i Czystym Powietrzem (CREA) zauważyło, że ta "luka rafineryjna" oznacza, iż kraje takie jak Indie i Chiny, które nie nałożyły sankcji na Rosję, są w stanie legalnie importować rosyjską ropę naftową i rafinować ją, wytwarzając produkty naftowe, takie jak paliwo lotnicze i olej napędowy, a następnie eksportować te produkty do Wielkiej Brytanii i UE. Informujemy o tym na łamach GospodarkaMorska.pl.

Problem narastał od początku napaści Rosji na Ukrainę. Po krótkim zamieszaniu operatorzy zbiornikowców i spedytorzy szybko przebudowali rynki i łańcuchy dostaw. Ropa płynie do finalnych odbiorców poprzez porty na całym świecie. Przeładunki w portach poprzez terminale paliwowe i na redach lub zamkniętych akwenach między statkami stały się codziennością.

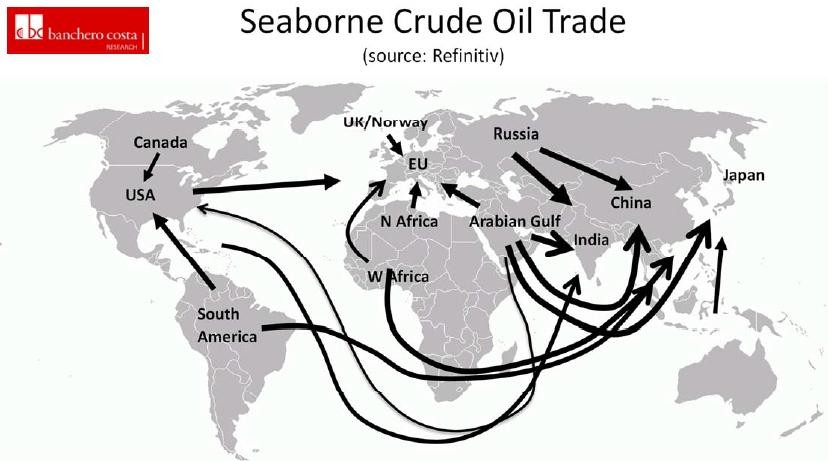

Mapa przewozów ropy w latach 2023-2024 trochę się zmieniła, ale świetnie ilustruje, że rynek ropy naftowej nie znosi luk. „Ropa naftowa to najczęściej sprzedawany drogą morską towar masowy na świecie – 38 mln baryłek dziennie, czyli 2 miliardy ton rocznie” – zauważa Banchero Costa w najnowszym raporcie. Wolumen przewozów morskich nie wzrósł znacząco w ciągu ostatniej dekady.

Natomiast struktura przewozów uległa jednak diametralnej przebudowie. Rafinerie, a głównie producenci ropy naftowej ze Stanów Zjednoczonych, zaczęli odgrywać rolę istotnego gracza na rynku eksportu ropy naftowej. Chiny wciąż są głównym źródłem wzrostu popytu.

Ostatni kwartał 2023 r. był punktem zwrotnym dla światowej floty zbiornikowców. Wzrosła ich rola w logistyce dostaw szlakami morskimi. Operatorzy szybko zaczęli działać w lukach rynkowych i uczestniczyć w globalnych operacjach morskich przerzutu ropy oraz omijania sankcji – podkreśla Windward w kwietniowym raporcie.

Raport zapewnia dogłębną analizę nowo rozwijających się regionów ryzyka, przegląd globalnych trendów i wskazuje specyfikę ostatnich zmian geopolitycznych – informuje Windward. Raport pokazuje zachowanie zbiornikowców, analizując ostatnie wydarzenia, przestrzeganie sankcji i oszukańcze praktyki żeglugowe, w tym działania przemytnicze, operacje statek-statek (STS) i manipulacje lokalizacyjne (GNSS). W najnowszej analizie uwzględniono nowe ryzyka spowodowane niedrożnością szlaków poprzez Morze Czerwone. Określono je jako: „Nowe ryzyko regionalne”.

Ataki Huti na Morzu Czerwonym (w tym nawet na statek rosyjski) spowodowały szereg zakłóceń w dostawach ropy i produktów rafineryjnych. Konieczne było skorygowanie szlaków oraz opracowanie nowych strategii dostaw.

Jednym z działań operatorów „mrocznych” flot jest wyłączenie na statkach systemów identyfikacji. „Średnia miesięczna utrata transmisji AIS na Morzu Czerwonym i Arabskim przez statki towarowe i tankowce w okresie od stycznia do października 2023 r. wyniosła odpowiednio 380 i 207” – informuje Windward. W okresie od listopada do grudnia 2023 r. średnia ta wzrosła o 58% i 55%.

W ostatnim kwartale 2023 r. wyraźnie dało się zauważyć zmiany portów docelowych dostaw dokonane na globalnych mapach obrotu ropą naftową. Informacje zebrane z terminali paliwowych pokazują wyraźnie gwałtowny wzrost liczby zmiany portów docelowych. Niepewna sytuacja na Morzu Czerwonym wpłynęła na zmianę szlaków dostaw ropy naftowej i Windward zidentyfikował, że „60% aktualizacji miejsc docelowych dokonały głównie masowce i kontenerowce”.

Decyzje armatorów o korekcie trasy wokół Przylądka Dobrej Nadziei eksperci eksponują identyfikując pierwsze przejście wokół południowego krańca Afryki.

Średnia tygodniowa liczba takich pierwszych wizyt w 2023 r. wyniosła cztery. W ostatnim tygodniu grudnia 2023 r. odnotowano 450% wzrost liczby kontenerowców i 100% wzrost liczby zbiornikowców płynących wokół Przylądka Dobrej Nadziei – ustalili analitycy Windwarda. Co istotne, w przypadku drobnicowców i masowców średnia tygodniowa nie zmieniła się zbytnio, pomimo wzrostu napięcia politycznego i militarnego na tym obszarze.

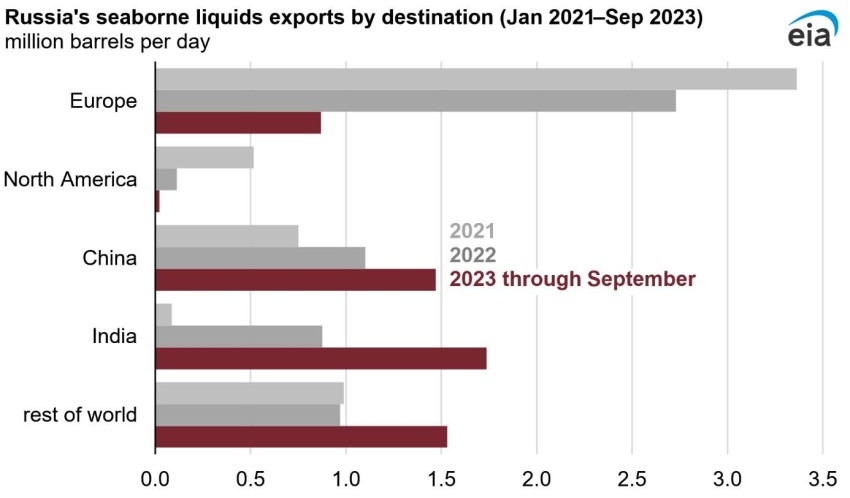

W tym zamieszaniu operatorzy transportujący rosyjską ropę naftową i wytworzone z niej produkty znaleźli swoją niszę. Odczuli jednak wejście na rynek nowych dostawców i zmniejszenie popytu na niektórych rynkach. Analitycy dokonali porównania liczby bezpośrednich rejsów od IV kwartału 2022 r. do IV kwartału 2023 r. Windward stwierdza: „widzimy bezprecedensowy spadek bezpośredniego eksportu ropy z Rosji o 21%. W poprzednich kwartałach 2023 roku średnie kształtowały się na poziomie zbliżonym do analogicznego okresu roku ubiegłego”.

W III kwartale 2023 r. średnia liczba bezpośrednich dostaw rosyjskiej ropy wyniosła 26. W IV kwartale 2023 r. liczba ta spadła o 11%. Konkluzja: wydaje się, że wolumen rosyjskiej ropy do USA/UE/Wielkiej Brytanii stale spada, ale jeszcze nie całkowicie się zatrzymał, nawet przy nałożonych zaawansowanych sankcjach.

Na światowej mapie handlu ropą zaktywizowały się nowe rejony, w których przeładowuje się surowiec z Rosji na zbiornikowce, które dowożą ropę już z nowym źródłem pochodzenia. Nowe huby morskie zidentyfikowano w czwartym kwartale 2023 r. Pod uwagę wzięto operacje przeładunku statek-statek pomiędzy dwoma zbiornikowcami, gdzie jeden ze statków pochodził z Rosji.

„W cypryjskiej strefie ekonomicznej obserwujemy 500% wzrost operacji STS pomiędzy statkami, a w Katanii nastąpił oszałamiający wzrost o 3000%!” – podaje Windward. Wzrost przeładunków w pobliżu Cypru pokrywa się ze spadkiem liczby wszystkich pozostałych akwenów gdzie dokonywano operacji STS z udziałem statków z Rosji.

W pobliżu Krety nie było takich operacji, w pobliżu Malty i Ceuty spadły odpowiednio 70% oraz o 50%. Natomiast na wodach wokół Malakki i wybrzeży Zatoki Perskiej odnotowano wzrosty odpowiednio o 118% i 100% w porównaniu do trzeciego kwartału ub.r. Po tym jak w III kwartale Senegal zanotował spadek przeładunków STS o 70%, w IV kwartale statki z Rosji tu powróciły i nastąpił wzrost STS o 150%.

Największy spadek operacji STS zanotowano w Indiach i Ameryce Łacińskiej, w obu przypadkach o 70% w porównaniu do III kwartału. „Spadek ten może wynikać albo ze zwiększonego skupienia się organów regulacyjnych na operacjach i centrach STS, albo z tego, że nielegalni uczestnicy angażują się w ciemne spotkania STS, które są trudniejsze do wykrycia” – sugeruje Windward.

„W IV kwartale 2023 roku flota statków cieni wzrosła o 29% i obejmowała ponad 1800 statków. W tym samym okresie liczba statków szarej floty zmniejszyła się o 24%” – wylicza Windward. Uzasadnia się to skuteczniejszym procesem zaostrzania przepisów. Ale może to być również powodowane lepszymi umiejętnościami operatorów w ukrywaniu pochodzenia i własności statku i ładunku. W mrocznej flocie dominują statki, których operatorzy wybierają pływanie pod banderą, którą oferują Panama, Liberia i Rosja. Operatorzy szarej floty najczęściej podnoszą banderę Rosji, Liberii i Panamy.

Powszechne są wciąż oszukańcze praktyki żeglugowe (DSP – Deceptive shipping practices). Kapitanowie statków, spedytorzy i operatorzy stosują różne wybiegi w celu uniknięcia wykrycia, sankcji i restrykcyjnych przepisów (także bezpieczeństwa). Wciąż duża liczba operatorów angażuje się w nielegalne działania, takie jak przemyt ropy i nielegalny handel.

Oszuści są niezwykle elastyczni i szybko dostosowują taktykę pozwalającą na unikanie sankcji. Skutecznie wykorzystują luki w istniejących przepisach i sankcjach. Windward ustalił, że „67% wszystkich statków średniego i wysokiego ryzyka w czwartym kwartale ub.r. pływało pod banderą umożliwiającą handel z Rosją i krajami, które nałożył sankcje. Oficjalne sankcje objęły bowiem jedynie 5,9% statków powiązanych z co najmniej jednym krajem objętym sankcjami”.

EIA stwierdza wprost: „Założyliśmy, że ograniczona liczba statków nieobjętych sankcjami pod przewodnictwem G7 ograniczy zdolność Rosji do eksportu produktów rafinowanych. Bez rynków eksportowych i znacznych nadwyżek pojemności magazynowych Rosja musiałaby ograniczyć pracę rafinerii i produkcję ropy naftowej. Jednak liczba dostępnych zbiornikowców i chęć transportu rosyjskiej ropy przekroczyła nasze początkowe oczekiwania”.

Omijanie sankcji, choć naganne, powoduje, że ceny frachtów i ropy nie skaczą już tak jak w 2022 r., a planiści w terminalach paliwowych, rafineriach i firmach przemysłu chemicznego mają spokojniejsze dni. Tylko ceny zbiornikowców na rynku wtórnym wciąż pną się w górę.

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

W końcu: 400-metrowiec wpłynie do Portu Gdynia

W końcu: 400-metrowiec wpłynie do Portu Gdynia

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Czerwiec na T5: roboty palowe zakończone

Czerwiec na T5: roboty palowe zakończone

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Trump: Cieśnina Ormuz jest otwarta

Trump: Cieśnina Ormuz jest otwarta

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

![Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]](/files/multimedias/40494/thumb141x86_singapur.jpeg) Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

00:00:16

Statek załadowany wielkimi suwnicami porzucony, wpadł na skały

00:00:16

Statek załadowany wielkimi suwnicami porzucony, wpadł na skały

Kolizja promów TT-Line i Stena Line w szwedzkim porcie

Kolizja promów TT-Line i Stena Line w szwedzkim porcie

Czerwiec na T5: roboty palowe zakończone

Kolejny polski port do przebudowy. Tym razem Tolkmicko

Żegluga przez Cieśninę Malakka swobodna i bez opłat

Morska konsolidacja i dywersyfikacja przez fuzję Duńczyków z Norwegami

Bloomberg: Co najmniej osiem statków płynących omańskim torem cieśniny Ormuz zawróciło

Bulk Cargo z nowym rekordem. Efekty rozbudowy nabrzeży i infrastruktury coraz bardziej widoczne

![Gospodarka morska musi stać się cyfrowa. Szanse i zagrożenia [EKSPERCI]](/files/multimedias/39494/thumb141x86_dream_8svtmwqi8j7.jpg)

![Kryzys paliwowy wywołany wojną w Iranie silniej uderzył w konsumentów z krajów rozwiniętych [RAPORT]](/files/multimedias/16196/thumb141x86_obraz_2026-03-12_094326229.png)

![Piotr Redmerski, Polferries: Koniec polsko-polskiej wojny na Bałtyku [WIDEO]](/files/multimedias/14712/thumb141x86_GzWm9a5WkAIuQ8J.jpg)

![Czas wielkich inwestycji na morzu. Strategiczne dla gospodarki morskiej [Kongres Polskie Porty 2030]](/files/multimedias/38203/thumb141x86_NDI_T5_Baltic_Hub_Kwiecien___2026__1__1_.jpg)

![Jaka logistyka jutra? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/38182/thumb141x86_DJI_20260410145812_0160_D_MAVIC4PRO.jpg)

![2025 r. to rekordowy udział intermodalu w transporcie kolejowym [KONGRES POLSKIE PORTY 2030]](/files/multimedias/39630/thumb141x86_terminalintermodalny.jpg)

![„Logistyka lubi ciszę”. Czy przepisy stoją na przeszkodzie rozwoju branży logistycznej? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40061/thumb141x86_logistyka_kongres.jpg)