Rynek LNG odczuł zawirowania po napaści Rosji na Ukrainę i wprowadzeni sankcji. Radykalnej zmianie uległy szlaki transportu LNG zbiornikowcami. Wraz ze wzrostem popytu rynek odnotował szokujące skoki cen gazu i frachtów. Spadł popyt w CHRL oraz Japonii, drastycznie wzrósł za to w krajach Unii Europejskiej i Wielkiej Brytanii.

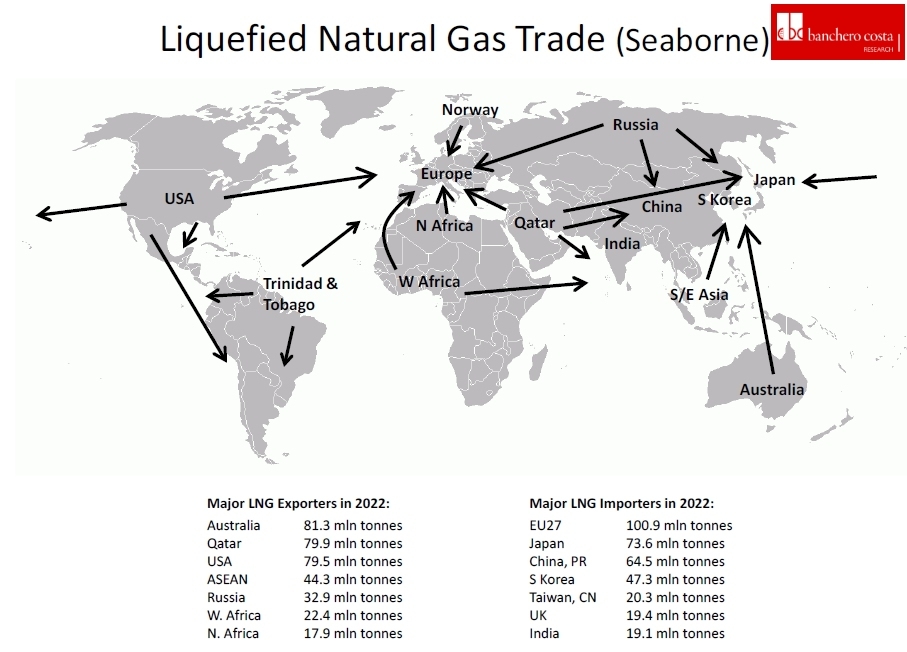

Zawirowania w dostawach gazu z Rosji i sankcje nałożone na Rosję sprawiły, że podaż LNG na przewozy oceaniczne wzrosła o 5,2%. W ciągu 12 miesięcy 2022 r. zbiornikowcami przewieziono około 404,9 mln t LNG. Dla porównania: zbiornikowce czarterowane przez Grupę Orlen będą mogły jednorazowo przetransportować około 70 tys. ton LNG.

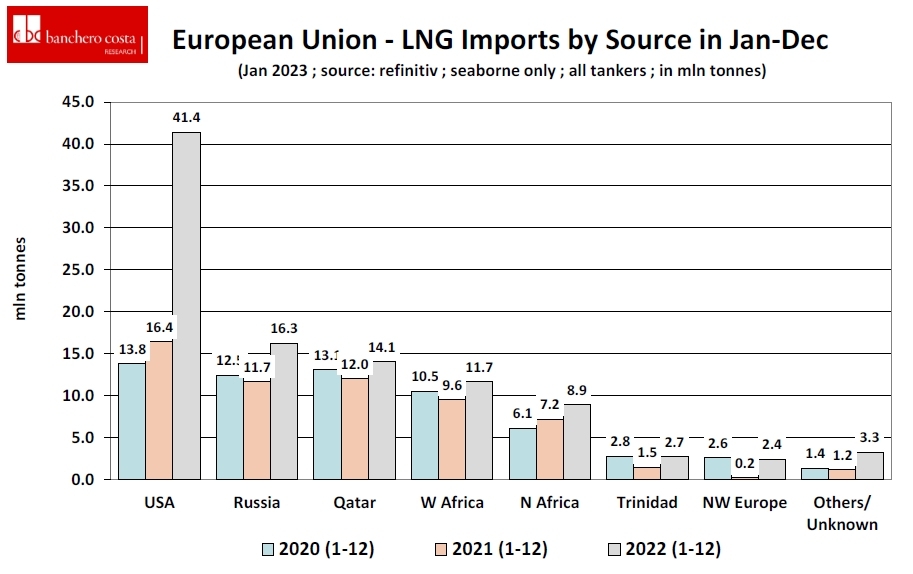

– W okresie styczeń-grudzień 2022 dostawy z Australii wzrosły o 0,4% do 81,3 mln t, z Kataru o 1,6% do 79,9 mln t, z USA o 9,7% do 79,5 mln t, z Rosji o 8,8% do 32,9 mln t. W okresie styczeń-grudzień 2022 r. import do Unii Europejskiej wzrósł o 68,9% rdr do 100,9 mln ton, do Wielkiej Brytanii o 75,4% rdr do 19,4 mln ton, podczas gdy import Chin spadł o 18,5% rdr do 64,5 mln ton – wyliczają eksperci Banchero Costa.

Natomiast według danych firmy analitycznej Kpler zajmującej się rynkiem LNG, w grudniu Unia Europejska importowała około 9,34 mln ton LNG, a w 2022 r. w terminalach LNG UE łącznie rozładowano 94,73 mln t. Dla porównania, w grudniu 2021 r. przez terminale LNG na rynek UE dotarło 5,71 mln t LNG, a w całym 2021 r. importowano 57,27 mln t skroplonego gazu.

Czołowym dostawcą LNG

do UE są Stany Zjednoczone, które zapewniły jedną trzecią dostaw w

grudniu i 41% w całym 2022 roku. W efekcie porozumienia z marca ub.r.,

które zawarły Komisja Europejska i Stany Zjednoczone, Amerykanie

zobowiązali się do zwiększenia dostaw LNG do krajów UE o co najmniej 15

mld m3 (11,13 mln t) w 2022 r. W efekcie dostawy do UE z USA wzrosły o

23,59 mln t (31,8 mld m3) rok do roku do 38,86 mln t w 2022 r.

– Rosja wyprzedziła Katar jako drugi co do wielkości dostawca LNG dla bloku w 2022 roku, zwiększając eksport do UE o 4,13 mln ton rok do roku do 15,12 mln ton. Niemal całość pochodziła z zakładów należących do niezależnego producenta Novatek – zauważa Diane Elijah, Senior LNG Reporter, Kpler.

Kolejnym dostawcą skroplonego gazu do UE był Katar, zapewniając UE 13,45 mln t, co oznacza wzrost o 1,66 mln t rok do roku. Dostawy z Afryki do UE wzrosły o 2,87 mln t rok do roku do 19,72 mln t, z czego ponad 80% pochodziło z Nigerii, Algierii i Egiptu. Dostawy z Nigerii i Algierii spadły, ale Egipt zwiększył swój eksport do UE ponad trzykrotnie w porównaniu z 2021 r. informuje Kpler.

Angola zwiększyła dostawy na rynek europejski ponad trzykrotnie rok do roku do 1,81 mln t, a Mozambik zaczął dostawy do UE w listopadzie. Norweski eksport do UE wzrósł do 2,29 mln t, czyli było to 15 razy więcej niż w 2021 r.

Wśród

unijnych importerów Francja wyprzedziła Hiszpanię jako główny importer

LNG. Zakupy Francji to 45,6 mln m3 LNG w ciągu pierwszych 10 miesięcy

2022 r. Były prawie dwukrotnie wyższe niż średnia krajowa od 2018 r. –

informował w listopadzie Gavin Maguire z Reutersa podkreślając, że

Francja zajęła czwarte miejsce w światowym rankingu importu LNG.

Francja

wykazała również największy wzrost rok do roku wśród importerów z UE.

Importowała 24,9 mln ton, czyli ponad jedną czwartą całego importu do UE

w 2022 r., czyli prawie dwukrotnie więcej niż rok wcześniej. Istotne

jest to, że Francja ma więcej połączeń rurociągowych ze swoimi sąsiadami

niż Hiszpania, więc może łatwiej eksportować regazyfikowany LNG.

Warto

zauważyć, że Francja opiera swój system energetyczny na dostawach

energii z elektrowni jądrowych. Z tego źródła pochodzi 70% energii

elektrycznej dostarczanej dla firm i konsumentów. Zwiększony popyt na

gaz wynikał z wyłączenia reaktorów z powodu prac konserwacyjnych, sporów

pracowniczych i ograniczonej dostępności wody chłodzącej podczas

letniej fali upałów.

Francuski import LNG wynosił średnio 2,3

mln t miesięcznie w okresie październik-grudzień, co oznacza wzrost z 2

mln ton miesięcznie w okresie styczeń-wrzesień. Jednocześnie francuski

eksport rurociągami do Niemiec wynosił średnio 114 mln m3 miesięcznie

(84 440 ton) w okresie od października do grudnia – podaje raport

Europejskiej Sieci Operatorów Systemów Przesyłowych Gazu (ENTSOG).

–

Dzięki zwiększonym dostawom gazu latem, już w październiku wzrosło

bezpieczeństwa energetyczne Europy. W dniu 1 października 2022 r.

magazyny w UE były wypełnione w 89%, co jest jednym z najwyższych w

historii (985 TWh) – zaznacza w ENTSOG w raporcie WINTER SUPPLY OUTLOOK

2022/2023.

W okresie zimowym równowagę podaży i popytu zapewnia

gaz importowany i odbierany z magazynów, a o faktycznym wykorzystaniu

importu i magazynowania ostatecznie decydują decyzje podejmowane przez

uczestników rynku – informuje ENTSOG.

Jesienią potrzeby

importowe były niższe w porównaniu z poprzednimi zimami ze względu na

wysoki poziom zapasów magazynowych (93%) na początku sezonu zimowego. W

scenariuszu mroźnej zimy miks podaży jest podobny do referencyjnego

scenariusza zimowego, ale przy wyższych wartościach popytu, w

scenariuszu mroźnej zimy popyt nie zostanie zaspokojony.

W przypadku spadku o 15% popytu w referencyjnym zimowym scenariuszu podaż rosyjska może zostać całkowicie zminimalizowana, a w scenariuszu zimnej zimy podaż rosyjska jest maksymalnie zminimalizowana do poziomu, jakiego nie obserwowaliśmy w przeszłości – twierdzą eksperci ENTSOG.

Uzależnione

od importu gazu rurociągami Niemcy walczą o zastąpienie utraconych

rosyjskich dostaw, które stanowiły około połowy dostaw gazu sprzed 2022

r. Niemiecka Federalna Agencja Rurociągów (Bundesnetzagentur)

opublikowała dane dotyczące dostaw gazu w 2022 r.

Niemcy zużyły w

2022 r. średnio 847,5 TWh gazu, co oznacza spadek o 17,6% w porównaniu

do 2021 r. (1029 TWh). Zużycie gospodarstw domowych i klientów

komercyjnych stanowiło około 41%, a zużycie przemysłowe prawie 59%.

W porównaniu do średniego zużycia w ciągu ostatnich czterech lat, zużycie gazu ziemnego spadło w 2022 r. o 14%, w tym: zużycie przemysłowe spadło o 15%, a zużycie gospodarstw domowych i przedsiębiorstw komercyjnych spadło o 12%. Niemcy uruchomiły swój pierwszy terminal LNG w grudniu, importując w tym miesiącu 0,08 mln ton, o czym informowaliśmy na łamach GospodarkaMorska.pl.

Hiszpania

była w 2022 r. drugim importerem w UE, sprowadzając 21,16 mln t. Import

iberyjski wzrósł o 40% w porównaniu z 2021 r. Hiszpania ma największe

możliwości importowe LNG w UE, ale ma tylko połączenia międzysystemowe z

Portugalią i Francją. W ubiegłym roku Hiszpania przesłała do Francji

2,5 mld m3 gazu rurociągowego, pięć razy więcej niż rok wcześniej.

Holandia

jest trzecim importerem LNG w UE, a także ma trzecią co do potencjału

przeładunkowego zdolność importową terminali morskich LNG. W ubiegłym

roku kraj ten podwoił zarówno swoje zdolności importowe do około 17,8

mln ton rocznie. W efekcie import mógł osiągnąć 12 mln t. Przyczynił się

do tego również drugi terminal LNG w Eemshaven.

Kolejnymi

importerami LNG w Europie były Włochy i Belgia. Włochy zwiększyły import

o 50% w stosunku do 2021 r. do 10,43 mln t, a Belgia sprowadziła morzem

9,9 mln t LNG, ponad dwukrotnie więcej niż rok wcześniej.

W

połowie maja Rosja odcięła dostawy do UE rurociągiem Jamał-Europa,

który przebiega przez Polskę. Dostawy LNG do terminalu w Świnoujściu

osiągnęły 4,4 mln ton w 2022 r., co oznacza wzrost o 57% r/r, podała

Grupa Orlen. Orlen sprowadził w 2022 r. przez terminal w Świnoujściu 5,8

mld m3, co oznacza wykorzystanie mocy regazyfikacyjnych terminalu około

94%. W 2021 r. wskaźnik ten wyniósł 78%, przy mocy terminalu wynoszącej

5 mld m3.

– W 2022 roku PGNiG z grupy Orlen odebrało w

Świnoujściu 58 ładunków LNG. To o 23 więcej niż rok wcześniej, kiedy do

terminalu im. Prezydenta Lecha Kaczyńskiego przypłynęło 35 statków,

przywożąc łącznie 2,8 mln ton LNG. W ubiegłym roku najwięcej, bo 36

dostaw pochodziło ze Stanów Zjednoczonych, na drugim miejscu znalazły

się ładunki z Kataru – 18 statków. Ponadto grupa importowała gaz

skroplony również z Nigerii (2 dostawy), a także Trynidadu i Tobago oraz

z Egiptu (po jednej dostawie) – informuje Orlen w komunikacie.

Dostawy

skroplonego gazu ziemnego do terminalu w Świnoujściu zapewniły w 2022 r

jedną trzecią zapotrzebowania Polski na gaz. Od 2023 r. gaz będzie

dowożony również zbiornikowcami zbudowanymi w Korei Południowej i

wyczarterowanymi przez polską od armatora norweskiego i greckiego.

Polski

terminal LNG od 2022 r może regazyfikować 6,2 mld m3 rocznie, tj. o 1,2

mld m3 więcej niż do 2021 r. Grupa Orlen rozpoczęła w ub.r. odbiór

ładunków skroplonego gazu ziemnego w terminalu LNG w Kłajpedzie.

Importowano 8 dostaw, co stanowiło łącznie pół miliona t LNG.

To około 0,7 mld m3 gazu ziemnego w stanie lotnym. Większość gazu po regazyfikacji została przesłana do Polski nowo otwartym gazociągiem Kłajpeda-Polska.

Dostawy ze Stanów Zjednoczonych do Świnoujścia

realizować będą m.in. statki czarterowane przez Orlen od armatora

norweskiego. Knutsen OAS Shipping specjalizuje się m.in. obsłudze

technicznej i zarządzaniu załogami zbiornikowców LNG. PGNiG Supply &

Trading będzie odpowiadać za handlową i logistyczną część zarządzania

czarterowanymi gazowcami.

Okres czarteru obejmuje 10 lat z

możliwością przedłużenia. Każda z jednostek może przetransportować około

70 tys. ton LNG, co odpowiada ok. 100 mln m sześc. gazu ziemnego w

stanie lotnym. To tyle, ile średnio w ciągu roku zużywają przez tydzień

wszystkie gospodarstwa domowe w Polsce.

Orlen zapowiada, że w 2023 r. – podobnie jak w 2022 r. – dominującym dostawcą będą producenci gazu w USA. Prognozy wynikają z dwóch umów długoterminowych z amerykańskimi firmami Chenier i Venture Global.

Kontrakty zakładają dostawy w wysokości około 3 mln t LNG rocznie.

Dla

porównania litewski import wzrósł o 86% do 2,2 mln t, a litewski

eksport rurociągami do sąsiedniej Łotwy wzrósł do rekordowego poziomu

1,1 mld m3 w 2022 r.

Zawirowania

na rynku dostaw miały wpływ na koszty transportu LNG na połączeniach

oceanicznych. Taryfy spot dla przewoźników LNG były bardzo zmienne w

ostatnich dwóch latach. Już w 2021 r. widać było niesamowite wahania i

nieprzewidziane skoki opłat za czartery.

– Indeks BLNG1

(Australia-JapanRV) w marcu 2021 r. osiągał 11 tys. USD/dzień by w

listopadzie 2021 r. wspiąć się na 430 tys. USD/dzień, by dobić do 31

tys. USD/dzień w lutym 2022 r. i ponownie wzbić się do 500 tys.

USD/dzień w listopadzie 2022 r. – przypominają eksperci Banchero Costa.

Orientacyjne

stawki długoterminowe (powyżej 15 lat) dla standardowego zbiornikowca

LNG w grudniu 2022 r. szacowano na około 120 tys. USD dziennie, podczas

gdy krótkoterminowe (1 rok) na około 150 tys. USD dziennie.

Ceny

kontraktowe nowych zbiornikowców LNG osiągnęły w grudniu 2022 r. około

215 mln USD. W wyniku wysokiego popytu na zbiornikowce LNG, średnie ceny

używanego zbiornikowca LNG w grudniu 2022 r. oszacowano (wstępnie) na

180 mln USD za jednostkę 5-letnią.

Na podstawie analizy

kontraktów i zaawansowania produkcji w stoczniach Korei Południowej i

Chin przewiduje się, że w 2023 r. na rynek trafi około 35 zbiornikowców

LNG powyżej 1 000 CBM. To zapewni zwiększenie łącznej pojemności

zbiornikowców do 5,52 mln CBM.

Analiza rosnącego potencjału

transportowego oraz logistyki LNG pozwala na spojrzenie bardziej

optymistyczne w 2023 r. W br. umacniane będą połączenia sprawdzone w

2022 r.

Bezpieczeństwo dostaw gazu do Polski zwiększyło się wraz z rozbudową terminalu LNG w Świnoujściu, uruchomieniu rurociągu Baltic Pipe oraz zakontraktowaniem dostaw gazu z Kłajpedy. Przez terminal LNG w Kłajpedzie możemy sprowadzić sześć ładunków LNG rocznie. Wprowadzenie FSRU w Zatoce Gdańskiej zwiększyłoby dodatkowo bezpieczeństwo dostaw LNG na rynek w Polsce, a także krajach Europy Środkowej.

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

W końcu: 400-metrowiec wpłynie do Portu Gdynia

W końcu: 400-metrowiec wpłynie do Portu Gdynia

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

![Kryzys paliwowy wywołany wojną w Iranie silniej uderzył w konsumentów z krajów rozwiniętych [RAPORT]](/files/multimedias/16196/thumb141x86_obraz_2026-03-12_094326229.png) Kryzys paliwowy wywołany wojną w Iranie silniej uderzył w konsumentów z krajów rozwiniętych [RAPORT]

Kryzys paliwowy wywołany wojną w Iranie silniej uderzył w konsumentów z krajów rozwiniętych [RAPORT]

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Czerwiec na T5: roboty palowe zakończone

Czerwiec na T5: roboty palowe zakończone

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

Trump: Cieśnina Ormuz jest otwarta

Trump: Cieśnina Ormuz jest otwarta

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

00:00:16

Statek załadowany wielkimi suwnicami porzucony, wpadł na skały

00:00:16

Statek załadowany wielkimi suwnicami porzucony, wpadł na skały

Kolizja promów TT-Line i Stena Line w szwedzkim porcie

Kolizja promów TT-Line i Stena Line w szwedzkim porcie

00:04:03

Rekordowy tunel dnie Bałtyku połączy Niemcy i Danię w 2029 roku (wideo)

00:04:03

Rekordowy tunel dnie Bałtyku połączy Niemcy i Danię w 2029 roku (wideo)

Decyzja WSA ws. terminala w Świnoujściu jest... nieistotna. Realne rozstrzygnięcie zapadnie 4 sierpnia

Decyzja WSA ws. terminala w Świnoujściu jest... nieistotna. Realne rozstrzygnięcie zapadnie 4 sierpnia

00:03:51

Zaczepił w Danii o most, płynie do Polski

00:03:51

Zaczepił w Danii o most, płynie do Polski

00:02:14

Czegoś takiego Wisła jeszcze nie niosła. Transport rekordowego ładunku ruszył do Płocka

00:02:14

Czegoś takiego Wisła jeszcze nie niosła. Transport rekordowego ładunku ruszył do Płocka

00:04:15

Największe kontenerowce świata - przegląd

00:04:15

Największe kontenerowce świata - przegląd

Polski masowiec zderzył się z suwnicą i żurawiami

Polski masowiec zderzył się z suwnicą i żurawiami

Czerwiec na T5: roboty palowe zakończone

Kolejny polski port do przebudowy. Tym razem Tolkmicko

Żegluga przez Cieśninę Malakka swobodna i bez opłat

Morska konsolidacja i dywersyfikacja przez fuzję Duńczyków z Norwegami

Bloomberg: Co najmniej osiem statków płynących omańskim torem cieśniny Ormuz zawróciło

Bulk Cargo z nowym rekordem. Efekty rozbudowy nabrzeży i infrastruktury coraz bardziej widoczne

![Gospodarka morska musi stać się cyfrowa. Szanse i zagrożenia [EKSPERCI]](/files/multimedias/39494/thumb141x86_dream_8svtmwqi8j7.jpg)

![Piotr Redmerski, Polferries: Koniec polsko-polskiej wojny na Bałtyku [WIDEO]](/files/multimedias/14712/thumb141x86_GzWm9a5WkAIuQ8J.jpg)

![Czas wielkich inwestycji na morzu. Strategiczne dla gospodarki morskiej [Kongres Polskie Porty 2030]](/files/multimedias/38203/thumb141x86_NDI_T5_Baltic_Hub_Kwiecien___2026__1__1_.jpg)

![Jaka logistyka jutra? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/38182/thumb141x86_DJI_20260410145812_0160_D_MAVIC4PRO.jpg)

![2025 r. to rekordowy udział intermodalu w transporcie kolejowym [KONGRES POLSKIE PORTY 2030]](/files/multimedias/39630/thumb141x86_terminalintermodalny.jpg)

![„Logistyka lubi ciszę”. Czy przepisy stoją na przeszkodzie rozwoju branży logistycznej? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40061/thumb141x86_logistyka_kongres.jpg)