Globalne przewozy kontenerowe, obsługujące głównie ładunki wysoko przetworzone w relacjach Azja – Europa – Ameryka Północna, oddziałują w znacznym stopniu na funkcjonowanie bałtyckich portów morskich, w tym portów w Polsce. Jednocześnie sytuacja w regionie, gdzie rynek rosyjski stanowi ważny kierunek docelowy dla kontenerów morskich, oddziałuje w ostatnich latach negatywnie na ogólną sytuację w portach kontenerowych Bałtyku.

Po spadkach notowanych w 2022 roku (-0,7%) ubiegły rok (2023) był okresem marginalnego wzrostu na światowym rynku kontenerowym (+1,2%). Łącznie przewieziono na świecie 165 mln TEU (UNCTAD). Największy udział w przewozach kontenerowych ma połączenie transpacyficzne (28%) oraz pomiędzy Azją, a Europą (24%). Połączenia transatlantyckie odpowiadają za ok. 9% globalnych przewozów kontenerowych. Pozostała część rynku to relacje wewnątrzregionalne z dominacją rynku azjatyckiego. Odmienne zmiany widoczne były w portach morskich, gdzie zanotowano 1% spadek przeładunków osiągając wolumen 870 mln TEU (UNCTAD). Głównej przyczyny takich zmian upatrywać należy w ewolucji struktury połączeń, gdzie zapewne ograniczony został udział transshipmentów. W 2023 roku na jeden proces transportowy kontenera przypadało statystycznie 5,3 przeładunku w porcie morskim. Rok wcześniej było to 5,4 przeładunku.

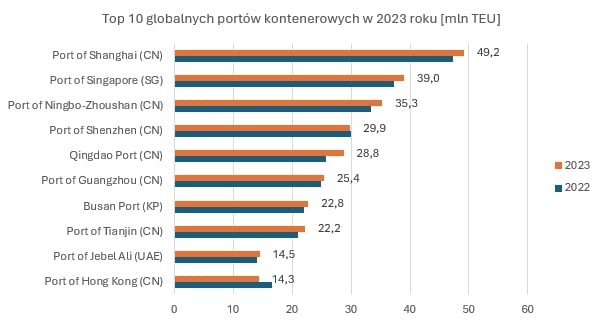

Ubiegły rok był okresem umacniania się pozycji portów chińskich na światowym rynku kontenerowym. Potwierdza to ranking największych portów świata, gdzie w pierwszej dziesiątce znajduje się aż 8 chińskich portów (włączając Singapur). Największym portem kontenerowym świata zostaje Szanghaj z obrotami osiągającymi niemalże pięćdziesiąt milionów TEU (49,2 mln TEU). Na kolejnych pozycjach są Singapur (39,0 mln TEU), Ningbo-Zhoushan (35,3 mln TEU), Shenzhen (29,9 mln TEU) oraz Quingdao (28,8 mln TEU).

Warto zauważyć, że w pierwszej dziesiątce brakuje portów europejskich oraz portów ameryki północnej, a w pierwszej dwudziestce są tylko trzy. Najwyżej klasyfikowany port w Rotterdamie znalazł się na dwunastej pozycji z przeładunkami wynoszącymi 13,4 mln TEU (-4% w stosunku do 2022 roku), a następnie na pozycji 14 port Antwerpia-Brugia (13,5 mln TEU) oraz na 18 miejscu Los Angeles (8,63 mln TEU).

Spadek znaczenia portów europejskich i północno amerykańskich wynika z ograniczeń obrotów notowanych w 2023 roku, szczególnie wśród największych ośrodków. Łączny przeładunek dziesięciu największych portów europejskich wyniósł 61,5 mln TEU i był niższy o 5,5% od notowanego w ubiegłym roku. Wśród analizowanych tam portów zyskały jedynie grecki Pireus (+5,4%) oraz włoska Gioia Tauro (+5,0%). Sytuacja w Ameryce północnej była jeszcze trudniejsza, bowiem pierwsza dziesiątka straciła 12,7% obrotów obsługując w efekcie 45,3 mln TEU. Co więcej, tylko jeden port nie stracił wolumenu – Jacksonville. Można również wskazać, że top 10 chińskich portów obsłużył łącznie 224,8 mln TEU i poprawił wynik o 5,1%. Potwierdza to wzrost znaczenia regionalnych połączeń kontenerowych w Azji (UPPLY.COM).

Wśród operatorów terminali kontenerowych również widoczna jest dominacja chińskich firm. Liderem rynkowym jest China Merchants Ports (180,2 mln TEU), przed COSCO Shipping Ports (105,8 mln TEU) oraz PSA International (94,8 mln TEU).

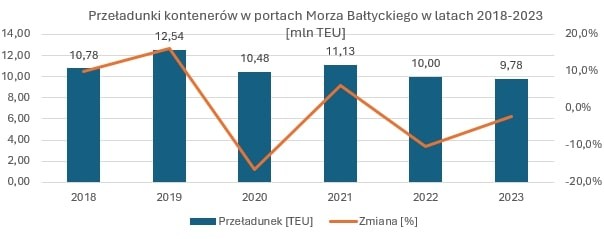

Globalna sytuacja miała oczywiście wpływ na funkcjonowanie bałtyckiego rynku kontenerowego, który dodatkowo odczuwał efekty sankcji handlowych nałożonych na Rosję. W bałtyckich portach kontenerowych przeładowano łącznie 9,78 mln TEU, co oznaczało spadek ruchu o 2,2%

w stosunku do 2022 roku.

O negatywnych zmianach zdecydowały ograniczenia przeładunków kontenerowych w portach Unii Europejskiej, gdzie najwięcej traciły porty w Danii, Finlandii i w Polsce. Niewielkie pozytywne zmiany dotyczyły tylko Litwy oraz niemieckich portów Bałtyku. Jednocześnie widoczny był wzrost przeładunków w portach rosyjskich, które po głębokich spadkach w 2021 i 2022 roku zaczęły odbudowywać wolumen. W ubiegłym roku przeładowały one 1,22 mln TEU, co oznacza 13,7% wzrost ruchu (PORTNEWS, GLOBALPORTS).

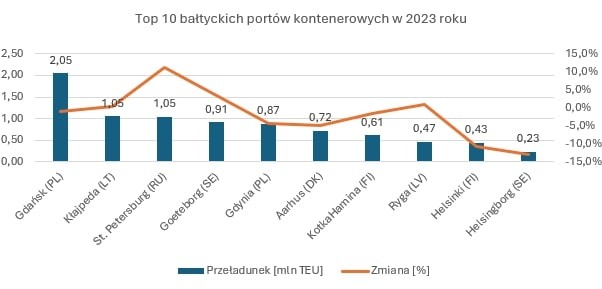

Największym portem kontenerowym Bałtyku pozostaje Gdańsk z przeładunkiem wynoszącym 2,05 miliona TEU w 2023 roku (spadek przeładunków o 1,1% w stosunku do poprzedniego roku). Kolejne pozycje zajmuje Kłajpeda i St. Petersburg z bardzo zbliżonymi wynikami wynoszącymi 1,05 mln TEU. W przypadku litewskiego portu ubiegły rok zakończył się niewielkim, 0,3% wzrostem, natomiast St. Petersburg uzyskał 11,1% dodatkowego ruchu. Zwiększenie wolumenu obserwowano także w Goeteborgu oraz Rydze. W pozostałych analizowanych portach następowały spadki, szczególnie mocno odczuwalne w Helsinkach (-51,4 tys. TEU), Gdyni (-40,6 tys. TEU), Aarhus (-37,1 tys. TEU) oraz Helsingborgu (-34,7 tys. TEU).

Polska jest największym rynkiem obsługi kontenerów na Bałtyku z ponad 30% udziałem w całkowitych obrotach (3,0 mln TEU). Oprócz Gdańska i Gdyni, kontenery obsługują również port Szczecina i Świnoujścia, które w ubiegłym roku przeładowały 67,6 tys. TEU (-10,3%).

Patrząc w przyszłość światowego oraz bałtyckiego rynku kontenerowego można wskazać na dobre perspektywy zarówno na poziomie makroekonomicznym, sektorowym, jak i dotyczące aktywności w regionie. Zgodnie z przewidywaniami WTO światowy handel ma wzrastać w tempie 3,3% w 2024 roku. Podobny poziom jest przewidywany przez IMF (3,5%), natomiast nieco ostrożniej podchodzi do przyszłości światowego handlu OECD wskazując na 2,7% przyrost. Motorem napędowym handlu będzie oczywiście wzrost gospodarczy w Azji, który ma wynieść 4,0% w 2024 roku (wzrost PKB). Niestety w przypadku Europy, średni wzrost PKB szacuje się na 1,4% (WTO). Niewątpliwie powinno się to przełożyć na światowe przewozy kontenerowe, gdzie oczekuje się przyrostu na poziomie 3,2% w 2024 roku. Wynik oscylujący wokół 3% powinien się zaś utrzymać do 2028 roku (UNCTAD).

Proporcjonalnie do przewozów morskich mają również rosnąć przeładunki kontenerów w portach morskich na świecie, choć zapowiadane zmiany w układzie głównych aliansów kontenerowych (rozwiązanie aliansu 2M oraz powstanie Gemini Cooperation) mogą spowodować zmiany w konfiguracji globalnych połączeń oceanicznych, a zatem wpłynąć na aktywność poszczególnych portów. Otwartą kwestią jest tutaj traktowanie rynków peryferyjnych, jakim niewątpliwie jest Bałtyk. W tym wypadku można mówić o ponadprzeciętnym, w wymiarze europejskim, wzroście gospodarczym (m.in. 2,7% wzrostu PKB w Polsce w 2024 roku), który generować będzie popyt na usługi transportowe, również te oparte o morskie przewozy kontenerów. Dodatkowo widoczne odbicie na rynku rosyjskim będzie sprzyjać przyszłym wzrostom. Z tego względu rynek ten powinien być traktowany jako rozwojowy, a tym samym powinny być tutaj zapewniona odpowiednia oferta przewozowa ze strony globalnych armatorów.

dr hab. Maciej Matczak, prof. UMG

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

Duńczycy z Bornholmu smutni, bo połączenie promowe z Polski się oddala

W końcu: 400-metrowiec wpłynie do Portu Gdynia

W końcu: 400-metrowiec wpłynie do Portu Gdynia

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

Port Gdynia wydłuża termin składania ofert na Port Zewnętrzny

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

00:02:12

Przylądek Pomerania – uroczyste rozpoczęcie budowy w Świnoujściu

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

Ropa z Ameryki Południowej przez Gdańsk do Schwedt

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

CMA CGM to najszybciej rozwijający się operator w pierwszej połowie 2026 roku

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Rekordowa zbiórka na 6. ONE Terminal RUN Hutchison Ports Gdynia

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Usunięto niemal cały ładunek z wraku kontenerowca MSC Baltic III

Czerwiec na T5: roboty palowe zakończone

Czerwiec na T5: roboty palowe zakończone

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

DP World planuje budowę portu i terminalu kontenerowego na wschodzie ZEA, by ominąć Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Niewidoczne dla radarów. Sześć statków przepłynęło Cieśninę Ormuz

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Rosja zaatakowała frachtowiec w ukraińskim porcie. Są zabici i ranni

Trump: Cieśnina Ormuz jest otwarta

Trump: Cieśnina Ormuz jest otwarta

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

Turcja i Egipt odmawiają wejścia rejsowi LGBTQ+ do portów. Precedens w branży cruise

![Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]](/files/multimedias/40494/thumb141x86_singapur.jpeg) Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Singapur, Szanghaj, Londyn w czołówce morskich centrów biznesowych w rankingu Xinhua-Baltic [RAPORT]

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

Trump: Umowy handlowe zastąpią opłaty za przepływanie przez Ormuz

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

Ropa naftowa najdroższa od miesiąca. Nie widać końca wojny USA-Iran

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

00:01:01

Pierwszy przeładunek komercyjny w terminalu Martwa Wisła. Projekt Grupy ORLEN działa

![Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]](/files/multimedias/16702/thumb141x86_Depositphotos_324633504_L.jpg) Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

00:00:16

Statek załadowany wielkimi suwnicami porzucony, wpadł na skały

00:00:16

Statek załadowany wielkimi suwnicami porzucony, wpadł na skały

Logistyczne bajpasy Cieśniny Ormuz. Armatorzy, logistycy i operatorzy terminali zbudowali alternatywne kanały logistyczne [ANALIZA]

Czerwiec na T5: roboty palowe zakończone

Kolejny polski port do przebudowy. Tym razem Tolkmicko

Żegluga przez Cieśninę Malakka swobodna i bez opłat

Morska konsolidacja i dywersyfikacja przez fuzję Duńczyków z Norwegami

Bloomberg: Co najmniej osiem statków płynących omańskim torem cieśniny Ormuz zawróciło

![Gospodarka morska musi stać się cyfrowa. Szanse i zagrożenia [EKSPERCI]](/files/multimedias/39494/thumb141x86_dream_8svtmwqi8j7.jpg)

![Kryzys paliwowy wywołany wojną w Iranie silniej uderzył w konsumentów z krajów rozwiniętych [RAPORT]](/files/multimedias/16196/thumb141x86_obraz_2026-03-12_094326229.png)

![Piotr Redmerski, Polferries: Koniec polsko-polskiej wojny na Bałtyku [WIDEO]](/files/multimedias/14712/thumb141x86_GzWm9a5WkAIuQ8J.jpg)

![Czas wielkich inwestycji na morzu. Strategiczne dla gospodarki morskiej [Kongres Polskie Porty 2030]](/files/multimedias/38203/thumb141x86_NDI_T5_Baltic_Hub_Kwiecien___2026__1__1_.jpg)

![Jaka logistyka jutra? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/38182/thumb141x86_DJI_20260410145812_0160_D_MAVIC4PRO.jpg)

![2025 r. to rekordowy udział intermodalu w transporcie kolejowym [KONGRES POLSKIE PORTY 2030]](/files/multimedias/39630/thumb141x86_terminalintermodalny.jpg)

![„Logistyka lubi ciszę”. Czy przepisy stoją na przeszkodzie rozwoju branży logistycznej? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40061/thumb141x86_logistyka_kongres.jpg)