111 masowców czeka w kolejce przed portami w Indonezji, czekając na załadunek węgla. Rosnące globalne zapotrzebowanie na węgiel wywiera presję zarówno na porty indonezyjskie, jak i chińskie, które odnotowują zatłoczenie i rosnący popyt na statki do przewozu suchych ładunków masowych – alarmował Clarksons na początku września.

W okresie styczeń-sierpień 2022 r. globalne przewozy węgla transportem morskim wzrosły z 767,7 mln t w pierwszych 8 miesiącach 2021 r. (o 2,2% r/r) do 784,9 mln t. Było to nadal znacznie poniżej 853,6 mln t. przewiezionych morzem w tym samym okresie 2019 r. – informuje firma maklerska Banchero Costa.

Węglowe kwartały

Najgorzej z dostępem do portów eksporterów było na początku roku. W połowie lata i w ostatnich miesiącach sytuacje się. W I kwartale 2022 r. globalna podaż węgla spadła o 5,1% r/r do zaledwie 258,5 mln t, co pozwoliło na złapanie oddechu operatorom masowców.

W II kwartale 2022 r. załadunki węgla mocno wzrosły o 7,7% r/r i wyniosły 314 mln t. Czerwiec 2022 był miesiącem rekordowym z załadunkami w wysokości 111,8 mln t i wzrostem podaży 12,6% r/r.

W sierpniu 2022 r. było równie dynamicznie. Na statki załadowano 109,5 mln t węgla. W efekcie zanotowano wzrost o 22,1% rok do roku w stosunku do sierpnia 2021 r. Węgla było nawet więcej niż sierpniu 2019 r., kiedy eksporterzy załadowali na statki106 mln t.

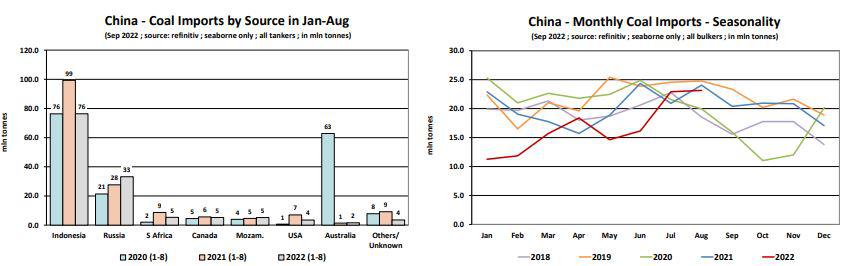

Chiny zwolniły z importem

– Import węgla przez Chiny kontynentalne drogą morską w pierwszych 8 miesiącach 2022 r. był ogólnie rozczarowujący – zauważają brokerzy Banchero Costa.

W okresie od stycznia do sierpnia 2022 r. Chiny importowały 134 mln t. A to oznacza drastyczny spadek o 18,1% rok do roku. w analogicznym okresie ubiegłego roku Chiński przemysł sprowadził 163,6 mln t węgla. Ale wciąż było to znacznie poniżej 178,1 mln t importowanych w tym samym okresie dużej aktywności przemysłowej Chin w 2019 r.

Najgorszy był początek roku. Wraz ze wzrostem aktywności gospodarki ChRL sytuacja poprawiała się i eksporterzy mogli odetchnąć.

W I kwartale 2022 r. w portach Chiny zanotowano jedynie 38,8 mln t węgla z importu. A to oznacza spadek o 35% r/r w porównaniu z analogicznym kwartałem 2021 r. W II kwartale 2022 r. import wzrósł do 49,2 mln ton. Węgla było więcej o 26,6% niż w I kwartale ale aż 16,6% mniej r/r od II kw. 2021 r.

W czerwcu br. import wzrósł do 22,9 mln ton. W terminalach masowych Chin było więc ponad dwukrotnie więcej węgla niż w styczniu i lutym oraz 9,6% więcej r/r od czerwca 2021 r.

W lipcu 2022 r. na portowych nabrzeżach Chin kontynentalnych znalazło się 23,1 mln t. Była to, najwyższa miesięczna podaż od sierpnia 2021 r., kiedy rozładowano 24,1 mln ton. Popyt generowały zakłady energetyczne Chin, które poszukiwały różnych źródeł dostaw. W czasie ekstremalnych upałów trzeba było zaspokoić gwałtownie rosnący popyt na energię elektryczną.

– Gdy pod koniec lipca dotkliwa susza i fala upałów nawiedziły zachodnie i południowe Chiny, elektrownie węglowe zwiększyły produkcję [i zużycie węgla – MG], aby zaspokoić rosnący popyt na zasilanie klimatyzacji i lukę w dostawach energii z elektrowni wodnych. Chińczycy zwiększyli również zakupy węgla energetycznego wyższej jakości, takiego jak węgiel rosyjski, w celu poprawy efektywności wytwarzania energii elektrycznej – wyjaśniają zmiany na rynku brokerzy Banchero Costa.

Indonezja i Rosja walczą o rynek

Chiny generują popyt na 17,3% światowego importu węgla drogą morską. Następnym dużym importerem są Indie z 18,3% udziałem, które wyprzedzają Japonię z 15% udziałem w rynku importerów.

Indonezja nadal jest czołowym dostawcą węgla do Chin. Zapewniała 57% dostaw morzem w 2022 r. Gdy tylko gospodarka Chin wyhamowała dostawy z Indonezji spadły natychmiast o 23,1% r/r do 76,4 mln ton w ciągu pierwszych 8 miesięcy br. Dominującym dostawcą węgla jest obecnie Rosja z 24,8% udziałem w przeładunkach węgla z importu.

Eksport węgla z Rosji do Chin wzrósł o 19,2% r/r. W terminalach węglowych taśmociągi i dźwigi przeładowały 33,2 mln t w czasie 8 miesięcy 2022 r. W tym samym okresie 2021 r. dostawy z Rosji wyniosły o około 5 mln t mniej (27,7 mln t).

W ujęciu miesięcznym, dostawy meny z Rosji do Chin osiągnęły rekordowy poziom 7,4 mln ton w lipcu 2022 (notując przyrost 81,8% r/r). W sierpniu 2022 dostawy drogą morską spadły do wciąż wysokich wolumenów (5,9 mln t, ze wzrostem 38,8% r/r).

Podaż rośnie, ceny też

Chociaż Europa wstrzymała zakupy węgla z Rosji, to ceny rosyjskiego węgla na rynku międzynarodowym wzrosły. Ten efekt wywołały łącznie Chiny i Indie, które zintensyfikowały zakupy. Mimo to węgiel z Rosji nadal był tańszy niż krajowy węgiel tej samej jakości.

Pod koniec sierpnia rosyjski węgiel energetyczny o wartości 5500 kcal z dostawą do Chin wyceniono na około 155 USD za tonę. Dostawy z USA do Chin spadły o 49,8% r/r do 3,5 mln t w okresie styczeń-sierpień 2022 r. W okresie styczeń-sierpień 2021 r. z kopalni USA do Chin dotarło 7 mln ton. Również RPA zanotowało zmniejszenie popytu ze strony chińskich importerów W ciągu 8 miesięcy import spadł o 38,8% r/r z 8,7 mln do 5,3 mln t.

Pewne zamieszanie na rynku może wprowadzić polityka rządu Indonezji. W ubiegłym tygodniu Minister Energetyki i Zasobów Mineralnych stwierdził, że 71 kopalni nie wywiązało się ze swoich zobowiązań na rynku krajowym. Ministerstwo podało, że 48 firm otrzyma teraz zakaz eksportu węgla. Indonezyjskie Stowarzyszenie Górnictwa Węglowego zakwestionowało uzasadnienie tego zakazu.

– Pomimo obaw ustawodawców o malejące krajowe zapasy węgla, kolejny kategoryczny zakaz eksportu węgla pozostaje na razie mało prawdopodobny – przewiduje Niels Rasmussen, główny analityk ds. żeglugi w BIMCO.

Australia stawia na węgiel

Australijski eksport węgla wzrósł w czerwcu przed końcem roku podatkowego 2021-22 kończącego się 30 czerwca. Wraz z nadejściem miesięcy z mniejszymi opadami poprawiły się warunki eksploatacji kopalń. Nastąpiło zwiększenie dostaw do portów w Nowej Południowej Walii (NSW) i Queensland.

– Czerwiec był najbardziej suchym miesiącem w tym roku w obu krajach produkujących węgiel, po ponadprzeciętnych opadach deszczu od listopada do początku maja, które wypełniły zbiorniki wody i spowolniły wydobycie węgla z powodu nasyconych kopalń. Sucha pogoda pozwoliła kopalniom węgla zwiększyć produkcję przed końcem roku podatkowego i skorzystać z wyższych cen węgla energetycznego i metalurgicznego – wyjaśnia Jo Clarke z Argus.

Te warunki sprawiły, że poprawiła się przepustowość australijskich portów. Według wstępnych analiz transportu morskiego zebranych przez Argus, w Queensland maj był najlepszym miesiącem pod względem eksportu od dziewięciu miesięcy, a od stycznia w NSW.

Indyjski koncern w Australii

Indyjski koncern Adani zwiększył dostawy węgla energetycznego z kopalni Carmichael przez port Abbot Point w Queensland, najbardziej wysunięty na północ Australii. Adani zamierza wyeksportować 11 mln-12 mln t w roku podatkowym 2022-23 kończącym się 31 marca, czyli około 1 mln ton miesięcznie.

W 2021 r. kopalnia Abbot Point dostarczała średnio 2,44 mln t miesięcznie. Właściciel planuje, że zwiększy dostawy powyżej 3,5 mln t miesięcznie, włączając wydobycie w Carmichael. Warunkiem jest, by wszyscy inni operatorzy utrzymali przepustowość łańcucha transportowego.

Porty Dalrymple Bay i Gladstone, z których korzysta wielu eksporterów działają pod presją dodatkowych dostaw z kopalni w Queensland. Przewiduje się, że będą w stanie obsłużyć w relacjach eksportowych 6,5 mln t rocznie z kopalni Anglo American Moranbah oraz 5 mln ton/rok z Grosvenor.

Węgla na rynku nie brakuje, a jednak wciąż spotykamy się z zawirowaniami w jego dostawach i manipulacjami cen. Widać tu wyraźny wpływ nieskoordynowanych działań związanych z nakładaniem na Rosję sankcji i wykorzystania tego zamieszania przez armatorów, spedytorów, operatorów terminali oraz innych uczestników łańcucha transportowego. Jak zwykle do interesu dopłacają najsłabsi. W tym przypadku do interesu węglowego.

00:01:51

Prąd z pierwszej polskiej morskiej farmy wiatrowej już popłynął

00:01:51

Prąd z pierwszej polskiej morskiej farmy wiatrowej już popłynął

Kanadyjski minister energii: farma wiatrowa na Bałtyku to początek serii inwestycji

Kanadyjski minister energii: farma wiatrowa na Bałtyku to początek serii inwestycji

00:07:33

Dominik Dados, Ocean Winds: Wsparcie lokalnej przedsiębiorczości jest jedną z zasad naszej firmy

00:07:33

Dominik Dados, Ocean Winds: Wsparcie lokalnej przedsiębiorczości jest jedną z zasad naszej firmy

![Bez kapitału nie ma rozwoju. Jak banki i ubezpieczyciele patrzą dziś na porty i offshore? [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/40467/thumb141x86_Kongres_Polskie_Porty26_-7.jpg) Bez kapitału nie ma rozwoju. Jak banki i ubezpieczyciele patrzą dziś na porty i offshore? [KONGRES POLSKIE PORTY 2030+]

Bez kapitału nie ma rozwoju. Jak banki i ubezpieczyciele patrzą dziś na porty i offshore? [KONGRES POLSKIE PORTY 2030+]

Zakończono przewierty na styku lądu i morza dla kabli eksportowych MFW Bałtyk 2 i 3

Zakończono przewierty na styku lądu i morza dla kabli eksportowych MFW Bałtyk 2 i 3

PEJ: będzie remont pierwszej drogi związanej z elektrownią. Początek 20 lipca

PEJ: będzie remont pierwszej drogi związanej z elektrownią. Początek 20 lipca

Północna Izba Gospodarcza w Szczecinie: Baltic Power to spektakularna inwestycja energetyczna

Północna Izba Gospodarcza w Szczecinie: Baltic Power to spektakularna inwestycja energetyczna

Ocean Winds testuje przyszłość offshore. Uruchomiono małą pływającą farmę

Ocean Winds testuje przyszłość offshore. Uruchomiono małą pływającą farmę

00:04:40

PGE Baltica buduje łańcuch dostaw dla kolejnych projektów morskich farm wiatrowych

00:04:40

PGE Baltica buduje łańcuch dostaw dla kolejnych projektów morskich farm wiatrowych

00:06:44

Betonowe platformy robocze dla Hornsea 3. Połowa trafiła już ze Świnoujścia do Wielkiej Brytanii

00:06:44

Betonowe platformy robocze dla Hornsea 3. Połowa trafiła już ze Świnoujścia do Wielkiej Brytanii

Prezydent Świnoujścia odmówił wydania decyzji o środowiskowych uwarunkowaniach dla fabryki komponentów wiatrowych

Prezydent Świnoujścia odmówił wydania decyzji o środowiskowych uwarunkowaniach dla fabryki komponentów wiatrowych

Amerykańska firma przygotowuje się do odwiertu w okolicy Wolina w poszukiwaniu gazu

Amerykańska firma przygotowuje się do odwiertu w okolicy Wolina w poszukiwaniu gazu

Zabytkowa beczka z dna Bałtyku odkryta przy budowie elektrowni jądrowej

Zabytkowa beczka z dna Bałtyku odkryta przy budowie elektrowni jądrowej

00:07:09

Amerykańska spółka kupiła wycieczkowiec zbudowany w Polsce. Posłuży pracownikom na Grenlandii

00:07:09

Amerykańska spółka kupiła wycieczkowiec zbudowany w Polsce. Posłuży pracownikom na Grenlandii

Najwięksi producenci turbin wiatrowych w 2021 roku. Zobacz ranking

Najwięksi producenci turbin wiatrowych w 2021 roku. Zobacz ranking

00:02:28

30

Wielki dźwigowiec góruje nad Gdynią. Potężny Svanen przygotowuje się do prac nad pierwszą polską morską farmą wiatrową

00:02:28

30

Wielki dźwigowiec góruje nad Gdynią. Potężny Svanen przygotowuje się do prac nad pierwszą polską morską farmą wiatrową

Norwegia bez morskiej energetyki wiatrowej? Rząd przyjął kurs na zmniejszenie cen energii

Norwegia bez morskiej energetyki wiatrowej? Rząd przyjął kurs na zmniejszenie cen energii

00:02:42

16

Kto jest kim w polskim offshore? Baltic Diving Solutions

00:02:42

16

Kto jest kim w polskim offshore? Baltic Diving Solutions

Vattenfall po 25 latach zamyka przybrzeżną farmę wiatrową Irene Vorrink w Holandii

Vattenfall po 25 latach zamyka przybrzeżną farmę wiatrową Irene Vorrink w Holandii

00:00:51

7

FSRU dla Polski zwodowany. Kamień milowy strategicznej inwestycji GAZ-SYSTEM

00:00:51

7

FSRU dla Polski zwodowany. Kamień milowy strategicznej inwestycji GAZ-SYSTEM

PGE Baltica buduje łańcuch dostaw dla kolejnych projektów morskich farm wiatrowych

Kanada uruchamia nowy projekt ropociągu na zachodnie wybrzeże. Przepustowość to 1 mln baryłek dziennie

Gaspol: rola biogazu w gospodarce będzie rosła. Dziś to niewielki segment, ale z potencjałem

Azbest w brytyjskich turbinach wiatrowych na morzu. Ich części pochodzą z Chin

Energa Wytwarzanie umacnia kompetencje w energetyce wiatrowej na lądzie

SolarDuck i MARIN otrzymały dotację na rozwój morskiej energetyki solarnej

![Masowiec złamał się i częściowo zatonął [WIDEO]](/files/multimedias/40530/thumb141x86_Zrzut_ekranu_2026-07-15_o_14.55.38.png)

![Offshore wind kołem zamachowym dla portów i przemysłu? Skala inwestycji nie pozostawia złudzeń [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/16396/thumb141x86_BalticPowerTP3.jpg)

![Offshore zmienia polskie porty. Infrastruktura dla morskiej energetyki wiatrowej nabiera tempa [KONGRES POLSKIE PORTY 2030+]](/files/multimedias/39966/thumb141x86_IMG_3521.jpeg)